Il mese di luglio ha visto un bel rally dei mercati azionari. L’S&P 500 ha avuto il mese migliore da novembre 2020 e il Nasdaq da aprile dello stesso anno. I mercati non si muovono mai in linea retta e le vendite prolungate comportano rialzi vigorosi. Nel contesto attuale, è presto affermare di aver già visto il bottom del mercato.

Quello che abbiamo potuto osservare con la chiusura del mese di luglio è un evento piuttosto raro. Mi riferisco a tutte le volte in cui l’S&P è sceso del 7,5% nel corso di un mese e ha riguadagnato altrettanto il mese successivo. Questo è successo solo sei volte dalla seconda guerra mondiale. Gli altri cinque episodi si sono verificati nell’ottobre 1974, nell’ottobre 2002, nel marzo 2009, nel gennaio 2019 e nell’aprile 2020. Guardando indietro, questi momenti possono essere riconosciuti come opportunità di acquisto.

Tuttavia, se andiamo più indietro nel tempo, tra il 1931 e il 1940, ci sono stati altri cinque episodi di questo tipo e la maggior parte di essi si sono rivelati momenti terribili per l’acquisto.

Tutte e cinque le inversioni di tendenza dal 1974 sono avvenute quando la Federal Reserve aveva già ridotto i tassi in modo molto aggressivo. Ciò farebbe pensare che questo rimbalzo implichi grande fiducia sul fatto che la Fed cambierà presto la sua politica monetaria.

Bear market a confronto

Basta guardare l’andamento dei bear market precedenti per capire che è presto pensare di aver già visto il bottom del mercato. Il grafico seguente mostra l’S&P 500 dal massimo di gennaio ad oggi insieme al suo andamento nel corso dei mercati ribassisti iniziati nel 2000 e nel 2007. Il mercato attuale è ancora coerente con il comportamento di un mercato ribassista.

Perché è presto per chiamare il bottom del mercato?

Le conseguenze di condizioni finanziarie più restrittive, tassi di interesse più elevati e quantitative tightening sono ancora davanti a noi. Il mercato sta dando per scontato che l’inflazione tornerà sotto controllo e che i rendimenti reali scenderanno, facendo da supporto alle valutazioni degli asset di rischio.

I partecipanti al mercato hanno interpretato l’abbandono della forward guidance da parte della Fed come un atteggiamento più accomodante. Di conseguenza, le attività più rischiose hanno festeggiato.

In realtà, l’incertezza politica richiederebbe premi di rischio più elevati. Una Fed che dipende dai dati suggerisce una maggiore volatilità del mercato e sorprese in entrambe le direzioni. Rimangono ancora molte incognite su inflazione, liquidità, posti di lavoro e geopolitica.

Per quanto riguarda le valutazioni, le azioni adesso sono solo equamente valutate. Il rapporto prezzo/utili a termine si trova a 17,8.

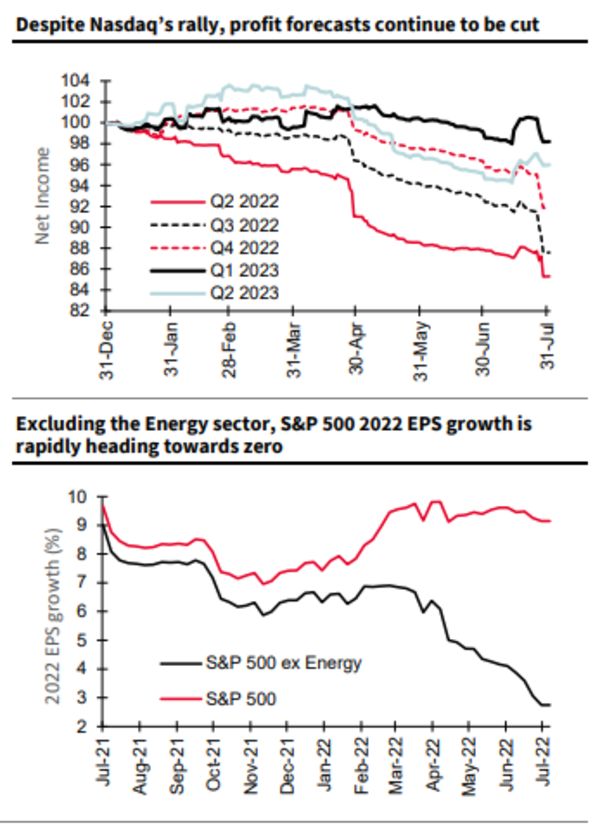

In genere, le stime degli utili a termine tendono a scendere molto dal loro picco prima che venga raggiunto il bottom del mercato. Ciò non è ancora accaduto e il processo di downgrade degli utili sembra essere appena iniziato.

Le previsioni sugli utili del Nasdaq hanno subito un taglio particolarmente netto negli ultimi giorni. Per l’S&P 500 invece, la spinta del settore energetico nasconde lo stesso pattern.

La sovraperformance delle parti più speculative del mercato

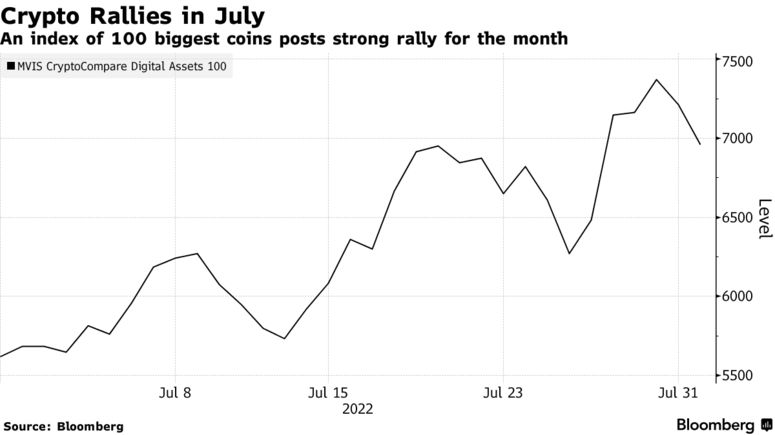

I comparti più speculativi del mercato hanno guidato le performance positive del mese di luglio. Un paniere che traccia le performance delle meme stock è salito del 12%. L’indice Solactive Roundhill Meme Stock conta aziende come Carvana, MicroStrategy e Coinbase come le sue principali partecipazioni. L’ETF Ark Innovation ha registrato il suo primo mese di guadagni da ottobre 2021, con un aumento del 13%.

Bitcoin, la più grande criptovaluta per valore di mercato, ha guadagnato il 27% a luglio, il massimo da ottobre dello scorso anno. Ethereum ha messo in scena un rally ancora più impressionante, guadagnando il 70%. Un indice dei 100 token più grandi è aumentato del 28%.

L’allentamento delle condizioni finanziarie e il calo dei rendimenti reali hanno contribuito a sostenere le parti più rischiose del mercato. Tuttavia, questi asset richiedono condizioni finanziarie e creditizie più facili, ovvero l’opposto di quello che la Fed intende raggiungere nella sua lotta contro l’inflazione.

Perché il rally del mercato azionario va contro gli obiettivi della Fed?

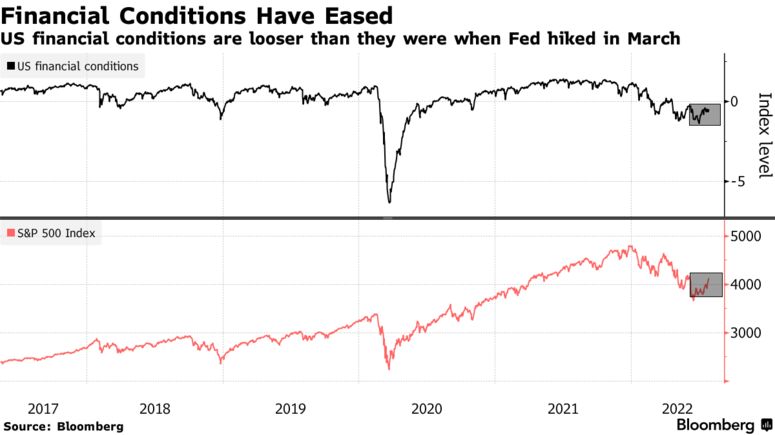

L’indice delle condizioni finanziarie rappresenta una media ponderata di tassi di interesse privi di rischio, tassi di cambio, valutazioni azionarie e spread creditizi, con pesi che corrispondono all’impatto diretto di ciascuna variabile sul PIL.

Gli obiettivi di politica monetaria della Fed vengono raggiunti attraverso l’allentamento o il restringimento delle condizioni finanziare e gli effetti che hanno sull’economia reale. La dinamica con cui le azioni in rialzo complicano l’obiettivo della Fed è uno dei motivi per cui è presto affermare di aver visto il bottom del mercato.

Il presidente della Fed ha espressamente dichiarato che i responsabili politici controlleranno che le condizioni finanziarie siano appropriatamente rigide. In questo momento però, le condizioni finanziarie si stanno allentando in proporzione ai guadagni dell’S&P 500.

L’impulso al rischio si è diffuso anche alle obbligazioni societarie, con gli spread creditizi che si sono ridotti rispetto ai picchi di quest’anno.

I rally del mercato azionario e obbligazionario hanno contribuito ad allentare le condizioni finanziarie da -0,79 a marzo a -0,46. L’allentamento di questa metrica deve essere valutata dagli investitori che pensano che il bottom del mercato sia stato effettivamente raggiunto.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 30

Siamo in un mercato ribassista? Analizziamo il sell-off attuale