Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

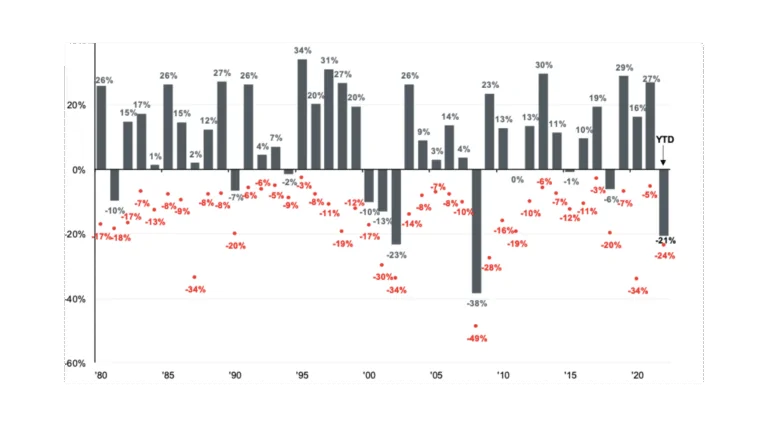

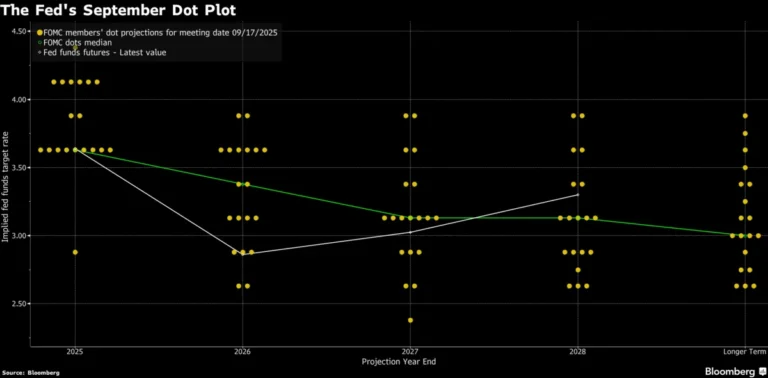

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

L’impatto dell’aumento dei tassi sul mercato azionario è potenzialmente negativo secondo Bank of America. Gli strateghi di BofA pensano che chi si aspetta che il mercato resista al ciclo di rialzo dei tassi come in passato non sta tenendo conto di un dettaglio importante.

Le azioni statunitensi hanno registrato rendimenti positivi durante i precedenti periodi di rialzo dei tassi d’interesse. Tuttavia, questa volta l’aumento dei tassi avverrà in un mercato sopravvalutato.

L’S&P 500 è al livello più costoso in vista del primo aumento dei tassi rispetto a qualsiasi altro ciclo oltre al 1999-00.

Le valutazioni del mercato azionario

Le valutazioni sono funzione degli earnings delle aziende e della psicologia degli operatori, che li spinge a pagare più del dovuto. Nel lungo periodo le valutazioni riflettono i rendimenti futuri, nel breve il sentiment degli investitori.

Quindi, quale potrebbe essere l’impatto dell’aumento dei tassi sul mercato azionario?

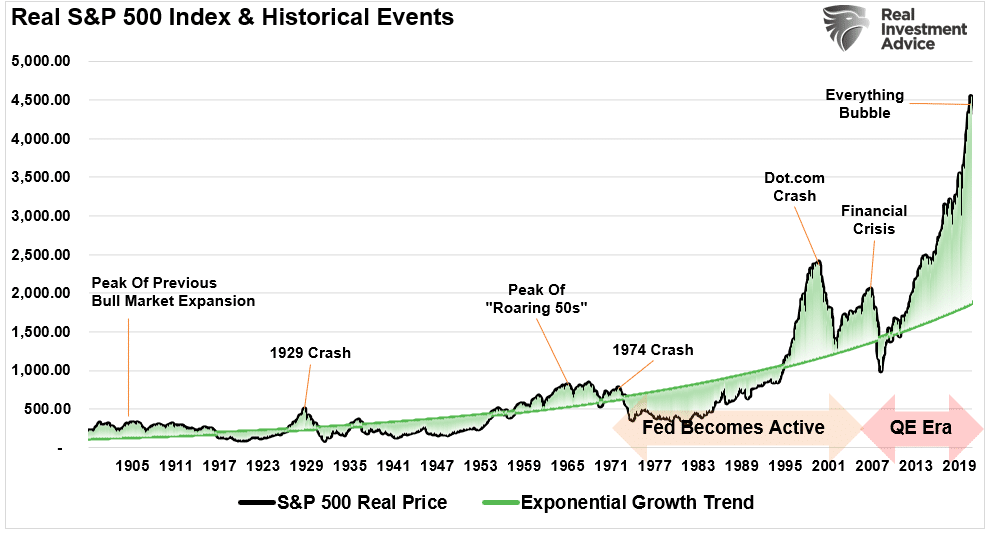

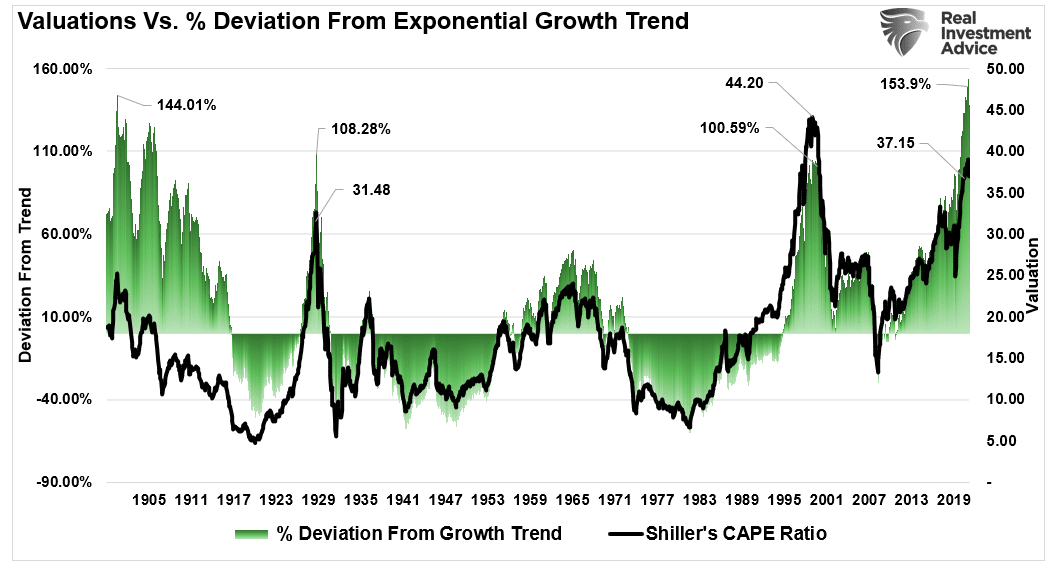

Il grafico seguente mostra le deviazioni dal trend di crescita a lungo termine dell’S&P 500.

Negli ultimi 12 anni, il ritmo degli aumenti dei prezzi è accelerato a causa di massicci interventi fiscali e monetari, costi di finanziamento bassi e incessanti buyback. Oggi, la deviazione dal trend di crescita è così estrema da far impallidire quella relativa alla bolla di internet.

La storia mostra che i precedenti cicli di aumento dei tassi in periodi in cui le valutazioni erano elevate (1972, 1999 e 2007), hanno portato a rendimenti scarsi.

Valutazioni azionarie estreme sono una funzione di prezzi estremi.

Gli investitori che inseguono i titoli in base alle aspettative di una continua crescita economica e degli utili, rischiano di rimanere delusi.

L’impatto dei tassi d’interesse sul mercato azionario

I principali argomenti rialzisti degli investitori per giustificare le alte valutazioni nell’ultimo decennio sono stati la crescita degli earnings, i bassi tassi di interesse e il quantitative easing.

Con questi presupposti, il valore attuale dei flussi di cassa futuri delle azioni sarebbe aumentato abbastanza da giustificare la valutazione elevata.

Invece di considerare le azioni come obbligazioni a tasso fisso, bisogna ritenerle a tasso variabile. Le cedole oscilleranno con la crescita degli utili. In questa analogia, il P/E del mercato azionario, (la metrica più usata per classificare la valutazione), è come il prezzo di un’obbligazione a tasso variabile.

Se la crescita degli utili è in calo mentre la Fed sta aumentando i tassi, logicamente le valutazioni future dovrebbero diminuire. Per avere un rapporto P/E più basso, se gli earnings diminuiscono anche il prezzo deve diminuire.

I dati storici confermano la logica

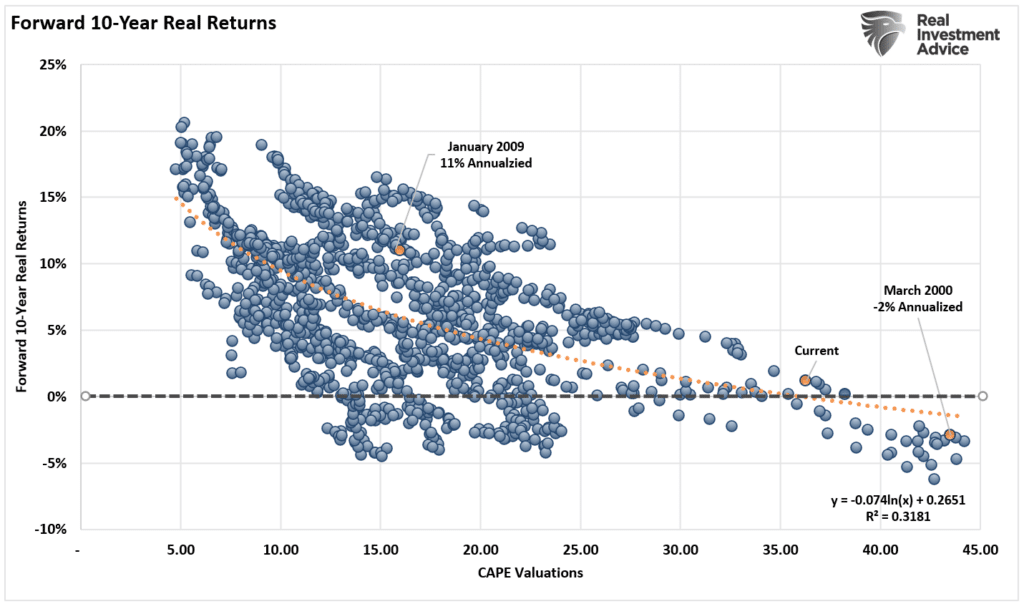

Secondo 120 anni di dati collezionati da Shiller, valutazioni elevate portano a bassi rendimenti futuri. Nel grafico qui sotto viene mostrata la correlazione tra la valutazione del mercato azionario, misurata con lo Shiller CAPE PE ratio, e i ritorni a 10 anni dell’S&P.

I rendimenti futuri diminuiscono anche quando la Fed aumenta i tassi.

Questa volta è improbabile che sia diverso. Sebbene gli analisti di mercato continuino a sviluppare una serie di razionalizzazioni per giustificare valutazioni elevate, nessuna di esse regge a un esame obiettivo.