Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

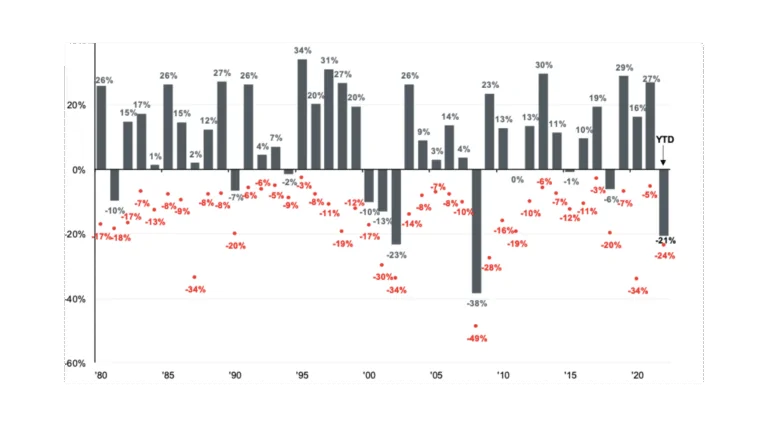

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

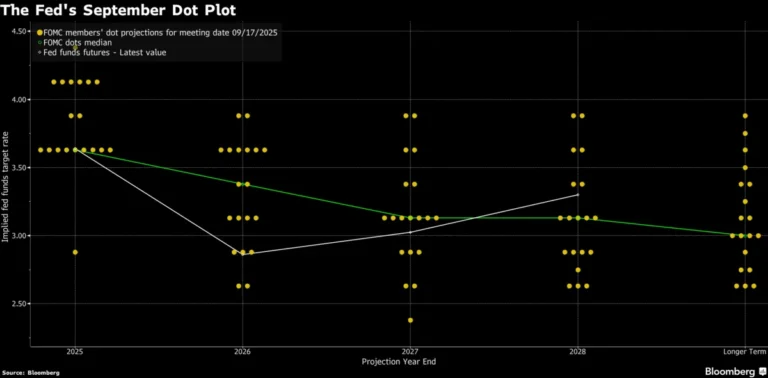

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

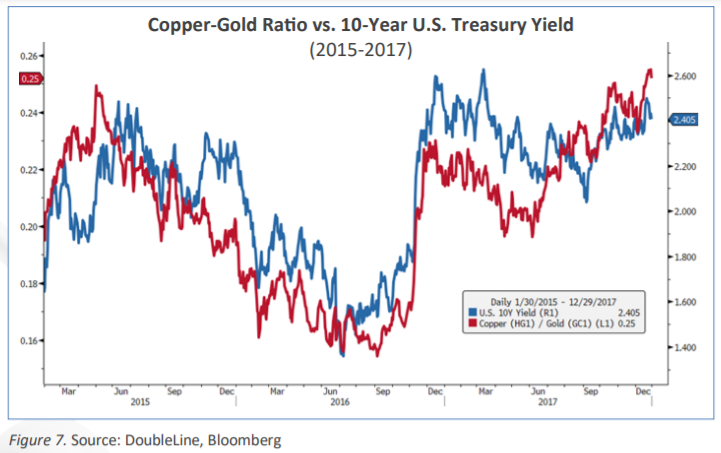

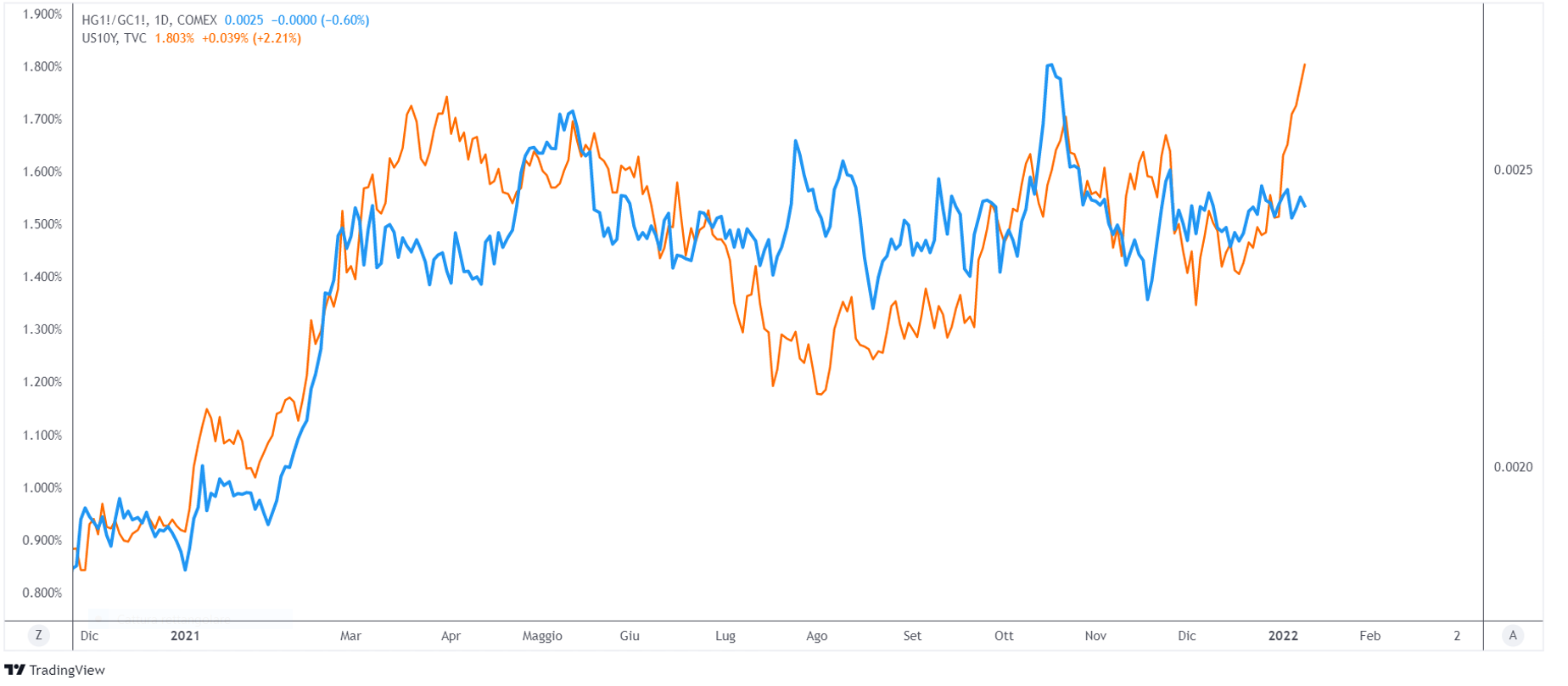

L’oro e il rame sono due metalli molto importanti e ricoprono diversi ruoli. L’andamento dei loro prezzi, in particolare il loro rapporto, può fornire indicazioni molto utili. Il copper to gold ratio può servire infatti come indicatore dell’appetito al rischio degli investitori. Di conseguenza può essere usato anche come misura dell’attrattività dei Treasury, in quanto sono asset sicuri. Esso, infatti, si è spesso comportato come leading indicator dei rendimenti dei Treasury statunitensi. In questo post andremo a spiegare nel dettaglio a cosa serve il copper to gold ratio.

Il ruolo del rame nell’economia

Il rame è un metallo indispensabile per l’industria. Grazie alle sue proprietà, il rame copre una miriade di necessità all’interno dell’industria manifatturiera e delle costruzioni. Viene usato ad esempio nel cablaggio, per le tubazioni e per i dissipatori di calore. Inoltre, senza di esso, la generazione e la trasmissione dell’elettricità su grande scala sarebbe impossibile.

Il ruolo dell’oro

La funzionalità dell’oro è principalmente finanziaria. Viene utilizzato anche per scopi industriali, soprattutto nell’oreficeria. Circa cinquemila anni fa, l’Antico Egitto istituì il primo Gold Standard. Passarono due millenni prima che le forme di credito e le valute cartacee apparissero. Con l’espansione del commercio internazionale verso la metà dell’Ottocento i paesi passarono alle valute cartacee per facilitare gli scambi. Tuttavia l’oro rimase l’asset cardine del sistema monetario. I governi decisero di legare le loro valute all’oro in modo tale che esso potesse essere riscattato a tassi prestabiliti. Anche se con molte interruzioni, il Gold Standard è rimasto fino al ventesimo secolo. Ancora oggi l’oro, più di qualsiasi altra materia prima, è visto come un bene rifugio e come riserva di valore. Il potere finanziario dell’oro deriva dalla sua scarsità e soprattutto indistruttibilità: tutto l’oro estratto in passato esiste ancora oggi.

L’oro come bene rifugio

Gli investitori prendono l’oro come bene rifugio nei periodi in cui sono preoccupati per la svalutazione del dollaro o per il sistema bancario. Erroneamente si pensa che esso possa fornire protezione durante periodi di inflazione elevata. In realtà l’oro ha una correlazione inversa con i rendimenti reali e non con l’inflazione. Un episodio in cui l’oro è servito da bene rifugio contro la svalutazione del dollaro fu durante la grande inflazione in America. Infatti, dalla fine degli anni 70 a inizio anni 80, fu supportato da rendimenti reali bassi.

La Grande Inflazione

A cosa serve il copper to gold ratio?

Il copper to gold ratio è ottenuto semplicemente dividendo il prezzo per libbra di rame per il prezzo per oncia dell’oro. Quello che ci interessa non è il valore di questo rapporto ma la sua direzione e soprattutto se si crea divergenza con i rendimenti obbligazionari. Nel passato, quando si sono verificati episodi di divergenza, i rendimenti hanno presto seguito l’andamento del copper to gold ratio. Il potere predittivo del copper to gold ratio non è assoluto e può dare spesso dei falsi segnali. Se si prende però insieme ad altre metriche di valutazione e si inserisce in un contesto, ci può fornire degli ottimi indizi.

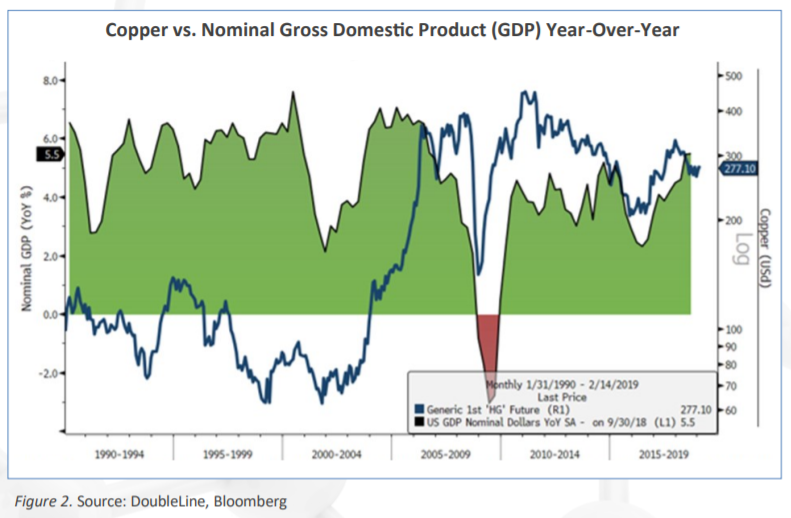

La correlazione del rame col GDP

Il prezzo del rame è fortemente dipendente dalla crescita economica. L’espansione favorisce l’aumento della produzione industriale e di conseguenza la domanda per questo metallo. Il suo prezzo può essere preso come “proxy” delle condizioni dell’economia ed è fortemente correlato all’andamento del GDP.

Copper vs GDP

Quando il rame sovraperforma l’oro, e quindi il rapporto tra i due sale, l’avversione al rischio è più alta e la crescita economica è in aumento. Viceversa quando sottoperforma, e il rapporto scende, ci troviamo in un ambiente “risk off”

La divergenza tra il Copper to Gold ratio ed i Treasury

La direzione del copper to gold ratio può talvolta anticipare quella dei rendimenti dei Treasury a 10 anni quando si verificano situazioni di divergenza tra i due.

Nel giugno del 2010 il copper to gold toccò un minimo e cominciò a salire, mentre i rendimenti continuarono a scendere. Questa situazione durò fino ad ottobre, finché i rendimenti seguirono al rialzo. In seguito il rapporto segnò un massimo due giorni prima dei rendimenti, anticipando la discesa.

Episodi simili si sono verificati a maggio 2015, quando il rapporto cominciò a scendere prima dei rendimenti e anticipò la salita a giugno 2017.

Nel 2018 il copper to gold ratio cominciò a scendere a ottobre mentre i rendimenti erano in fase laterale. Dopo un mese i rendimenti seguirono il rapporto al ribasso.

La recente divergenza del Copper to Gold ratio e i rendimenti a 10 anni

Anche oggi stiamo osservando una divergenza tra il copper to gold ratio e i rendimenti del decennale americano.

I rendimenti dei Treasury a 10 anni si sono alzati ultimamente ma il copper to gold ratio non li ha seguiti. Esso continua a rimanere in una fase di lateralizzazione iniziata a marzo. Saranno i rendimenti a sincronizzarsi col rapporto o sarà quest’ultimo a seguire al rialzo?