Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

L’avidità ha superato la paura a Wall Street. Con la stessa rapidità con cui era esplosa, la volatilità si è calmata. Il VIX è sceso sotto quota 15 dopo essere salito sopra 65 al culmine del caos di inizio mese. L’indice S&P 500 ha registrato il suo più grande guadagno settimanale da novembre, interrompendo una serie di perdite di quattro settimane. Anche i titoli spazzatura hanno avuto una settimana positiva e i rendimenti del Tesoro si sono stabilizzati.

Una serie di dati economici recenti ha spinto i trader a ricalibrare le loro scommesse sui tagli dei tassi della Fed. Il mercato sta ancora valutando un punto percentuale di allentamento nel 2024. Le vendite al dettaglio negli Stati Uniti hanno superato le stime, placando alcuni dei timori che gli Stati Uniti possano scivolare in recessione. Date le recenti preoccupazioni sul mercato del lavoro, il rapporto sulle richieste di disoccupazione è stato un altro dato positivo.

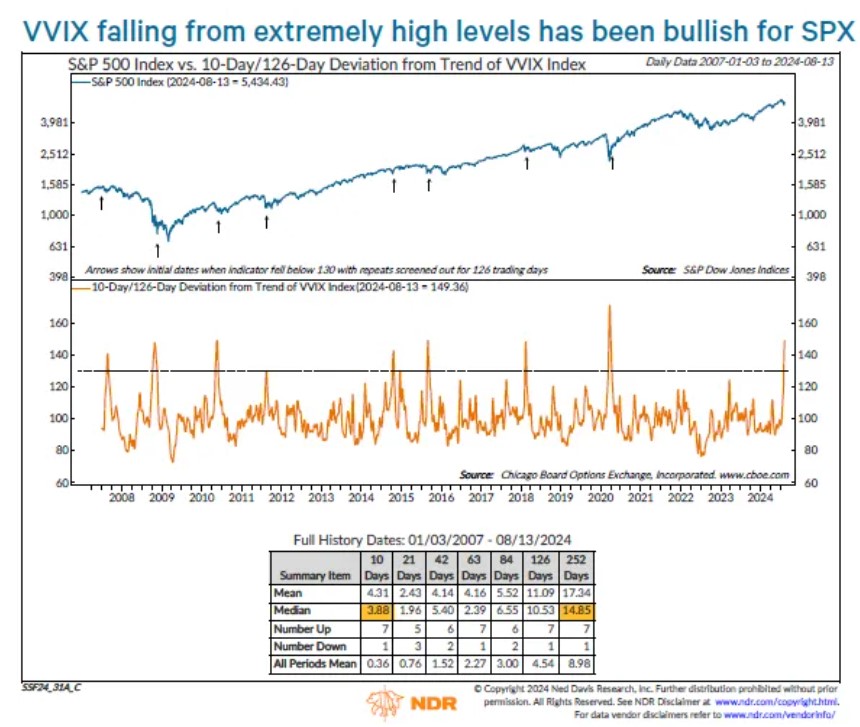

Guardandola oggi, la reazione del mercato ai dati deboli di inizio agosto sembra esagerata. Un modo per misurare l’entità del panico di inizio mese è attraverso il VVIX, che misura la volatilità del VIX. Il 5 agosto, questo indicatore ha raggiunto il suo livello più alto da marzo 2020. Quando il VVIX è sceso da livelli così estremi, l’S&P 500 è rimbalzato bruscamente nelle settimane successive e il rally è continuato in media fino a un anno dopo.

L’Economia USA e l’Atterraggio Morbido

Le vendite al dettaglio negli Stati Uniti hanno accelerato a luglio più di quanto non accadesse dall’inizio del 2023. Il valore degli acquisti è aumentato dell’1% a luglio, aiutato da una brusca ripresa delle vendite di auto. Escludendo auto e stazioni di servizio, le vendite sono aumentate dello 0,4%. Dieci delle 13 categorie del rapporto hanno registrato aumenti.

Il rapporto ha mostrato che le cosiddette vendite del gruppo di controllo, utilizzate per calcolare il prodotto interno lordo, sono aumentate dello 0,3% a luglio, segnando il terzo aumento consecutivo, sebbene notevolmente più debole rispetto alla stampa di giugno. La misura esclude i servizi di ristorazione, i concessionari di auto, i negozi di materiali edili e le stazioni di servizio.

I consumatori stanno resistendo nonostante i costi di prestito più elevati, un mercato del lavoro in raffreddamento e prospettive economiche incerte. Con i risparmi dovuti alla pandemia ormai in gran parte esauriti e la crescita salariale in calo, molti americani stanno ricorrendo sempre più a carte di credito e altri prestiti per sostenere i propri acquisti, sollevando interrogativi sulla sostenibilità della spesa dei consumatori, soprattutto perché sempre più persone sono in ritardo con i pagamenti.

Giovedì scorso, Walmart ha aumentato le previsioni di vendita per l’anno, indicando al contempo che gli acquirenti stanno diventando più selettivi e cercano valore. Il direttore finanziario John David Rainey ha sottolineato che l’azienda non sta “vedendo alcun progressivo deterioramento” della salute finanziaria dei clienti.

Tuttavia, il mercato del lavoro più debole, e ciò che significa per la spesa dei consumatori, il principale motore dell’attività economica degli Stati Uniti, è un fattore chiave per cui si prevede che la Fed inizierà a tagliare i tassi il mese prossimo.

L’inflazione core degli Stati Uniti è diminuita per il quarto mese su base annua a luglio.

Il cosiddetto core CPI, che esclude i costi di cibo ed energia, è aumentato del 3,2% a luglio rispetto all’anno scorso, il ritmo più lento dall’inizio del 2021. La misura mensile è aumentata dello 0,2%, un leggero rialzo rispetto alla lettura sorprendentemente bassa di giugno. Il CPI complessivo è salito dello 0,2% rispetto al mese precedente e del 2,9% rispetto all’anno scorso.

L’inflazione è ancora ampiamente in calo mentre l’economia passa lentamente a una marcia inferiore. Prima della riunione di settembre, la Fed riceverà altre letture sull’inflazione più un altro rapporto sull’occupazione.

Il rapporto ha deluso particolarmente per quanto riguarda i prezzi degli alloggi, che economisti e decisori politici avevano sperato si sarebbero stabilizzati, contribuendo così a riportare l’inflazione verso l’obiettivo della Fed. Gli alloggi, che rappresentano la categoria più rilevante all’interno dei servizi, hanno registrato un aumento dello 0,4% a luglio, rispetto allo 0,2% di giugno. All’interno di questa categoria, l’affitto equivalente dei proprietari, la componente più grande dell’indice dei prezzi al consumo, è cresciuto anch’esso dello 0,4%, mentre l’affitto della residenza principale è aumentato dello 0,5%, segnando il maggior incremento dal mese di febbraio.

Altre categorie, tuttavia, hanno mostrato segnali più incoraggianti per i consumatori. Lo scorso mese, i prezzi di abbigliamento, auto nuove e usate e biglietti aerei sono diminuiti. I servizi ospedalieri hanno subito la contrazione più rapida mai registrata. Escludendo alloggi ed energia, i prezzi dei servizi sono aumentati dello 0,2%, segnando il primo aumento in tre mesi, ma mantenendo comunque un ritmo moderato.

I cosiddetti prezzi dei beni di base, che escludono cibo e materie prime energetiche, sono calati più di quanto avessero fatto dall’inizio dell’anno. Questo calo sostenuto ha offerto un po’ di sollievo ai consumatori per gran parte del 2023.

I funzionari hanno recentemente dichiarato di concentrarsi maggiormente sul lato del lavoro del loro doppio mandato, cosa che il presidente Powell probabilmente sottolineerà al simposio annuale a Jackson Hole questa settimana.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 31

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 30

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 29

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 28