Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

La crisi di Thames Water, il fornitore di acqua più grande del Regno Unito, è un esempio eclatante dei danni che può fare la leva finanziaria. L’azienda si trova in difficoltà pur vendendo una merce di cui nessuno può fare a meno, avendo una base di clienti che non ha nessun altro posto dove andare e vendendo a prezzi che sono regolamentati in modo da garantire i profitti.

Le obbligazioni di Thames Water sono crollate dopo che è emersa la notizia che la società era in trattative con il governo sui piani di emergenza per una nazionalizzazione nel caso in cui la società non fosse in grado di onorare il proprio debito. Il debito netto ha raggiunto i £ 13,8 miliardi di sterline a partire da fine settembre.

Il business dell’acqua non dovrebbe essere eccitante. Ma gli scandali su fuoriuscite di liquami e tubature che perdono stanno gettando luce sulla gestione britannica di questa fondamentale risorsa pubblica. Sollevano anche interrogativi più profondi sul modello di business stabilito quando l’acqua è stata privatizzata tre decenni fa.

Gli investitori temono che la crisi di Thames Water rifletta qualcosa di più grande. C’è qualcosa di marcio nello stato dell’industria idrica privatizzata della Gran Bretagna. Una cosa è avvelenare i fiumi e le spiagge della nazione con le acque reflue, acquisire una reputazione per interruzioni di fornitura, perdite e altri fallimenti di prestazioni e attirare l’ostilità pubblica per l’aumento delle bollette e la retribuzione eccessivamente generosa dei dirigenti. Un’altra è fare tutto questo e ancora non riuscire a mantenere l’azienda dal rischio di fallimento.

Cosa è andato storto?

Le multe imposte dalle autorità di regolamentazione per l’incapacità dell’azienda di investire abbastanza nelle infrastrutture hanno esaurito le finanze di Thames Water. Adesso l’azienda ha bisogno che gli azionisti investano almeno 1 miliardo di sterline nel business per la spesa in conto capitale. Ciò non risolverà comunque il suo problema più grande: la leva finanziaria.

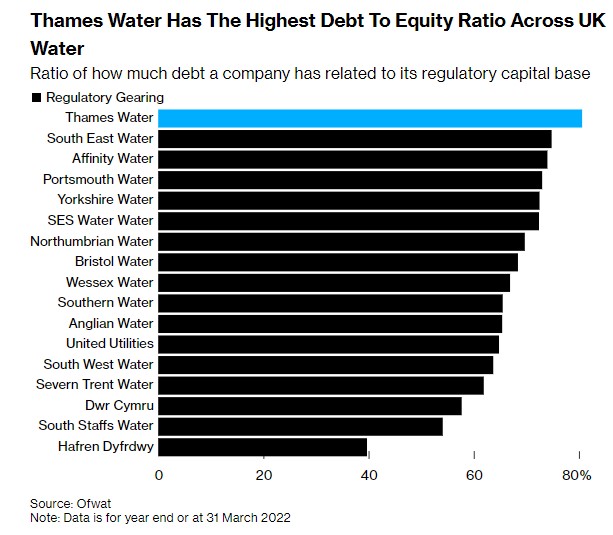

Ofwat utilizza una metrica nota come capital gearing per misurare la quantità di debito che le diverse società idriche hanno in proporzione al loro capitale. Secondo questa misura, a marzo 2022 Thames Water era la più esposta, ma altre società idriche non erano molto indietro.

L’intero settore è carico di debiti, ma il 56% dei prestiti di Thames Water è legato all’inflazione, secondo la società di rating S&P. Di conseguenza, i suoi costi per il servizio del debito sono aumentati vertiginosamente quando l’inflazione nel Regno Unito è aumentata a seguito della pandemia.

La crisi di Thames Water non potrebbe arrivare in un momento peggiore, con l’industria che si prepara a ingenti investimenti per aggiornare le infrastrutture antiquate e adattarsi ai cambiamenti climatici.

La leva di Thames Water

La leva di Thames Water era di oltre 10 punti percentuali al di sotto della media del settore fino a quando non è stata acquisita nel 2006 da Kemble Group, un consorzio di investitori guidato da fondi gestiti da Macquarie Group. I nuovi proprietari hanno creato una complessa struttura del debito che ha aumentato la sua leva finanziaria rispetto a quella dei pari, e negli anni successivi il divario si è ulteriormente ampliato.

Caricarsi di prestiti era un modo per ottenere i massimi rendimenti per i suoi azionisti. I proprietari di Thames Water hanno monetizzato la sua preziosa infrastruttura e il solido flusso di reddito creando società di comodo che hanno poi emesso debito che è stato servito utilizzando i pagamenti del core business. La società operativa ha anche emesso debito regolarmente nel corso degli anni, anche per finanziare investimenti nella rete idrica.

La posizione debitoria delle società idriche del Regno Unito

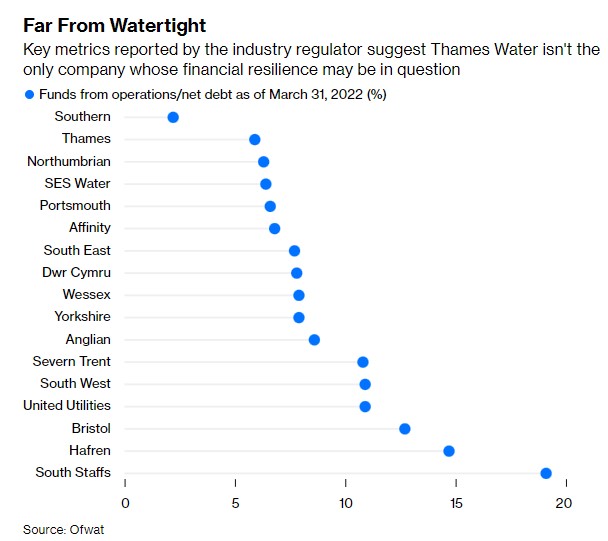

Le preoccupazioni sulla posizione debitoria di Thames Water circolano da tempo. La società è stata declassata da S&P Global Ratings a settembre. Thames Water non è l’unica società idrica la cui resilienza finanziaria potrebbe essere in discussione.

A marzo 2022, il rapporto di indebitamento normativo dell’azienda era il più alto del settore all’80,6%, secondo i dati dell’autorità di regolamentazione del settore. Tuttavia, la società non è così lontana da molti dei suoi pari. South East Water aveva una leva finanziaria del 74,8% e Affinity Water del 74%. Su 17 società idriche, solo tre avevano un rapporto di indebitamento inferiore al 60% utilizzato come parametro di riferimento dal regolatore.

Altri criteri utilizzati da Ofwat come misura della resilienza finanziaria mostrano che Thames Water non si distingue particolarmente. La società ha il secondo rapporto più debole tra fondi operativi e indebitamento netto. Il fornitore di spicco in questa misura è Southern Water Services, di Macquarie Asset Management.

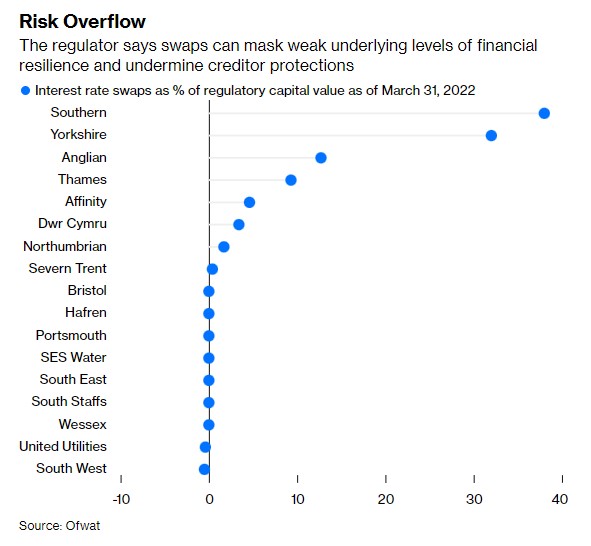

In un documento del 2021, Ofwat ha notato l’uso rischioso degli interest rate swaps, affermando che avrebbero potuto mascherare i deboli livelli sottostanti di resilienza finanziaria, minare le protezioni dei creditori esistenti e rinviare una difficile posizione di resilienza finanziaria al futuro. Southern Water aveva una passività di swap di 2,1 miliardi di sterline pari al 38% del suo valore di capitale regolamentare, mentre la percentuale per Yorkshire Water era del 32%. Thames Water si è classificata al quarto posto secondo questa misura, con il 9,3%.

Quali sono le opzioni?

La principale soluzione continua ad essere un’iniezione di capitale da parte degli azionisti, che hanno già raccolto 500 milioni di sterline a marzo e si sono impegnati a versare un altro miliardo di sterline. Si è discusso anche di una parziale nazionalizzazione.

Le società private che sono prossime all’insolvenza di solito entrano in amministrazione controllata per respingere i creditori mentre negoziano una ristrutturazione del bilancio. Nel caso di alcuni settori strategici, come le aziende idriche, esiste un regime amministrativo speciale. Durante il processo, il governo paga i debiti di un’azienda per assicurarsi che possa continuare le operazioni e garantire che i servizi non vengano interrotti.

Molto probabilmente il governo cercherà una vendita dell’attività, anche se ciò potrebbe rivelarsi difficile. Una semplice nazionalizzazione significherebbe compensare gli azionisti e potrebbe avere un impatto negativo sugli investimenti in altre infrastrutture del Regno Unito.