Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Se c’è un settore che dovrebbe essere esaminato per valutare i rischi per i mercati finanziari globali, quello è il settore immobiliare. La linfa vitale di questo settore è il credito. L’indice di Bloomberg dei fondi di investimento immobiliari statunitensi per uffici è leggermente inferiore ora rispetto a 20 anni fa e si trova quasi ai minimi toccati durante la pandemia.

I travagli di Vornado Realty Trust, uno dei maggiori sviluppatori di New York, il cui prezzo è crollato del 59,5% dal massimo di cinque anni fa, suggeriscono l’entità dei problemi.

C’è molta capacità che è stata pianificata partendo dal presupposto che la domanda di spazi per uffici sarebbe continuata ai ritmi pre-pandemici. Ciò non sembra più una buona premessa.

Il calo dei prezzi dei REIT mostra che le preoccupazioni sono già coperte in una certa misura dal prezzo, ma l’impatto di un grande promotore di immobili per uffici inadempiente sui suoi prestiti sarebbe doloroso.

Il problema non è limitato agli Stati Uniti. Gli uffici europei non hanno sofferto così tanto dalla pandemia, ma gli indici FTSE per i REIT degli uffici della zona euro e del Regno Unito, mostrano problemi simili.

Molti titolari di immobili ad uso ufficio, come dotazioni e grandi fondi pensione, sono proprio le entità che possono ingoiare una grossa perdita senza provocare una cascata sistemica. Ma l’aumento dell’offerta di uffici, oltre al calo della domanda post-pandemia, il tutto finanziato con molta leva finanziaria, è una combinazione che deve essere monitorata da vicino.

L’edilizia abitativa

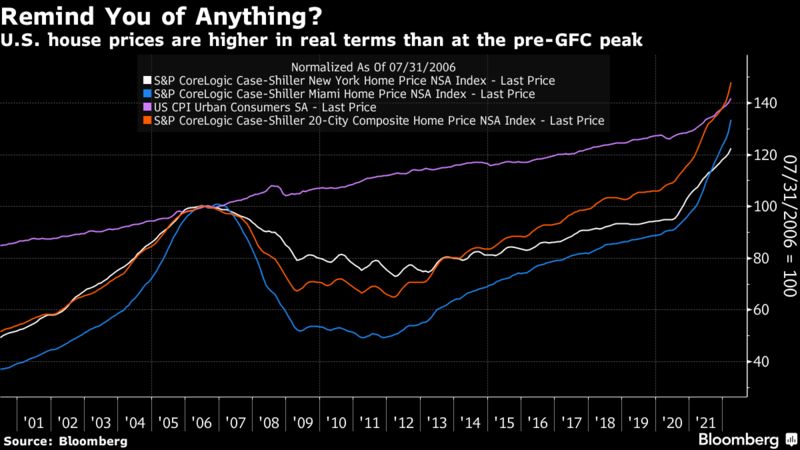

I tassi nel mercato delle obbligazioni garantite da ipoteca sono in aumento e i tassi effettivamente offerti ai mutuatari statunitensi sono ancora più alti. I tassi tipici dei mutui a 30 anni sono ora leggermente inferiori al 6% e si avvicinano al massimo pre-crisi del 2006.

Con i tassi che si avvicinano ai massimi dell’era della crisi, i prezzi delle case potrebbero essere messi in discussione

Questo è un altro mercato che è stato sconvolto dalla pandemia. La domanda sta cambiando. Alcuni luoghi non sono più così attraenti mentre altri sono improvvisamente molto più eccitanti. Ma il punto chiave è che i prezzi sono decollati.

L’indice S&P Case-Shiller delle case in 20 grandi città ha raggiunto il massimo nel 2006 e da allora è rimasto indietro rispetto all’inflazione, fino all’inizio di quest’anno. Anche New York e Miami, che sono state entrambe oggetto di un’azione particolarmente eccitata durante la bolla immobiliare di 16 anni fa, hanno visto un aumento dei prezzi.

Tutto ciò ricorda le condizioni che hanno innescato la crisi finanziaria globale. Questa volta però le principali banche commerciali non sono così esposte e non rappresentano dei rischi così profondi come a quel tempo per i mercati finanziari. Ma la prospettiva di subire perdite con effetto leva su asset di cui le persone non possono permettersi di fare a meno è ancora dolorosa.

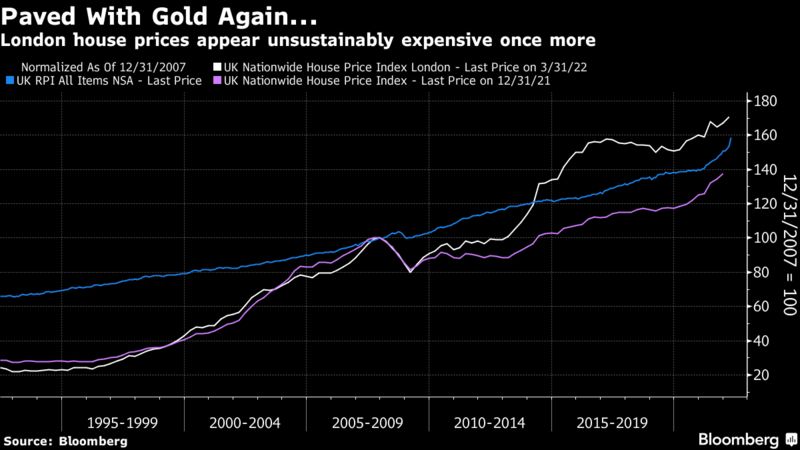

Il mercato immobiliare del Regno Unito

Nel frattempo, nel Regno Unito, dove l’edilizia abitativa è sempre stata più centrale per l’economia, ci sono motivi di preoccupazione. Secondo l’indice dei prezzi delle case della Nationwide Building Society, i prezzi delle case a Londra, sono ora più alti in termini reali di quanto non fossero al culmine dell’ultimo boom. L’edilizia abitativa a Londra ha beneficiato della percezione di offrire un rifugio per le fortune russe e mediorientali, quindi la pressione al ribasso da qui in poi potrebbe essere grave.

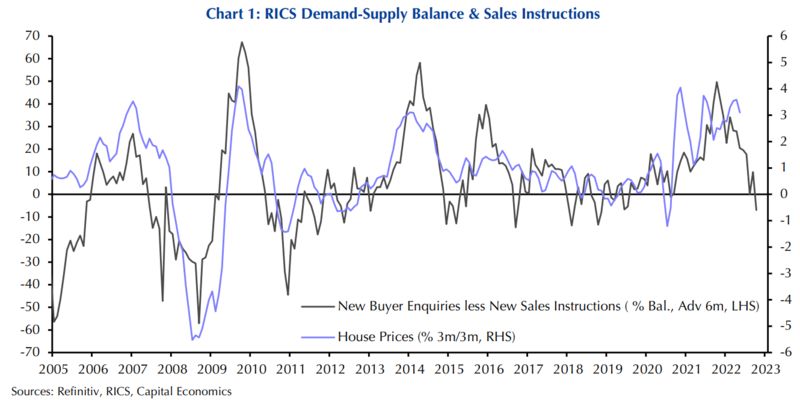

Capital Economics Ltd. sottolinea inoltre che le nuove istruzioni di vendita agli agenti immobiliari ora superano le nuove manifestazioni di interesse da parte dei potenziali acquirenti. Questo è stato un grande indicatore anticipatore del calo dei prezzi delle case in passato.

L’edilizia britannica è però meno esposta al mercato dei tassi di quanto non fosse in passato poiché gli acquirenti di case hanno costantemente perso il gusto per i mutui a tasso variabile nell’ultima generazione.

I mercati emergenti

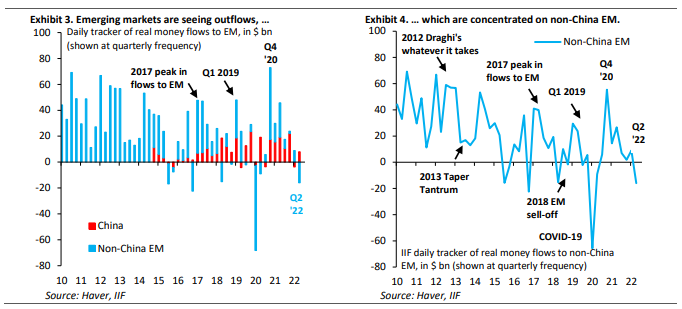

Il debito pubblico dei mercati emergenti ha subito un drastico calo. Gli indici del debito principali non sono più alti ora di quanto non fossero sulla scia delle elezioni presidenziali del 2016, quando l’arrivo di Donald Trump ha sconvolto brevemente il mondo emergente. Questa svendita è ora quasi sulla stessa scala del declino che ha accompagnato l’arrivo del Covid-19 a marzo 2020.

Guardando ai mercati emergenti al di fuori della Cina, l’Institute of International Finance rileva che i flussi sono diventati negativi. La Cina, nonostante tutti i suoi problemi, sta ancora attirando capitali.

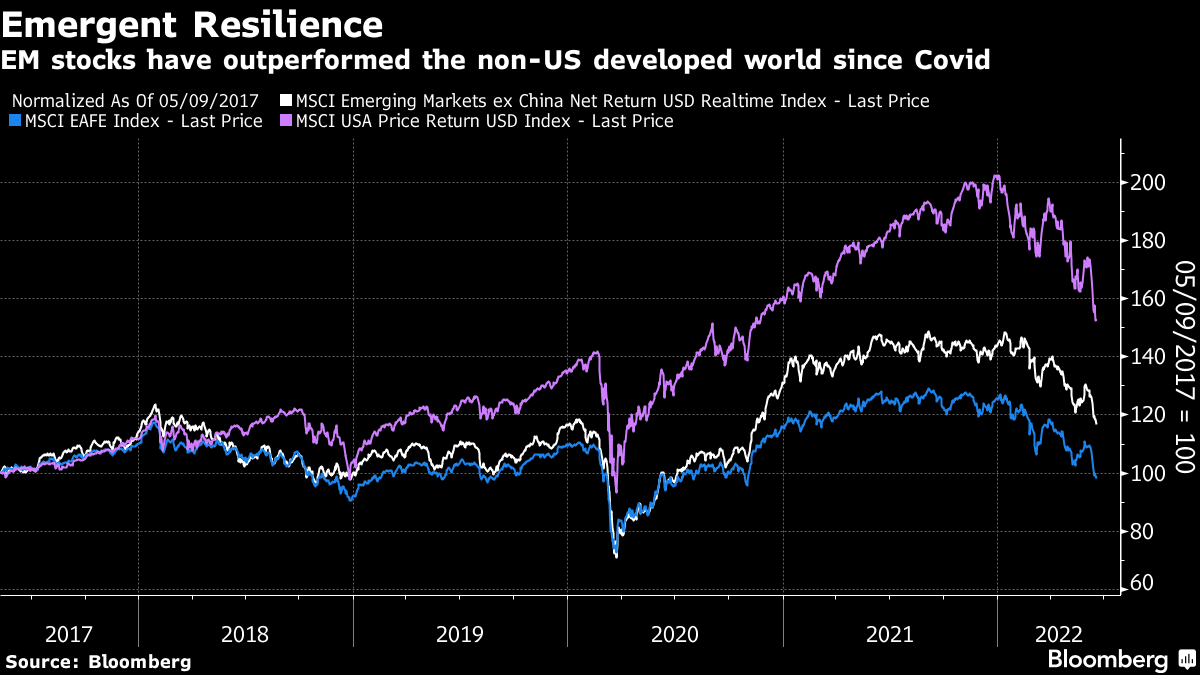

Nonostante la svolta nel sentiment internazionale, i titoli dei mercati emergenti esclusi quelli cinesi hanno retto relativamente bene. Secondo gli indici MSCI, hanno mantenuto il loro valore meglio dei mercati in via di sviluppo al di fuori degli Stati Uniti coperti dall’indice EAFE. Finora, i mercati emergenti sembrano resistere all’inasprimento della Fed e alla forza del dollaro meglio di quanto abbiano fatto in passato.

Possono continuare a resistere?

L’esempio del taper tantrum del 2013, l’incidente più simile al forte aumento dei tassi statunitensi di quest’anno, suggerisce problemi futuri. Le valute dei paesi emergenti con disavanzi di bilancio elevati hanno subito forti pressioni. Ma l’IIF afferma che questa volta i mercati emergenti potrebbero effettivamente trarre vantaggio dalla loro storia di inflazione e dal fatto che gli investitori internazionali pensino che non siano in grado di tenerla sotto controllo. Diverse grandi banche centrali dei mercati emergenti hanno iniziato ad aumentare i tassi l’anno scorso, quando la maggior parte delle controparti occidentali stava ancora temporeggiando.

I cicli di rialzo globali e gli shock inflazionistici sono tradizionalmente difficili per i mercati emergenti. Tuttavia, la maggior parte di loro ha iniziato ad aumentare i tassi ben prima delle economie avanzate.

Ci sono ancora molti problemi per i mercati emergenti. Parte della loro salute può essere attribuita ai forti prezzi delle materie prime. Se il ciclo di inasprimento rallenterà con successo l’economia e farà scendere i prezzi delle materie prime, i mercati emergenti potranno trovarsi in difficoltà.