La scadenza delle opzioni (OpEx) nella terza settimana del mese è ormai diventata una deadline cruciale per il mercato azionario. In 16 delle ultime 20 scadenze, il rendimento settimanale dell’S&P 500 è stato negativo, senza una ragione ovvia della connessione tra la tendenza di mercato e l’evento. In questo post andremo ad indagare in che modo la scadenza delle opzioni influenza il mercato azionario.

Sebbene non sia garantito che le azioni scendano durante la settimana della scadenza delle opzioni, la turbolenza attorno a questo evento sta interessando molti osservatori del mercato, poiché sconvolge la tradizionale relazione tra le opzioni e le loro attività sottostanti. L’influenza dell’OpEx sui futures dei principali indici suggerisce che il mercato azionario è effettivamente diventato un “derivato del proprio derivato”.

Il ruolo delle opzioni

Le opzioni sono contratti che consentono al titolare di acquistare (opzioni call) o vendere (opzioni put) un sottostante a un determinato prezzo. Le variazioni del prezzo del sottostante influenzano il valore delle opzioni, ma a volte succede anche il contrario.

Questa dinamica si è intensificata negli ultimi due anni in quanto l’attività delle opzioni è salita a livelli senza precedenti. Tra i day trader che speculano, chi cerca alti rendimenti e chi si copre, il volume delle opzioni e l’open interest sono aumentati vertiginosamente. I market maker lottano per assorbire tutto il flusso e sono ora nella posizione di avere un grande impatto sul mercato.

L’impatto dei market maker

Come qualsiasi cosa nei mercati, non è saggio presumere che qualsiasi evento possa avere una sola spiegazione. Tuttavia, è ragionevole concludere che le turbolenze associate alla scadenza delle opzioni siano esacerbate dai dealer di opzioni.

I market makers non vogliono assumere esposizioni direzionali ed è per questo che sono gli hedger più attivi sul mercato. Quando un investitore acquista o vende un’opzione, l’altro lato di tale operazione viene assunto da un market maker. Questi rivenditori in genere bilanciano i loro book acquistando e vendendo le azioni sottostanti o i futures sugli indici. Ciò li aiuta a rimanere neutrali ed evitare di essere eccessivamente esposti alle fluttuazioni di mercato.

Si dice che questi flussi di acquisto e vendita creino modelli riconoscibili attorno all’OpEx. Nel periodo che precede la scadenza, si pensa che i dealer sopprimano la volatilità vendendo quando il mercato sale e acquistando quando scende. Una volta scadute quelle posizioni, quella forza stabilizzatrice scompare e la volatilità aumenta.

Le greche

I matematici usano le lettere dell’alfabeto greco per denotare concetti nelle equazioni di calcolo del prezzo delle opzioni. I dealer di opzioni misurano la loro esposizione al rischio usando queste variabili chiamate appunto “greche”. Le più utilizzate sono:

Gamma: si riferisce ai cambiamenti nella sensibilità di un’opzione quando il sottostante si muove. Si dice che i dealer che coprono la loro esposizione gamma contribuiscano al normale schema di una tranquilla direzione al rialzo delle azioni prima della scadenza delle opzioni e ai periodi di volatilità che si verificano in seguito.

Vanna: misura i cambiamenti nella sensibilità di un’opzione al variare della volatilità. I dealer comprano e vendono azioni per gestire la loro esposizione.

Charm è il tasso di variazione della sensibilità di un’opzione al trascorrere del tempo.

Gamma hedging

Uno studio dell’Imperial College Business School e dell’Università di San Gallo ha concluso che i cambiamenti strutturali nel settore negli ultimi due decenni hanno fatto sì che i market maker abbiano una maggiore influenza sulla volatilità.

Al centro di tutto c’è il cosiddetto “gamma hedging”, ovvero il fenomeno che coinvolge i dealer di opzioni che acquistano o vendono il sottostante per gestire il proprio rischio mentre il prezzo si muove.

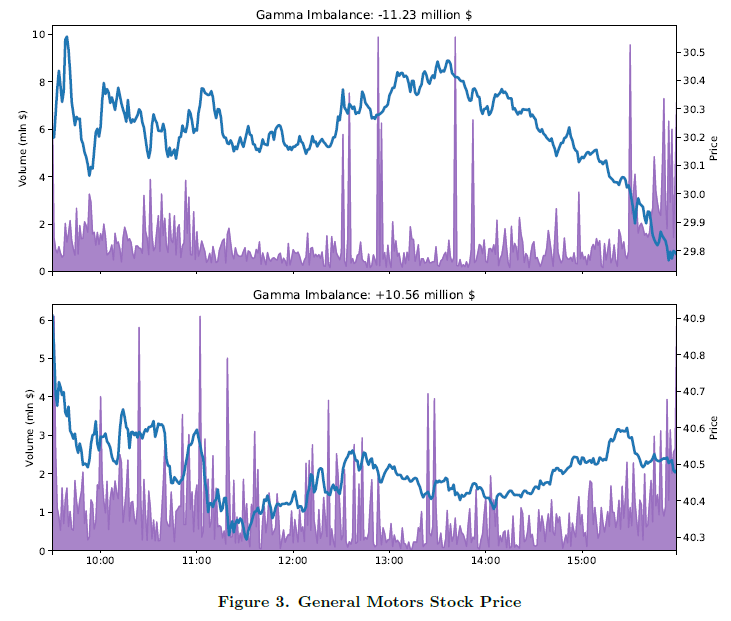

Il funzionamento del meccanismo dipende dall’esposizione di ciascuna azienda, ma un giorno in cui il gamma è negativo (short gamma) è una sessione in cui i dealer vendono il sottostante quando scende e acquistano quando sale. Viceversa, un giorno in cui il gamma è positivo (long gamma) significa che stanno acquistando quando il prezzo scende e vendendo quando sale.

I ricercatori hanno esaminato 300 titoli e indici sottostanti con il più grande open interest medio in dollari tra il 1996 e il 2017 e hanno trovato prove che i dealer durante i giorni con gamma negativo stimolano un aumento degli swing delle azioni.

Per illustrare i loro risultati, i ricercatori confrontano il trading di azioni di General Motors in due giorni separati. Una sessione di gamma negativo ha assistito a una volatilità delle azioni molto più elevata rispetto a un giorno con gamma positivo.

Gli autori hanno anche affermato che l’acquisto e la vendita dei market maker contribuiscono al momentum delle azioni, spingendo le strategie che cercano di cavalcare oscillazioni a breve termine.

Inoltre, lo studio ha rilevato una maggiore probabilità che si verifichino flash crash e che siano di portata maggiore nei giorni con gamma negativi. In particolare, il flash crash del 6 maggio 2010, che ha cancellato più di un trilione di dollari in pochi minuti, è stato probabilmente esacerbato dal posizionamento dei market maker.

Cosa c’è dietro la recente ritirata delle azioni?

La scadenza delle opzioni di venerdì scorso ha innescato un grande cambiamento nel posizionamento del mercato. Prima dell’OpEx, i market maker erano bloccati in posizioni “long gamma” che li costringevano ad andare contro la tendenza prevalente per mantenere un’esposizione neutrale. Con i contratti in scadenza, i dealer adesso si trovano in una posizione short gamma, che richiede loro di vendere azioni quando scendono e di acquistarle quando salgono.

A parte l’OpEx, ci sono molti catalizzatori per far scendere il mercato. L’S&P 500 non è riuscito a superare la sua media a 200 periodi. I funzionari della Fed hanno continuato ad avvertire che la banca centrale è ben lontana dal prendersi una pausa con gli aumenti dei tassi.

Il mese di settembre ha una scadenza di opzioni molto ampia in quanto è un OpEx trimestrale. Il rischio qui è che, se procediamo al ribasso e la volatilità implicita aumenta, i dealer saranno spinti a vendere alimentando il sell off.

ARTICOLI CORRELATI:

Meme Stock: la frenesia è tornata!

Le meme stock ritornano in voga: siamo prossimi al gamma squeeze?