Visione del sottostante

Per utilizzare la strategia reverse iron condor la visione del sottostante deve essere NEUTRALE.

Obiettivo

Trarre profitto da un’aumento di volatilità del prezzo del sottostante.

Spiegazione

Un reverse iron condor consiste nell’acquisto di un bull call spread OTM e di un bear put spread OTM con la stessa scadenza. Essenzialmente, sono dei long strangle con opzioni short OTM che riducono il rischio della posizione ma anche il potenziale profitto. La strategia trae vantaggio da un aumento della volatilità e viene stabilita per un addebito netto. Tuttavia, i reverse iron condor sono meno costosi dei long strangle perché le opzioni short sono vendute sopra lo strike della long call e sotto quello della long put.

I reverse iron condor possono essere acquistati a qualsiasi distanza dal prezzo del sottostante. Più gli strike sono vicini al prezzo del sottostante, maggiore sarà l’addebito. Maggiore è lo spread tra l’opzione long e quella short, maggiore è il potenziale profitto.

Esempio di Reverse Iron Condor

BUY 1 CALL OTM

SELL 1 CALL OTM

BUY 1 PUT OTM

SELL 1 PUT OTM

Supponiamo di voler stabilire un reverse iron condor acquistando una call con uno strike a 105 $ e vendendo una call con uno strike a 110 $ (che vanno a comporre il bull call spread). Allo stesso tempo si compra una put con uno strike di 95 $ e si vende una put con uno strike di 90 $ (che insieme costituiscono il bear call spread). L’addebito netto per stabilire la posizione è di 2 $.

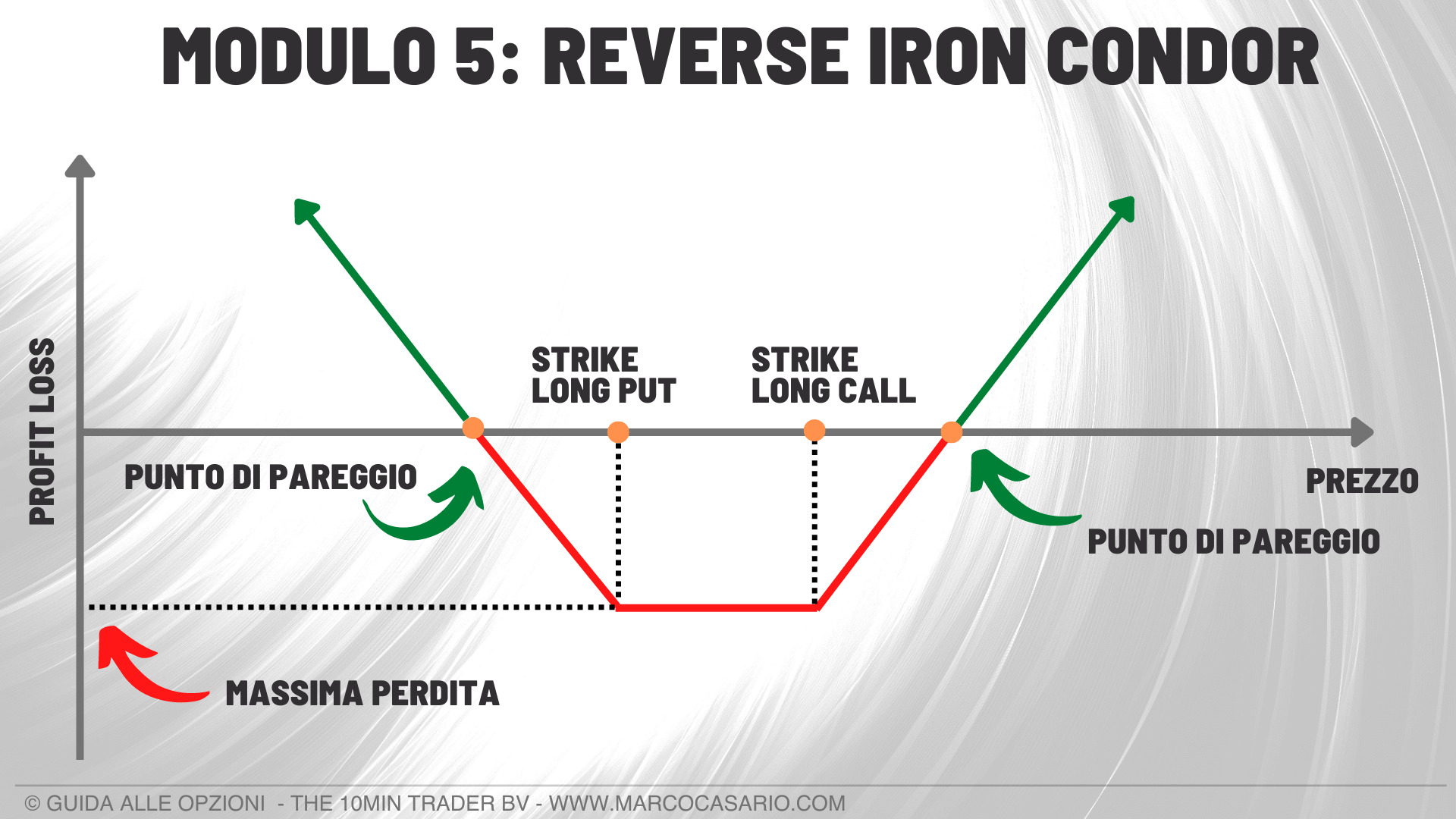

Massimo profitto

Il massimo profitto per la strategia reverse iron condor è limitato ed è uguale alla differenza tra gli strike delle call (o delle put) meno l’addebito netto. Si realizza quando il prezzo del sottostante scende al di sotto dello strike della short put o sale al di sopra dello strike della short call.

In questo esempio:

(110 – 105) – 2 = 3 x 100 = 300 $

Massimo rischio

La perdita massima è uguale all’addebito netto che si paga per stabilire la posizione. Si verifica quando il prezzo del sottostante alla scadenza è compreso tra gli strike della long call e della long put. In questa fascia di prezzo, tutte le opzioni scadono senza valore e si realizza la perdita.

Breakeven point

Ci sono due punti di pareggio per questa strategia. Quello inferiore è uguale allo strike della long put meno il premio netto pagato (addebito netto della strategia).

In questo esempio:

95 – 2 = 93 $

Il punto di pareggio superiore invece è uguale allo allo strike della long call più il premio netto pagato

In questo esempio:

105 + 2 = 107 $

I reverse iron condor hanno una quantità limitata di tempo per essere redditizi e molteplici fattori che agiscono contro il loro successo. Se il sottostante non si sposta abbastanza lontano e abbastanza velocemente e/o la volatilità diminuisce, la strategia perderà valore rapidamente e si tradurrà in una perdita.

Se il sottostante entro la scadenza non si trova in una zona redditizia, le opzioni possono essere vendute e una nuova posizione può essere stabilita per una scadenza successiva.

L’impatto delle greche sul Reverse Iron Condor

Il decadimento del tempo, o theta, danneggia la strategia. Con l’avvicinarsi della scadenza il valore temporale delle opzioni long diminuisce. Idealmente, una grande variazione del prezzo del sottostante si verifica rapidamente e un investitore può capitalizzare il valore temporale estrinseco rimanente vendendo l’opzione.

I reverse iron condor beneficiano di un aumento della volatilità implicita. Una maggiore volatilità implicita si traduce in premi delle opzioni più elevati. Idealmente, quando la strategia viene stabilita, la volatilità implicita è inferiore a quella in cui si troverà alla scadenza.