Visione del sottostante

Per stabilire una strategia long strangle si deve avere una visione del prezzo del sottostante altamente VOLATILE.

Obiettivo

Trarre profitto da un grande movimento del prezzo del sottostante al rialzo o al ribasso.

Spiegazione

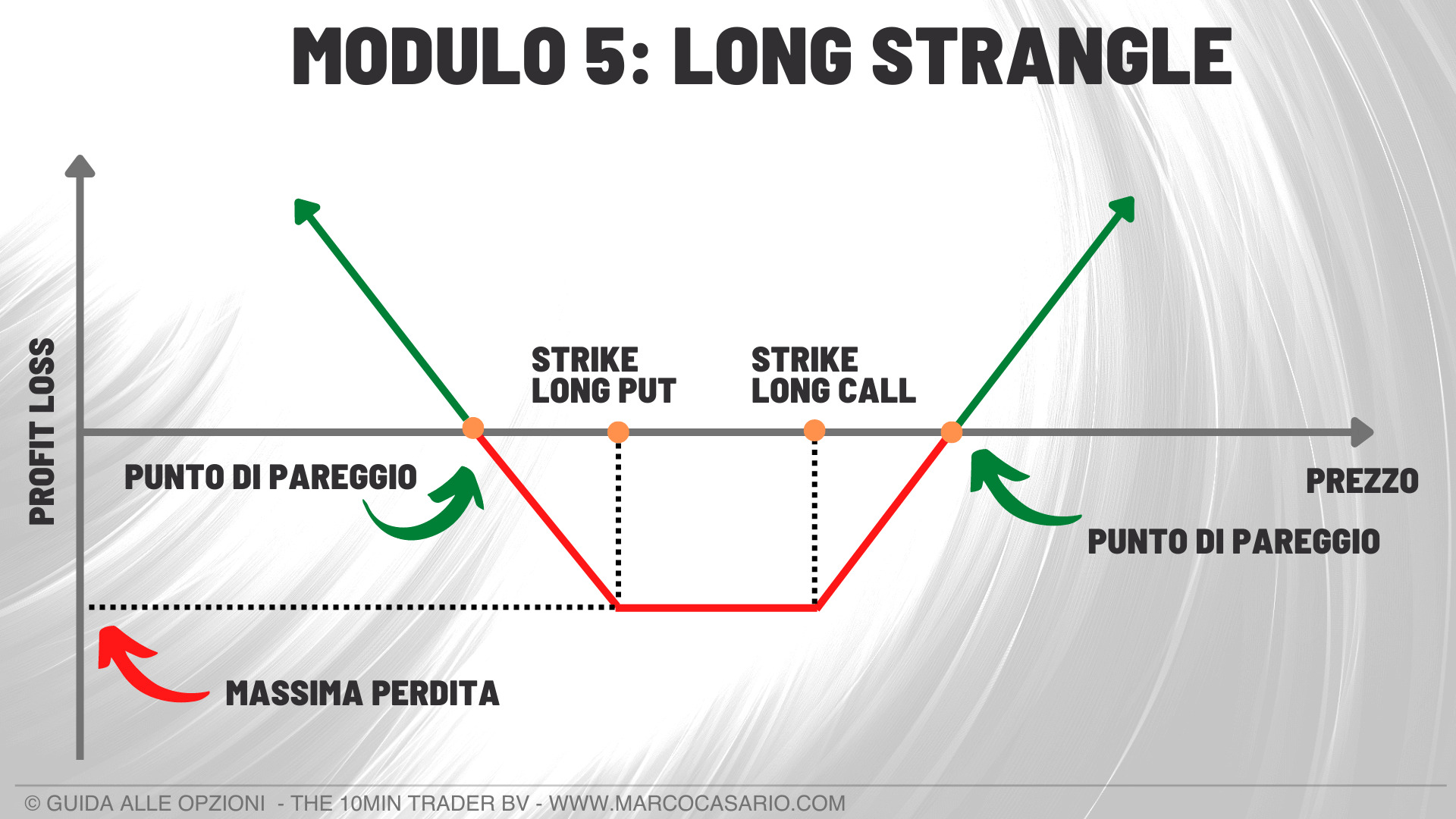

Un long strangle si costruisce acquistando una call con uno strike più alto e una put con uno strike più basso. Entrambe le opzioni hanno la stessa scadenza e strike diversi. La strategia viene stabilita per un addebito netto e guadagna se il sottostante sale al di sopra del punto di pareggio superiore o scende al di sotto del punto di pareggio inferiore. Il potenziale profitto è illimitato al rialzo e sostanziale al ribasso. La massima perdita è limitata al costo totale dello strangle più le commissioni.

Esempio di Long Strangle

BUY 1 CALL ITM

BUY 1 PUT OTM

Supponiamo di voler stabile un long strangle acquistando una call con uno strike a 100 $ e un premio di 2 $ e acquistando una put con strike a 95 $ e un premio di 1,5 $.

Massimo profitto

Il potenziale profitto è illimitato al rialzo, perché il prezzo del sottostante può aumentare indefinitamente. Al ribasso, il potenziale profitto è notevole, perché il prezzo del sottostante può scendere a zero.

Massima perdita

La perdita potenziale è limitata al costo totale dello strangle più le commissioni.

In questo esempio:

2 + 1,5 = 3,5 $

La massima perdita si realizza se la posizione viene mantenuta fino alla scadenza ed entrambe le opzioni scadono senza valore. Entrambe le opzioni scadranno senza valore se alla scadenza il prezzo del sottostante è uguale o compreso tra gli strike.

Breakeven point

Ci sono due potenziali punti di pareggio. Quello più alto è uguale allo strike più elevato più il premio totale.

In questo esempio:

100 + 3,5 = 103,5 $

Il punto di pareggio più basso è uguale allo strike più basso meno il premio totale.

In questo esempio:

95 – 3,5 = 91,5 $

Un long strangle guadagna quando il prezzo del sottostante sale al di sopra del punto di pareggio superiore o scende al di sotto del punto di pareggio inferiore. La previsione ideale, quindi, è per un grande cambiamento del prezzo del sottostante al rialzo o al ribasso. La strategia è da preferire se si pensa che la volatilità aumenterà rimanendo incerti sulla direzione del prezzo (ad esempio quando vengono rilasciati gli earnings di un’azienda).

Per gli acquirenti di strangle, i prezzi delle opzioni più elevati significano che i punti di pareggio sono più distanti e che il prezzo del sottostante deve spostarsi significativamente per raggiungere il punto di pareggio.

Ci sono tre possibili esiti alla scadenza:

Se il prezzo del sottostante si trova tra gli strike, sia la call che la put scadono senza valore e non viene creata alcuna posizione sul sottostante.

Se il prezzo del sottostante è superiore allo strike della call (quello più alto), la put scade senza valore e viene esercitata la long call. Il risultato è una posizione long sul sottostante. Se non si desidera una posizione long, la call deve essere venduta prima della scadenza.

Se il prezzo del sottostante è inferiore allo strike della put (quello inferiore), la call scade senza valore e viene esercitata la long put e quindi il sottostante viene venduto al prezzo dello strike. Se non si desidera una posizione short sul sottostante, la put deve essere venduta prima della scadenza.

L’impatto delle greche sul Long Strangle

Quando il prezzo del sottostante è compreso tra gli strike, il delta positivo della call e il delta negativo della put si compensano. Pertanto, per piccoli cambiamenti del prezzo del sottostante, il valore del long strangle non cambia molto. Ciò significa che la strategia ha un delta vicino allo zero.

Tuttavia, se il prezzo delle azioni aumenta o diminuisce abbastanza velocemente, il valore dello strangle aumenta. Ciò accade perché, all’aumentare del prezzo del sottostante, la call aumenta di valore più di quanto la put diminuisca. Invece, quando il prezzo del sottostante scende, la put aumenta di prezzo più di quanto non scenda la call. Nel linguaggio delle opzioni, questo è noto come “gamma positivo” e significa che il delta di una posizione cambia nella stessa direzione della variazione del prezzo del sottostante.

Con l’aumento della volatilità, il valore del long strangle tende ad aumentare se altri fattori come il prezzo del sottostante e il tempo di scadenza rimangono costanti. Pertanto, quando la volatilità aumenta, la strategia guadagna. Quando la volatilità diminuisce, i long strangle diminuiscono di prezzo e perdono denaro. Nel linguaggio delle opzioni, questo è noto come “vega positivo”.

La parte del valore temporale del prezzo totale di un’opzione diminuisce con l’avvicinarsi della scadenza. Questo è noto come decadimento temporale. Poiché i long strangle sono costituiti da due opzioni long, la sensibilità all’erosione del tempo è maggiore rispetto alle posizioni con una sola opzione.