Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

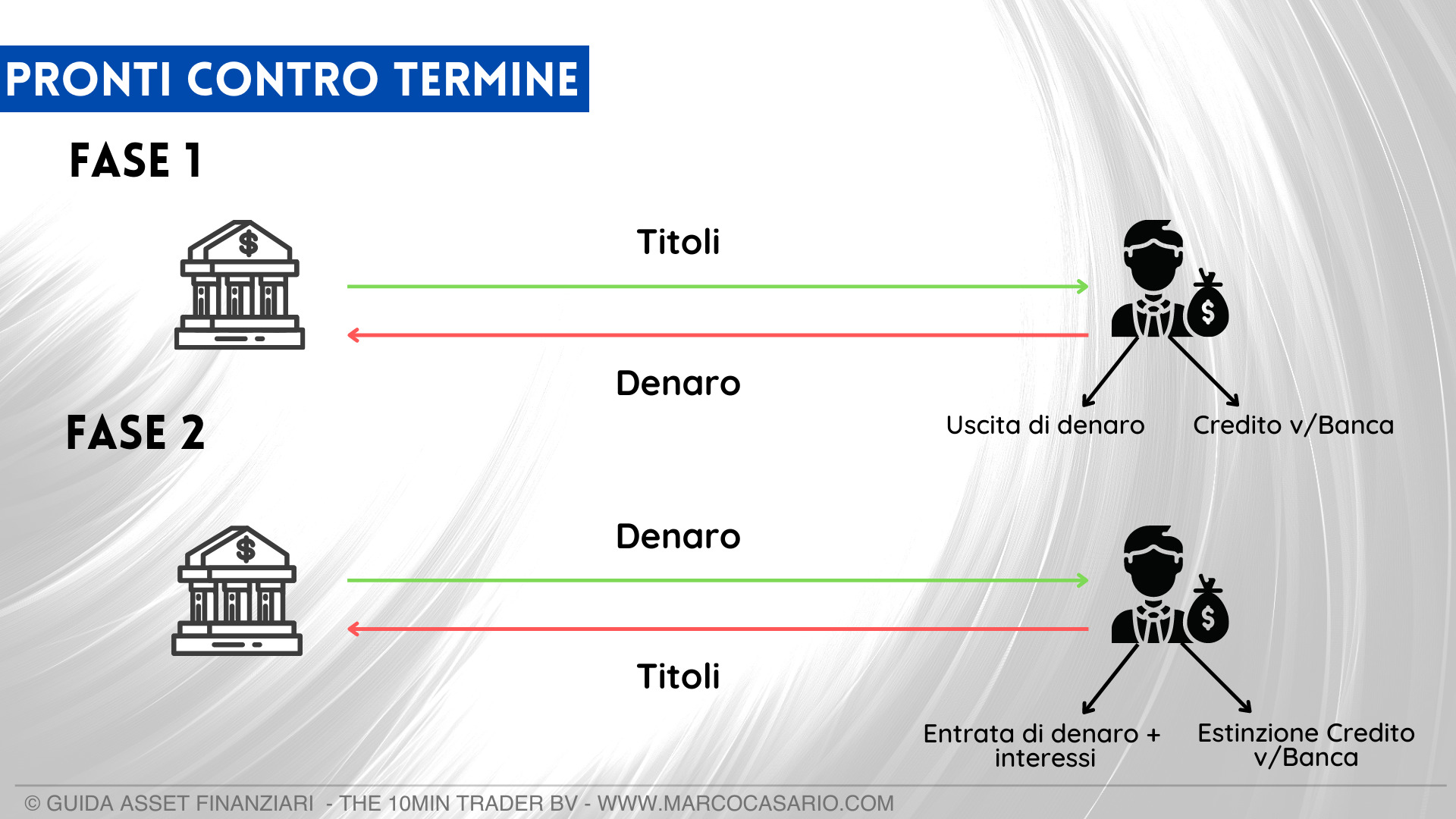

I pronti contro termine sono stati introdotti in Italia nel 1979 e risultano essere uno strumento in voga tra risparmiatori ed intermediari, soprattutto durante periodi di bassi tassi d’interesse a zero e bassi rendimenti.

I PCT sono contratti a breve termine (in genere 3 mesi) in cui il venditore, solitamente un intermediario finanziario come una banca, cede titoli di sua proprietà ad un acquirente, con l’impegno di riacquistarli nel futuro ad un prezzo maggiore. I titoli in questione riguardano obbligazioni o Titoli di Stato.

Questo tipo di operazione è quindi una vendita temporanea di titoli al prezzo di mercato, con l’incasso di un prestito da parte della banca, che si impegnerà a riacquistare le attività finanziarie in questione ad un prezzo prefissato e maggiore dal compratore.

L’obiettivo dell’accordo è quello di ricevere liquidità immediata per l’intermediario finanziario, mentre per l’investitore è il profitto derivante dalla differenza dei due flussi monetari: il primo in uscita e il secondo (maggiore) in entrata.

Come si calcola il rendimento dei pronti contro termine?

Il rendimento, come detto, è quindi calcolato tramite la differenza dei due flussi monetari al momento della vendita e al successivo riacquisto.

Il prezzo di vendita viene prefissato sul valore nominale dei titoli venduti, compreso di cedole nel caso di un’obbligazione o dei dividendi, nel caso di azioni.

Il prezzo di riacquisto viene concordato al momento dell’accordo attraverso il calcolo del valore dei titoli, maggiorati degli interessi che andranno a maturare nel periodo del prestito.

Vantaggi e svantaggi

Il breve periodo di prestito, che può andare da 1 mese ad un massimo di 1 anno, rappresenta uno dei vantaggi dell’accordo, sia per l’intermediario finanziario che per il compratore.

Rappresentano quindi valide alternative a conti deposito o buoni fruttiferi, perché solitamente i rendimenti sono superiori.

Non mancano però gli svantaggi: l’operazione prevede il pagamento di una penale nel caso il compratore volesse estinguere anticipatamente il contratto.