Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

La curva dei rendimenti è una linea che traccia i tassi d’interesse delle obbligazioni con date di scadenza diverse. Per avere un’idea di come la curva dei rendimenti si sta comportando vengono usati diversi spread. Tra gli spread più usati per monitorare la curva dei rendimenti si usa lo spread tra le obbligazioni a 10 e a 2 anni. Anche gli spread 10 anni/3 mesi e 30 anni/5 anni sono molto diffusi. In questo post spiegheremo perché la curva dei rendimenti è importante e cosa ci dice riguardo all’economia.

Da cosa vengono influenzati i tassi d’interesse?

I tassi d’interesse delle obbligazioni a breve termine, come quelle a 2 anni, sono fortemente influenzati dalla banca centrale. Quelli a lungo termine, dai 10 anni in su, sono dettati dal mercato e dalle forze di domanda e offerta. In circostanze normali, i tassi sono più alti per il debito a lungo termine. Questo perché il rischio, derivante dal mantenere il denaro vincolato per più tempo, è maggiore. Per tenere i soldi fermi per più tempo gli investitori vogliono ricevere tassi più alti. Questo interesse extra per le obbligazioni a lungo termine è chiamato “premio”. Quando le prospettive di crescita nel lungo termine sono positive gli investitori pensano che ci saranno opportunità di guadagni futuri. In quel caso, tenere il denaro impegnato in un investimento sicuro come le obbligazioni non è attraente.

Le forme della curva dei rendimenti

La pendenza della curva dei rendimenti ci dà un’idea delle future variazioni dei tassi d’interesse e della visione degli investitori sulla crescita economica.

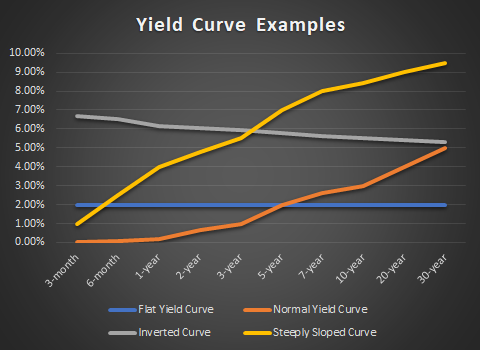

Esistono tre forme principali della curva: ripida (curva inclinata verso l’alto), invertita (curva inclinata verso il basso) e piatta.

La curva dei rendimenti ripida

La curva dei rendimenti è definita ripida quando i rendimenti delle obbligazioni a lungo termine possono continuare a salire, in risposta a periodi di espansione. Una curva dei rendimenti ripida inizia quindi con rendimenti bassi per le obbligazioni a scadenza più breve. Aumenta man mano per le obbligazioni con scadenza più lunga, inclinandosi verso l’alto. In questa situazione, il potenziale per una futura crescita economica richiede un premio sotto forma di tassi d’interesse più elevati. Questo è il tipo più comune di curva dei rendimenti.

La curva dei rendimenti invertita

La curva dei rendimenti è invertita, e quindi inclinata verso il basso, quando i tassi d’interesse a breve termine superano i tassi a lungo termine. Tale curva corrisponde a periodi di recessione economica. Gli investitori si aspettano che i rendimenti delle obbligazioni a lunga scadenza scendano in futuro. In una recessione economica gli investitori, alla ricerca di investimenti sicuri, tendono ad acquistare le obbligazioni a più lunga scadenza rispetto a quelle a breve. Di conseguenza il prezzo delle lunghe scadenze aumenta e si riduce il loro rendimento.

Una curva dei rendimenti invertita è rara, ma è fortemente indicativa di un grave rallentamento economico. Storicamente l’inversione della curva ha anticipato l’arrivo di una recessione.

La curva dei rendimenti piatta

Una curva dei rendimenti “piatta” è definita da rendimenti simili su tutte le scadenze. Alcune scadenze intermedie possono avere rendimenti più alti, il che fa apparire una leggera “gobba” lungo la curva.

Quando la curva dei rendimenti è “piatta” la situazione economica è incerta. Potrebbe arrivare alla fine di un periodo di forte crescita economica che sta portando all’inflazione e ai timori di un rallentamento economico. Appare anche in momenti in cui ci si aspetta che la banca centrale aumenti i tassi d’interesse.

L’appiattimento della curva suggerisce che il mercato non vede grandi opportunità di crescita futura, ed è disposto a impegnare denaro in futuro per tassi uguali o simili a quelli disponibili sul breve termine.

Perchè la curva dei rendimenti è importante?

La curva dei rendimenti ci dice quello che il mercato pensa riguardo alla crescita e all’inflazione. Essa è inoltre in grado di anticipare l’economia e i suoi regimi.

La curva dei rendimenti non è importante solo per i suoi “poteri predittivi”, ma anche per l’impatto che ha sull’offerta di moneta. Essa influenza la capacità di individui e imprese di ottenere prestiti bancari. Le banche prendono in prestito il denaro a tassi a breve termine e prestano a tassi più alti. Se il mercato non richiede tassi più elevati a causa delle preoccupazioni sulla crescita futura, le banche sono costrette a prestare denaro a tassi inferiori. Il risultato è che i margini delle banche diventano compressi. Più “piatta” è la curva, meno incentivi hanno le banche a concedere prestiti. Se le banche non vedono l’opportunità di guadagno smettono di assumersi i rischi e di concedere prestiti.

A che punto siamo adesso?

La banca centrale americana è in fase di tapering. Probabilmente a marzo completerà il quantitative easing e procederà con l’aumento dei tassi d’interesse. La curva si è appiattita in risposta all’aggressività della FED. Recentemente, visto anche il periodo dell’anno, i rendimenti a lunga scadenza sono saliti.

Esempi di curva di rendimenti

Tuttavia, dal punto di vista probabilistico, la curva dei rendimenti non ha grandi chance di “irripidirsi” drasticamente.

Dovremmo stare ad osservare e interpretare quello che ci dirà riguardo al futuro. D’altronde la curva dei rendimenti è il migliore economista che ci sia