Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

La reflazione è un regime economico in cui si verifica l’accelerazione dell’inflazione contemporaneamente all’aumento della crescita economica. In questo post analizzeremo le performance degli asset in reflazione.

Le politiche reflazionistiche

Spesso la reflazione tende ad arrivare a seguito di interventi di politica monetaria espansiva e massicci stimoli fiscali che spingono gli investitori ad aumentare la loro tolleranza al rischio.

A seguito di una recessione o di una contrazione dell’attività economica, i paesi attuano politiche reflazionistiche che in genere includono:

- la riduzione delle tasse: pagare meno tasse lascia alle aziende e ai dipendenti maggiore capacità di spesa;

- la riduzione dei tassi d’interesse che rende più economico prendere in prestito denaro e scoraggia il risparmio;

- l’aumento dell’offerta di moneta in modo da ridurre ulteriormente il costo del denaro;

- il finanziamento di progetti di investimento al fine di creare nuovi posti di lavoro.

In breve, le misure reflazionistiche mirano ad aumentare la domanda di beni offrendo alle persone e alle aziende più soldi e incentivi a spendere di più.

La differenza tra reflazione e inflazione

È importante non confondere la reflazione con l’inflazione. In primo luogo, la reflazione non è negativa. Il ritorno del livello dei prezzi al trend di crescita pre-recessione è salutare per l’economia.

L’inflazione, d’altra parte, è spesso considerata negativa in quanto è caratterizzata da prezzi in aumento durante un periodo di piena capacità economica. Inoltre, i prezzi aumentano gradualmente durante un periodo di reflazione e velocemente durante un periodo di inflazione. In sostanza, la reflazione può essere descritta come un periodo di inflazione controllata.

Le performance degli asset in reflazione

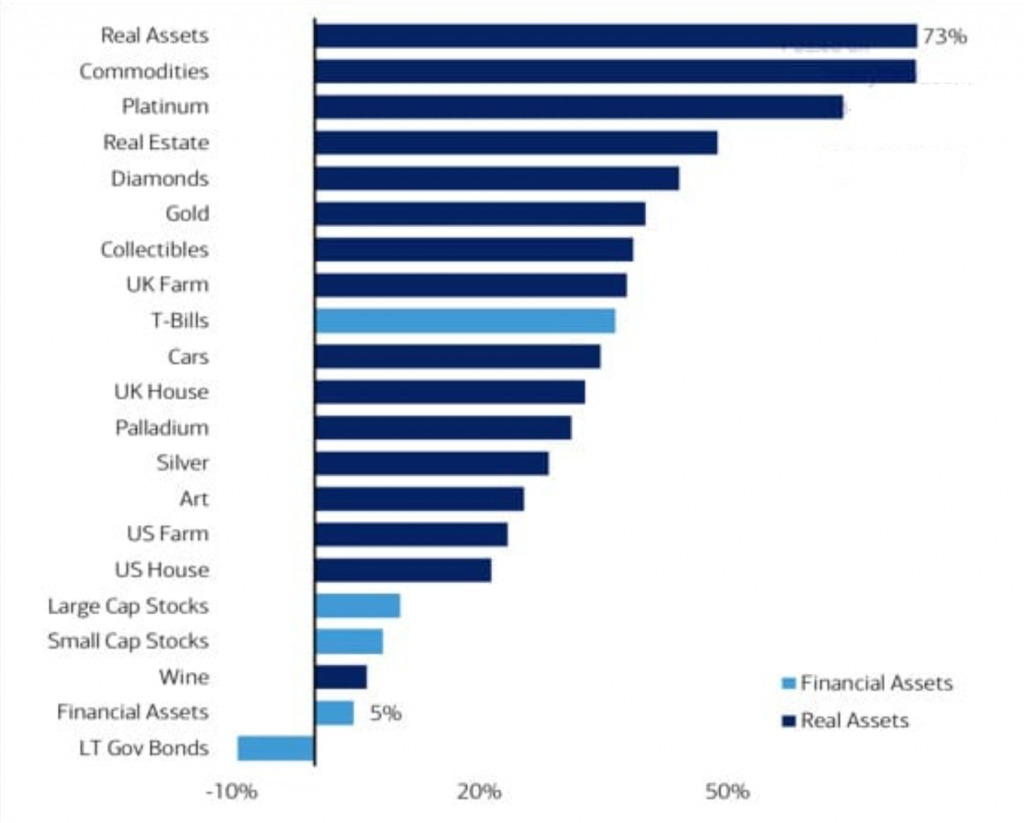

Le performance degli asset reali, come le materie prime e il real estate, tendono ad essere buone in reflazione. Le commodities sono una classe di attività molto sensibile alla crescita. Con la ripresa dell’attività economica, aumenta la domanda di materie prime e di conseguenza anche il loro prezzo.

Il grafico seguente mostra la correlazione degli asset reali e finanziari con l’inflazione secondo i dati raccolti da Bank of America dal 1950.

L’oro funziona più come una valuta che come una commodity. Rappresenta una riserva di ricchezza e agisce come bene rifugio. In periodi di reflazione infatti, l’oro tende ad avere performance scarse o negative in quanto gli investitori preferiscono asset più rischiosi e con maggiori rendimenti.

Il mercato obbligazionario e il dollaro

Durante la reflazione il mercato obbligazionario ha già toccato il picco e comincia a scendere. Le obbligazioni societarie beneficiano delle politiche espansive che riescono a far scendere i credit spreads. In questo modo le aziende riescono ad accedere al credito tramite l’emissione di obbligazioni a costi più bassi. Anche i Treasury Inflation Protected Securities (TIPS) e i prestiti a leva performano bene.

Il dollaro americano tende ad essere neutrale/ribassista. Questo perché, quando le prospettive di crescita economica sono in aumento, l’appetibilità del dollaro diminuisce. La valuta di riserva globale è infatti considerata come bene rifugio di breve termine.

Il mercato azionario e i settori

L’aumento della crescita ha effetti positivi sugli earnings delle aziende. Profitti aziendali che aumentano rappresentano venti favorevoli per il mercato azionario.

Come già fatto presente, in regimi di reflazione l’avversione al rischio diminuisce. Gli investitori tendono quindi a posizionarsi su asset più rischiosi e a vendere quelli più sicuri.

I settori ciclici, che più dipendono dalla crescita economica, tendono ad avere buone performance. I settori difensivi, come i consumer staples e le utilities, hanno invece performance negative. Lo stesso vale per i communication services e l’healthcare. I settori con le performance migliori sono i consumer discretionary, l’energy, gli industrials e i financials.

Per quanto riguarda invece i fattori o temi del mercato azionario, le secular growth, le momentum stocks, le small cap e le aziende ad alto beta portano le migliori performance. Viceversa le low volatility e le defensive hanno performance negative.

ARTICOLI CORRELATI

Investire in periodi di deflazione

I ritorni degli asset in stagflazione

Espansione economica: quali sono gli asset che performano meglio?