Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

La stagflazione è un termine che deriva dall’unione tra la stagnazione e l’inflazione. Quando l’economia è stagnante, il prodotto interno lordo sta rallentando. Il risultato è l’aumento della disoccupazione. Le aziende infatti licenziano i dipendenti per risparmiare denaro. Ciò, a sua volta, riduce il potere d’acquisto dei consumatori. La diminuzione della domanda si traduce in una crescita economica lenta o negativa e le decisioni di investimento diventano più complicate. In questo post ci focalizzeremo sui ritorni degli asset in stagflazione.

Prima degli anni ‘70, gli economisti pensavano che la stagflazione non potesse esistere. I modelli economici di quel tempo, come la teoria della curva di Phillips, non contemplavano la presenza di un tasso di disoccupazione alto insieme all’elevata inflazione. La stagflazione rappresentava quindi una contraddizione per gli economisti, che sostenevano che una crescita economica lenta portasse a un aumento della disoccupazione ma non ad un aumento dei prezzi.

Perché la stagflazione è negativa?

Periodi di stagflazione prolungati sono peggiori delle recessioni. Con un’elevata disoccupazione, i consumatori hanno meno soldi da spendere. Se si aggiunge un tasso di inflazione oltre il 5 o addirittura il 10%, le cose possono diventare ancora più difficili. L’inflazione infatti erode il valore dei salari dei e dei risparmi ed è un vero killer della fiducia dei consumatori.

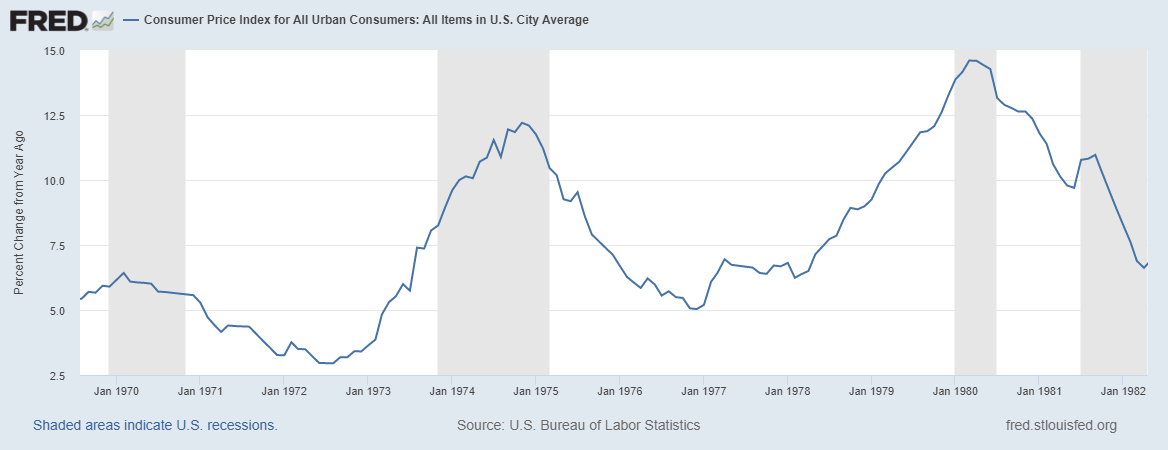

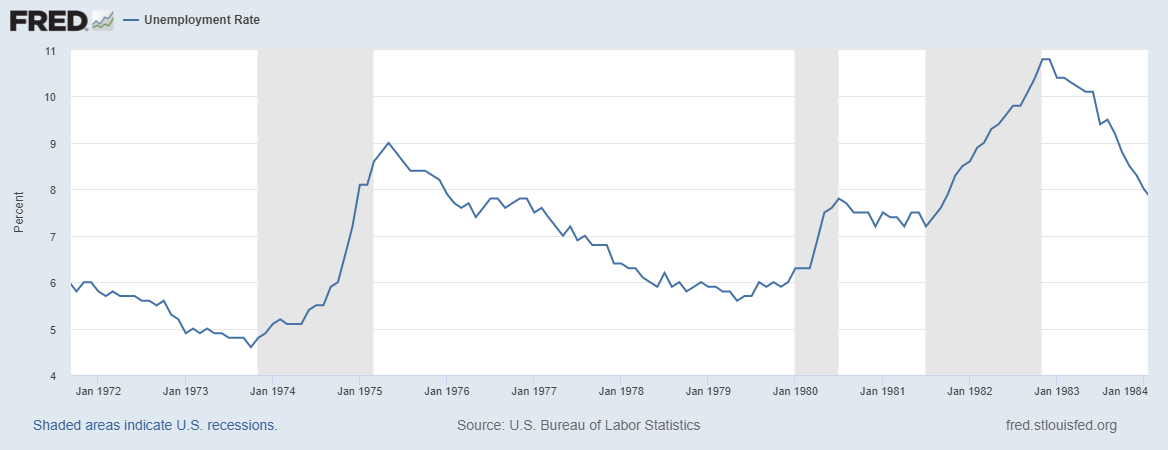

La stagflazione degli anni ‘70

Dal 1958 al 1973, gli Stati Uniti sperimentarono un “boom”. Il PIL delle nazioni occidentali crebbe in media del 5% all’anno, alimentando un lento ma costante aumento dei prezzi. Negli anni ’60, la Fed decise di utilizzare la sua politica monetaria per aumentare la domanda e mantenere bassa la disoccupazione.

Il risultato di un tasso di disoccupazione innaturalmente basso dette vita a una spirale salari-prezzi. I lavoratori, notando l’aumento dei prezzi, richiesero salari maggiori. Per un po’ di tempo i datori di lavoro furono disposti ad aumentare i salari, ma in seguito l’inflazione cominciò a crescere più velocemente di essi.

I lavoratori non furono più disposti a fornire manodopera per salari più bassi. Fu così che la disoccupazione aumentò insieme all’inflazione.

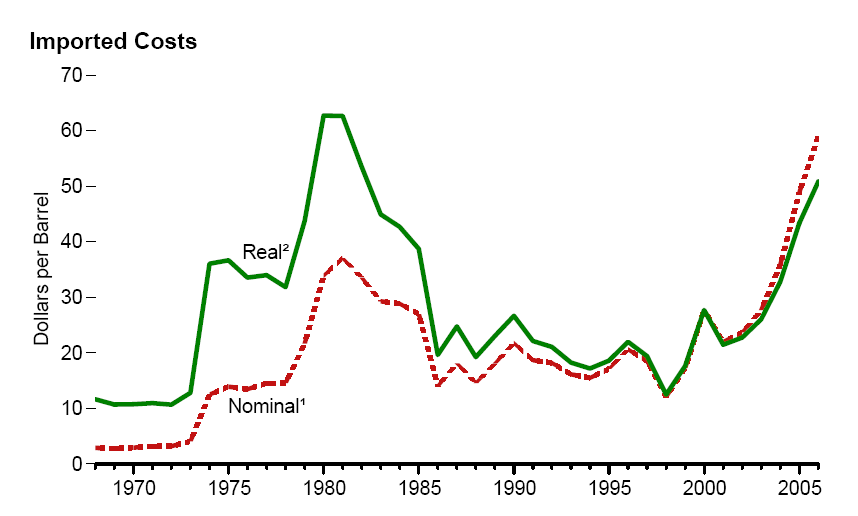

Alla spirale salari-prezzi si aggiunse l’embargo petrolifero dell’OPEC del 1973, che portò i prezzi del petrolio ad aumentare.

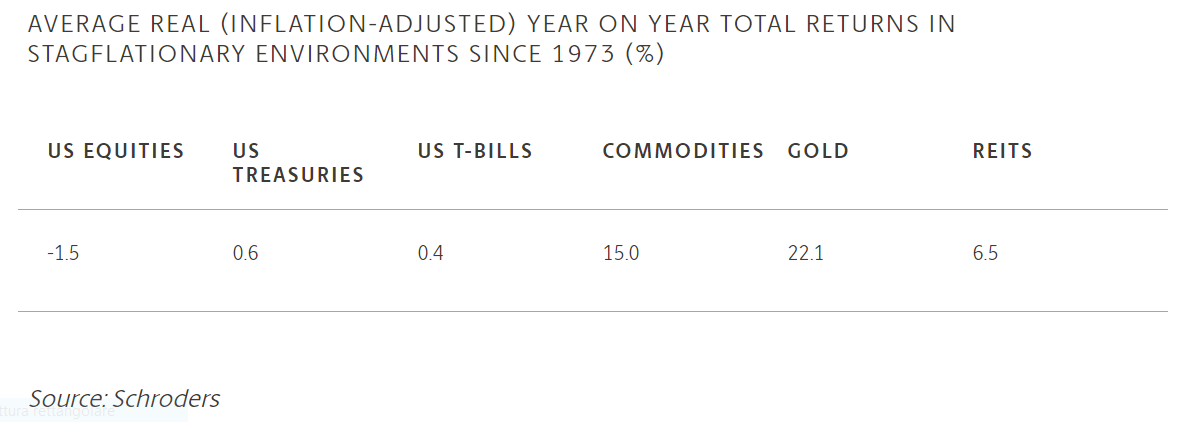

I ritorni degli asset in stagflazione

L’oro è un chiaro vincitore in periodi di stagflazione, così come le materie prime. Storicamente, i rendimenti reali di questi asset in stagflazione sono positivi. I ritorni delle obbligazioni sono piuttosto scarsi mentre quelli del mercato azionario sono negativi.

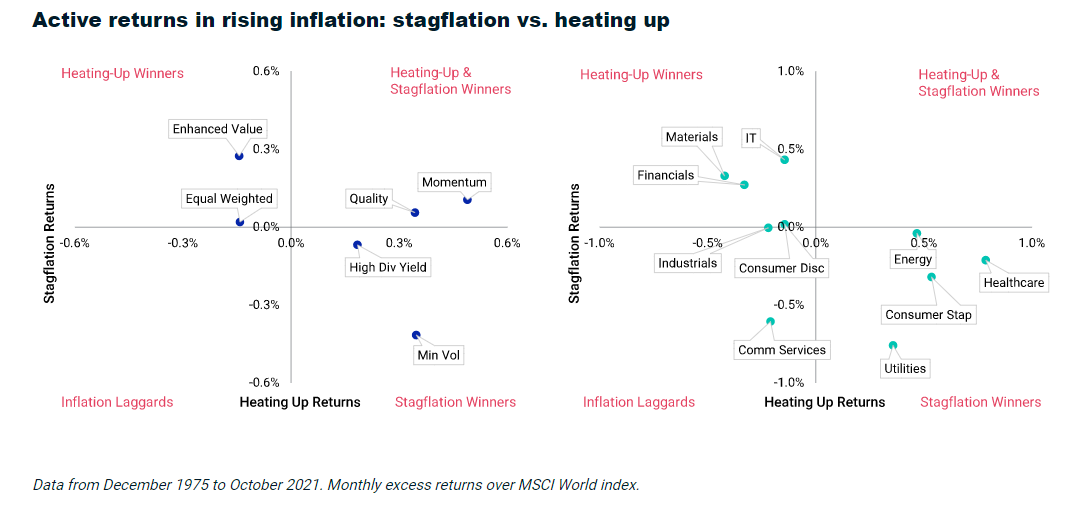

I settori azionari che performano meglio sono le utilities, l’energy, le consumer staples, l’healthcare e i reits. I communication services, le industrials e le consumer discretionary portano invece performance peggiori.

La figura seguente mostra i rendimenti mensili medi dei temi e dei settori del mercato azionario in due diversi regimi: stagflazione e surriscaldamento dell’inflazione.

Le quality e le low volatility hanno sovraperformato in entrambi i regimi, con gli investitori che hanno privilegiato strategie difensive. L’indice MSCI World Enhanced Value ha sottoperformato nella stagflazione ma ha beneficiato del riscaldamento dell’inflazione.

ARTICOLI CORRELATI

Espansione economica: quali sono gli asset che performano meglio?

Investire durante una recessione: quali sono le performance degli asset?