Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Negli ultimi 40 anni, la deflazione ha fatto da padrona nei mercati dei paesi sviluppati. In questo post capiremo come investire in periodi di deflazione.

Cos’è la deflazione?

La deflazione rappresenta un periodo in cui l’economia decelera insieme all’inflazione. Le forme più gravi di deflazione tendono a coincidere con le recessioni.

Solitamente, in questi periodi la disoccupazione aumenta e la domanda diminuisce. Ciò porta le aziende ad abbassare i prezzi per attirare clienti. A causa dei prezzi e dei profitti più bassi, le aziende sono più inclini a ridurre i salari e a licenziare.

Anche se i prodotti sono più convenienti, i consumatori tendono a diminuire la loro spesa. Le vendite e i ricavi delle aziende rimangono quindi depressi.

Questo scenario può creare un circolo vizioso della domanda e dell’offerta. Quando le aziende abbassano i prezzi, i loro margini di profitto si comprimono. Ciò porta alla necessità di ridurre i costi e quindi a più licenziamenti. L’aumento della disoccupazione riduce ulteriormente la domanda e così via.

Le forze deflazionistiche

Le principali influenze deflazionistiche sono il debito elevato, l’invecchiamento della popolazione, la delocalizzazione della produzione in luoghi più efficienti in termini di costi e il progresso tecnologico. Tutti questi fattori hanno esercitato una pressione sui tassi d’interesse a breve e lungo termine.

Man mano che gli Stati Uniti sono diventati più indebitati, i massimi e minimi ciclici dei tassi di interesse si sono stabiliti sempre più in basso per evitare che il servizio del debito sommergesse i flussi di cassa.

La deflazione come forza positiva

Un ambiente di leggera deflazione potrebbe anche essere positivo per gli investitori. I portafogli della maggior parte delle persone hanno una tendenza deflazionistica poiché sono esposti maggiormente su azioni e obbligazioni.

Le azioni tendono a fare bene quando i tassi di interesse scendono e lo stesso vale per le obbligazioni.

Le performance del cash durante la deflazione

Il cash è buono da tenere in quanto offre liquidità e opzionalità in un portafoglio. Tuttavia, le politiche monetarie degli ultimi decenni hanno fatto sì che esso risultasse il più sgradevole possibile. Lo stesso vale per le obbligazioni, che hanno ancora oggi rendimenti reali negativi.

Per sostenere un ambiente altamente indebitato in cui è necessario ridurre il servizio del debito, è necessario rendere poco attraenti sia la liquidità che le obbligazioni. Mentre la liquidità è una buona risorsa da detenere in ambienti deflattivi, è una cattiva risorsa da detenere in ambienti inflazionistici.

Investire in periodi di deflazione

Oltre al cash, durante periodi di deflazione, le obbligazioni e alcuni settori del mercato azionario tendono a performare bene. Vediamo più nel dettaglio le performance di queste classi di attività.

Le obbligazioni

I Treasury e le obbligazioni investment grade di società blue chip di alta qualità performano bene durante un ambiente deflazionistico. Questo perché la qualità dell’entità dietro di loro li rende degli asset sicuri. E’ infatti difficile che il governo vada in bancarotta e gli investitori hanno fiducia nella sua capacità di ripagare i debiti.

Lo stesso vale per le aziende di alta qualità. Queste società esistono da molto tempo, hanno un’ottimo management e solidi bilanci. Le loro entrate sono consistenti ed è improbabile che queste aziende falliscano, anche durante una recessione.

Le azioni difensive

Le azioni difensive sono quelle di società che vendono prodotti o servizi che i consumatori non possono eliminare neanche durante i periodi più difficili. In genere, questo tipo di aziende appartengono ai settori dei consumer staples e delle utilities.

.

Anche le azioni che pagano dividendi sono richieste durante i periodi di deflazione. Sebbene il prezzo delle azioni possa diminuire, gli investitori possono contare sui dividendi per continuare a ricevere un reddito passivo costante. Le Dividend Aristocrats, società che hanno aumentato i loro dividendi per almeno 25 anni consecutivi, sono molto indicate in questi periodi.

Stocks vs bonds

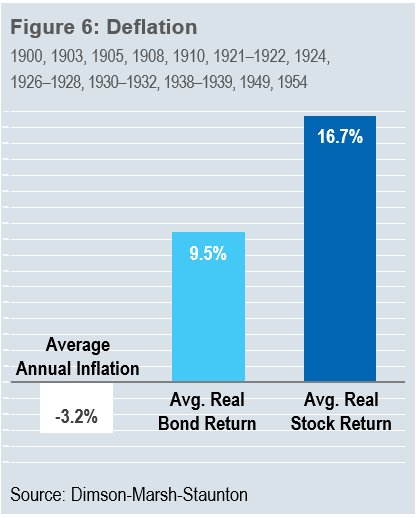

Secondo i dati raccolti fino al 2011, gli USA si sono trovati in deflazione in soli 18 dei 111 anni analizzati, ovvero il 16,22% delle volte. Le obbligazioni hanno ottenuto rendimenti positivi in ciascuno dei 18 anni, con una performance media del 9,45%.

Le azioni statunitensi raccontano una storia leggermente diversa. Esse hanno fornito rendimenti positivi in 14 dei 18 anni (il 77,8% delle volte). Il loro guadagno medio è stato del 16,74%. Ma c’è un fenomeno degno di nota: le azioni hanno fatto molto meglio durante i periodi di leggera deflazione. Quando la deflazione è rimasta tra lo zero e il 3%, il rendimento medio delle azioni statunitensi è stato del 23,69%. Invece, quando la deflazione è scesa in territorio negativo, le azioni hanno sofferto, registrando una perdita media del -1,34%.

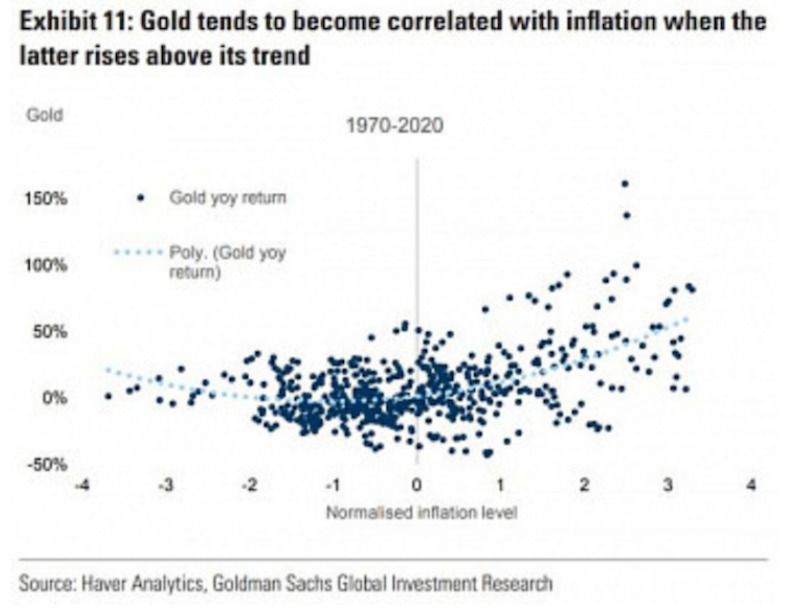

Le performance dell’oro in deflazione

Nonostante l’oro venga considerato da molti un asset di copertura dall’inflazione, esso tende a fare bene in periodi di deflazione. Le persone sono inclini a risparmiare di più e a investire in beni rifugio come l’oro e altri metalli preziosi durante i periodi di deflazione.

Il rapporto tra oro e inflazione non è lineare nel tempo. Il metallo tende a non mostrare una correlazione molto forte con l’inflazione quando essa è moderata. Tuttavia, la correlazione è forte quando l’inflazione supera una certa soglia.

ARTICOLI CORRELATI:

I ritorni degli asset in stagflazione

Espansione economica: quali sono gli asset che performano meglio?

Investire durante una recessione: quali sono le performance degli asset?