Le politiche monetarie non convenzionali sono delle manovre che non sono in linea con le misure tradizionali usate dalle banche centrali. Sono emerse durante la crisi finanziaria del 2008, quando il mezzo principale della politica monetaria tradizionale, ovvero l’adeguamento dei tassi di interesse, non è stato più sufficiente. Le politiche monetarie non convenzionali includono il quantitative easing, la forward guidance e gli aggiustamenti delle garanzie e i tassi d’interesse negativi.

Sono diventate ormai l’unica vera arma a disposizione delle banche centrali a sostegno dell’economia e dei mercati finanziari. Questo tipo di politiche dovrebbero essere di natura temporanea. Tuttavia sembrano essere sempre più necessarie per sostenere l’economia.

Lo scopo delle politiche monetarie non convenzionali

Durante la crisi finanziaria del 2008, le economie globali stavano cercando di far uscire i propri paesi dalla recessione attuando politiche monetarie espansive. Tuttavia, poiché la recessione è stata molto grave, le politiche monetarie standard non sono state sufficienti. Ad esempio, i tassi d’interesse sono stati ridotti a zero o vicino allo zero per combattere la crisi. Questo, tuttavia, non è stato molto d’aiuto.

La Fed ha messo in atto varie politiche aggressive. Allo stesso modo, la Banca centrale europea ha implementato tassi d’interesse negativi e ha condotto importanti acquisti di asset al fine di evitare gli effetti della recessione economica globale.

Il quantitative easing

Il quantitative easing consiste nell’acquisto di titoli come le obbligazioni pubbliche e private. La banca centrale acquista questi titoli con soldi digitali di nuova creazione. Ciò fa scendere i rendimenti e crea nuova liquidità per le banche commerciali. Il QE abbassa i tassi di interesse aumentando l’offerta di moneta. Le istituzioni finanziarie vengono quindi inondate di liquida in modo da incoraggiarli a concedere prestiti. Nessun nuovo denaro viene stampato durante questo periodo.

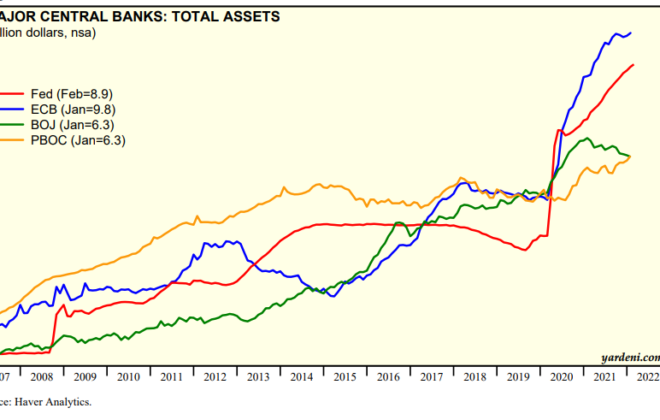

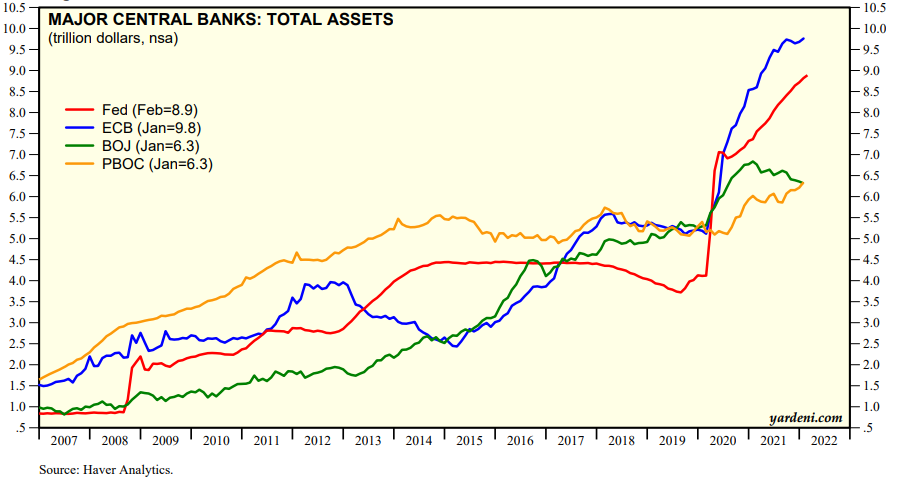

In risposta alla recessione del covid, le maggiori banche centrali hanno lanciato programmi di quantitative easing molto aggressivi, gonfiando i loro bilanci a livelli record.

Forward Guidance

La forward guidance è il processo mediante il quale una banca centrale comunica al pubblico le proprie intenzioni per la futura politica monetaria. Questo avviso consente sia ai privati che alle imprese di prendere decisioni di spesa e di investimento a lungo termine, portando così stabilità e fiducia ai mercati. Di conseguenza, la forward guidance ha un impatto sulle attuali condizioni economiche.

Aggiustamenti delle garanzie

Durante la crisi finanziaria, le banche centrali hanno anche ampliato la gamma degli asset che potevano essere detenuti come garanzia contro le linee di prestito. In genere, le attività detenute come garanzia devono essere le più liquide (titoli di Stato). Tuttavia, in tempi difficili, anche gli asset illiquidi possono essere detenuti come garanzia.

Tassi di interesse negativi

Molti paesi hanno adottato tassi di interesse negativi durante la crisi finanziaria. In questa politica, le banche centrali applicano alle banche commerciali un tasso di interesse sui loro depositi. L’obiettivo è invogliare le banche commerciali a spendere e prestare le loro riserve di cassa piuttosto che immagazzinarle. La conservazione delle riserve di cassa perderà valore a causa del tasso di interesse negativo.