Modulo 9: Le banche centrali – Lezione 5: Il tapering

Il tapering si riferisce a politiche che modificano le tradizionali attività delle banche centrali. Gli sforzi di tapering sono principalmente rivolti ai tassi d’interesse e al controllo delle percezioni degli investitori sulla direzione futura dei tassi d’interesse. Il tapering è la riduzione del tasso al quale una banca centrale accumula nuovi asset nel proprio bilancio. Gli sforzi di riduzione possono includere la modifica del tasso di sconto o dei requisiti di riserva. Il tapering può comportare anche il rallentamento degli acquisti di asset, che, in teoria, porta all’inversione delle politiche di quantitative easing.

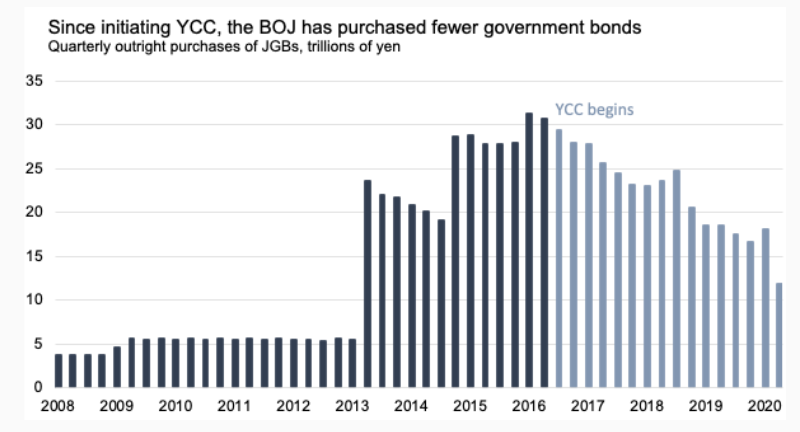

Modulo 9: Le banche centrali – Lezione 4: Yield curve control

Il controllo della curva dei rendimenti (YCC) implica l’obiettivo di un tasso di interesse a lungo termine da parte di una banca centrale. Per fissare i rendimenti serve l’acquisto o la vendita di tutte le obbligazioni necessarie per raggiungere l’obiettivo fissato. Questo approccio è drammaticamente diverso dal modo tipico della Federal Reserve di gestire la crescita economica e l’inflazione degli Stati Uniti, che consiste nel fissare un tasso di interesse chiave a breve termine, il tasso sui fondi federali.

{kind=link}

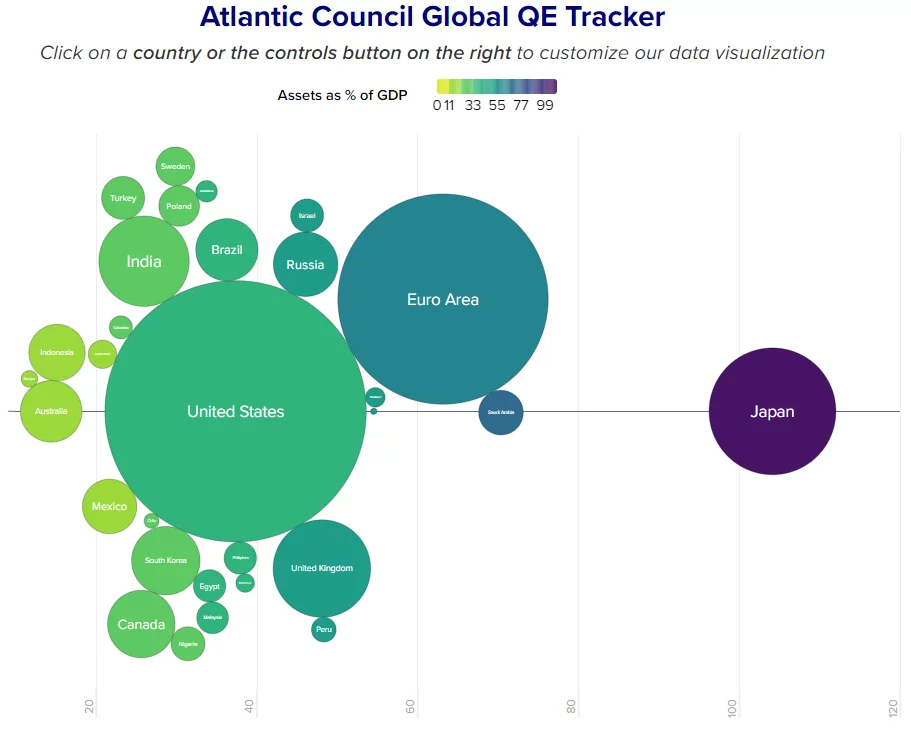

Modulo 9: Le banche centrali – Lezione 3: Il quantitative easing

Il Quantitative Easing (QE) è una forma di politica monetaria non convenzionale in cui una banca centrale acquista titoli a più lungo termine al fine di aumentare l’offerta di moneta stimolando l’economia. Lo scopo del quantitative easing è quello di abbassare i tassi di interesse diminuendo l’offerta di obbligazioni sul mercato.

Quando i tassi di interesse a breve termine sono pari o prossimi allo zero, le normali operazioni di mercato aperto di una banca centrale non sono più efficaci. A quel punto, la banca centrale può procedere con il quantitative easing.

Per eseguire il quantitative easing, le banche centrali aumentano l’offerta di moneta acquistando titoli di Stato e altri titoli. Aumentando l’offerta di moneta si abbassano i tassi di interesse e consumatori e aziende possono accedere al credito più facilmente.

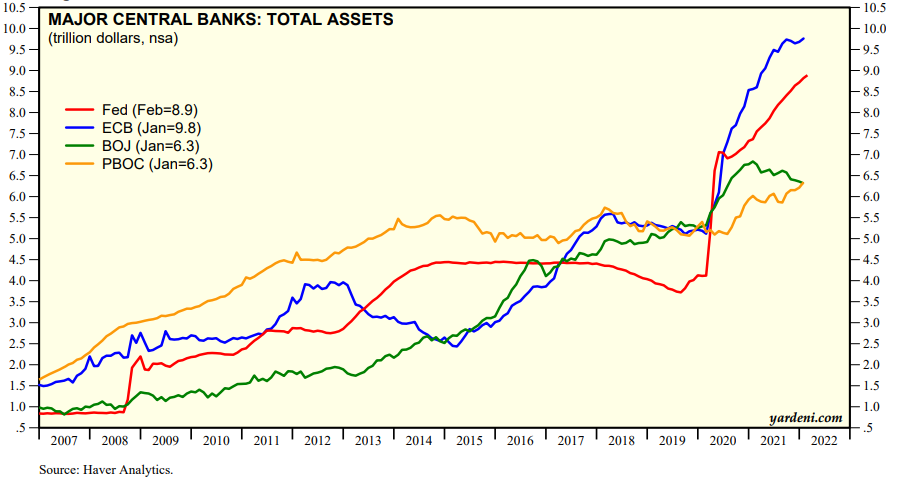

Modulo 9: Le banche centrali – Lezione 2: Le politiche monetarie non convenzionali

Le politiche monetarie non convenzionali sono delle manovre che non sono in linea con le misure tradizionali usate dalle banche centrali. Sono emerse durante la crisi finanziaria del 2008, quando il mezzo principale della politica monetaria tradizionale, ovvero l’adeguamento dei tassi di interesse, non è stato più sufficiente. Le politiche monetarie non convenzionali includono il quantitative easing, la forward guidance e gli aggiustamenti delle garanzie e i tassi d’interesse negativi. Sono diventate ormai l’unica vera arma a disposizione delle banche centrali a sostegno dell’economia e dei mercati finanziari.

Modulo 9: Le banche centrali – Lezione 1: Le politiche monetarie convenzionali

Le politiche monetarie tradizionali, dette anche convenzionali, includono l’adeguamento dei tassi di interesse, le operazioni di mercato aperto e la definizione di requisiti di riserva bancaria.

Le operazioni di mercato aperto svolgono un ruolo importante nella guida dei tassi di interesse e nella gestione della liquidità nei mercati.

Consistono nell’acquistare e vendere titoli di Stato e altri titoli sul mercato aperto al fine di regolare l’offerta di denaro e le riserve presenti nel sistema bancario. La Federal Reserve conduce operazioni di mercato aperto per raggiungere l’obiettivo del tasso sui fondi federali desiderato acquistando o vendendo titoli di Stato da o alle banche commerciali.