La yield curve control (YCC) implica l’obiettivo di un determinato tasso di interesse a lungo termine da parte di una banca centrale. Per fissare i rendimenti serve l’acquisto o la vendita di tutte le obbligazioni necessarie per raggiungere l’obiettivo fissato.

Questo approccio è drammaticamente diverso dal modo tipico della Federal Reserve di gestire la crescita economica e l’inflazione degli Stati Uniti. Tipicamente, la Fed fissa un tasso di interesse chiave a breve termine, il tasso sui fondi federali.

I sostenitori della yield curve control

I sostenitori del controllo della curva dei rendimenti sostengono che mantenere bassi i tassi a lungo termine può diventare un’alternativa politica sempre più efficace per stimolare l’economia. Inoltre, questo approccio potrebbe aiutare a prevenire una recessione o ridurre l’impatto di una recessione.

Richard Clarida e Lael Brainard, attuali membri del Consiglio dei governatori della Fed, nonché gli ex presidenti della Fed Ben Bernanke e Janet Yellen hanno affermato che la Fed dovrebbe prendere in considerazione l’utilizzo del controllo della curva dei rendimenti. Anche Jerome Powell, l’attuale presidente della Fed, ha affermato di essere potenzialmente aperto a questa opzione politica.

La differenza tra yield curve control e quantitative easing

La yield curve control differisce dal QE in quanto quest’ultimo consiste in una serie di acquisti limitati con cadenza mensile che ha lo scopo di stimolare l’economia e abbassare i rendimenti. Con il controllo della curva dei rendimenti si ottiene praticamente lo stesso risultato ma lo si fa in maniera più diretta.

Esempi di yield curve control

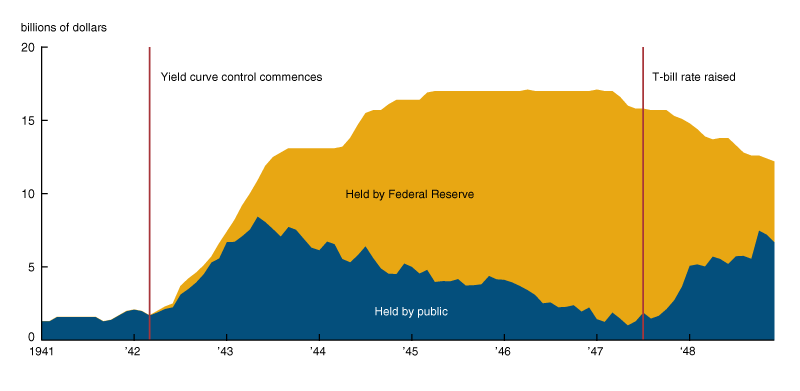

Durante la seconda guerra mondiale, per finanziare lo sforzo bellico il governo degli Stati Uniti ha dovuto prendere in prestito ingenti somme di denaro. Tuttavia, ciò ha minacciato di far salire i tassi di interesse, rendendo il servizio di tale debito sempre più gravoso. Per evitare che i tassi d’interesse salissero, aumentando il costo del debito per il governo, dal 1942 al 1947 circa la Fed applicò la yield curve control.

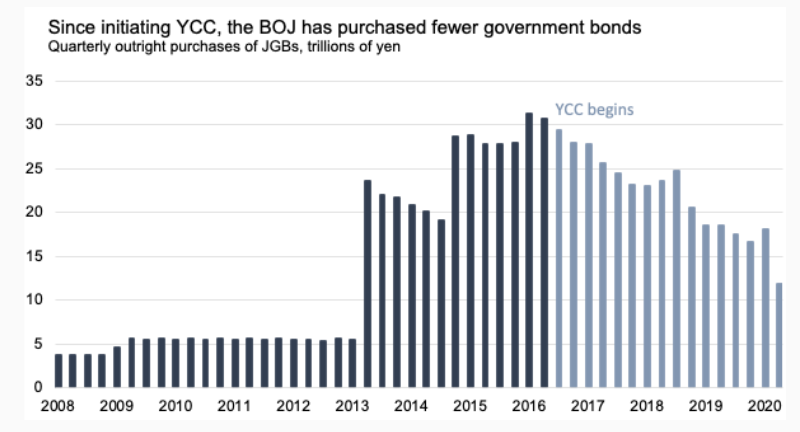

Più di recente, alla fine del 2016 la Bank of Japan (BoJ) è passata da una politica di QE a una di YCC, in cui ha cercato di fissare il rendimento dei titoli di Stato giapponesi a 10 anni allo 0% nel tentativo di stimolare l’economia giapponese.

Attualmente la Bank of Japan sta ancora intraprendendo questa politica. Ogni volta che i rendimenti a 10 anni salgono al di sopra dello 0%, la BoJ acquista obbligazioni per riportare il rendimento al ribasso.