Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

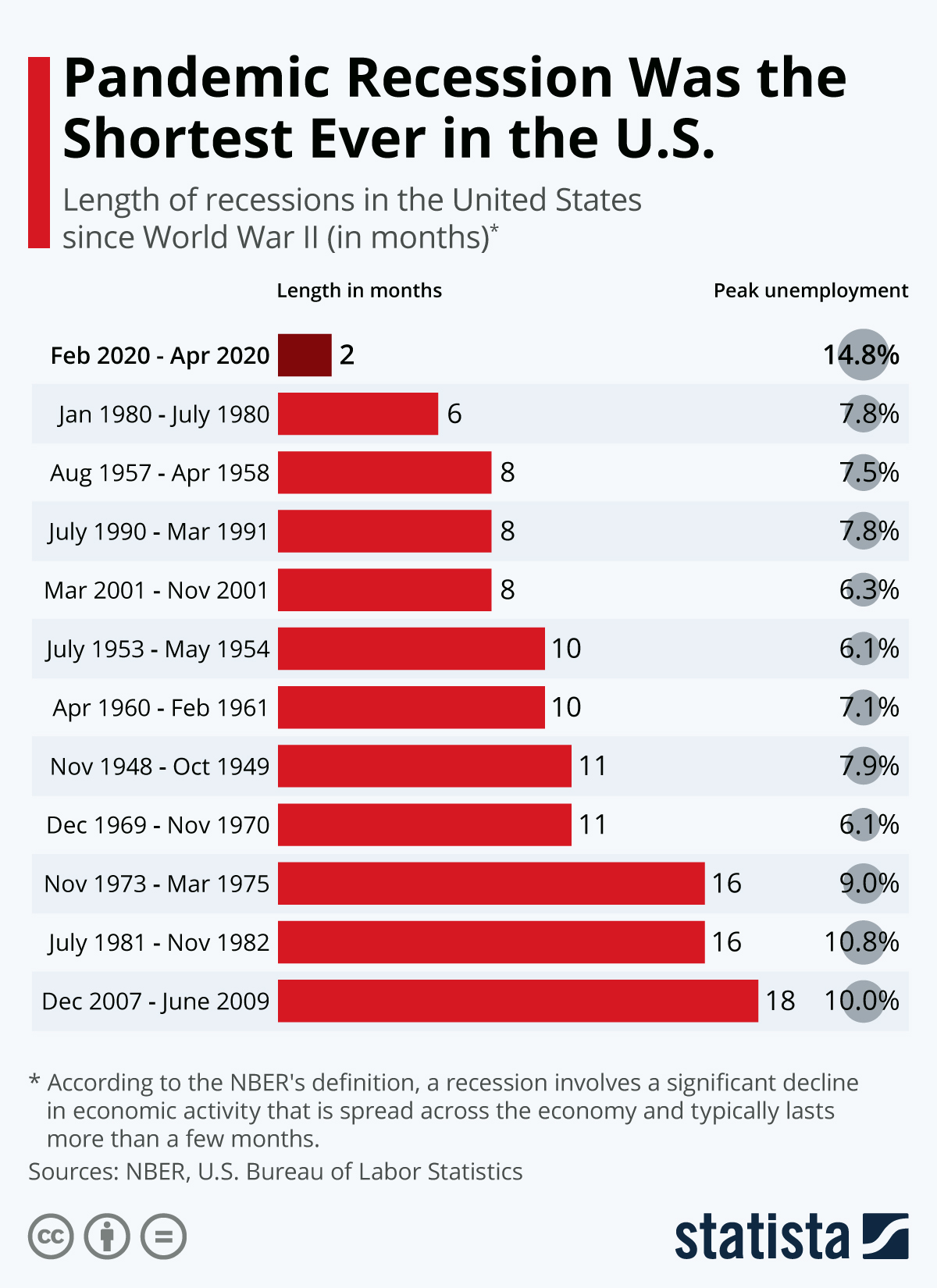

Secondo il National Bureau of Economic Research (NBER), la contrazione dell’economia causata dalla pandemia ha rappresentato la recessione più corta della storia.

Secondo le convenzioni del NBER, una recessione inizia nel primo mese successivo al picco dell’attività economica e termina nel mese del successivo minimo. In questo caso, ciò significa che la recessione del COVID-19 è durata solo due mesi.

Definire una recessione

I criteri che una recessione deve soddisfare sono profondità, diffusione e durata. Ognuno di questi criteri deve essere soddisfatto individualmente in una certa misura. Tuttavia, le condizioni estreme di uno dei criteri possono compensare le indicazioni più deboli provenienti da un altro. Ad esempio, la contrazione dell’attività economica a seguito della pandemia è stata così grande e diffusa da poterla definire una recessione nonostante sia stata molto breve.

La determinazione di una recessione si basa su una serie di misure mensili dell’attività economica reale aggregata. Tra gli indicatori usati ci sono il reddito personale, l’occupazione, la spesa per consumi personali, le vendite al dettaglio e all’ingrosso e la produzione industriale.

La recessione più corta della storia

La definizione “mainstream” vuole che il PIL reale scenda per due trimestri consecutivi. Non tutte le recessioni individuate dal NBER rispondono a questo criterio. Nel 2001, ad esempio, la recessione non ha comportato due trimestri consecutivi di calo del PIL. Nella recessione dal picco di dicembre 2007 al minimo di giugno 2009, il PIL reale è diminuito nel primo, terzo e quarto trimestre del 2008 e nel primo e secondo trimestre del 2009.

La recessione del Covid-19 sarà ricordata come una delle più profonde, ma anche più brevi, nella storia degli Stati Uniti. E’ seconda solo a quella tra gennaio e luglio 1980 che durò 6 mesi. La recessione più lunga invece fu di 65 mesi, dall’ottobre 1873 al marzo 1879. Il crollo del PIL associato alla pandemia è stato del 31,4%, seguito da una rapida ripresa che ha visto un aumento della produzione del 33,4%.

Le particolarità dell’ultima recessione

La ripresa dal calo dell’attività economica è avvenuta in tempi record. Le vendite al dettaglio hanno subito una vera e propria ripresa a “V” dal crollo di marzo e aprile. Lo stesso è successo con le vendite di case. La produttività ha raggiunto il livello più alto degli ultimi 11 anni nel secondo trimestre del 2020.

La recessione del covid è stata particolare anche per la rapidità con cui è arrivata. E’ stata essenzialmente indotta dai lockdown istituiti dai governi. La risposta politica è stata rapida e aggressiva. In poche settimane il Congresso degli Stati Uniti ha approvato un disegno di legge che prevedeva un budget di 2,3 trilioni di dollari. Allo stesso tempo la Fed ha ridotto i tassi a breve termine e attuato quasi una dozzina di programmi di prestito e di iniezione di liquidità.

Il governo ha Inviato assegni ai lavoratori, garantito prestiti alle imprese e supportato le aree dell’economia che ne avevano bisogno.