Le obbligazioni italiane hanno guidato un calo del debito europeo a seguito della riunione della Banca centrale europea di ieri. Il rendimento delle obbligazioni italiane a 10 anni è salito di oltre 20 punti base al massimo dal 2018. Ciò ha alzato lo spread BTP-Bund, ovvero il premio della nazione sui rendimenti tedeschi, che ha raggiunto il massimo dai primi mesi della pandemia. Questo spread è visto come un barometro del rischio del debito in Europa.

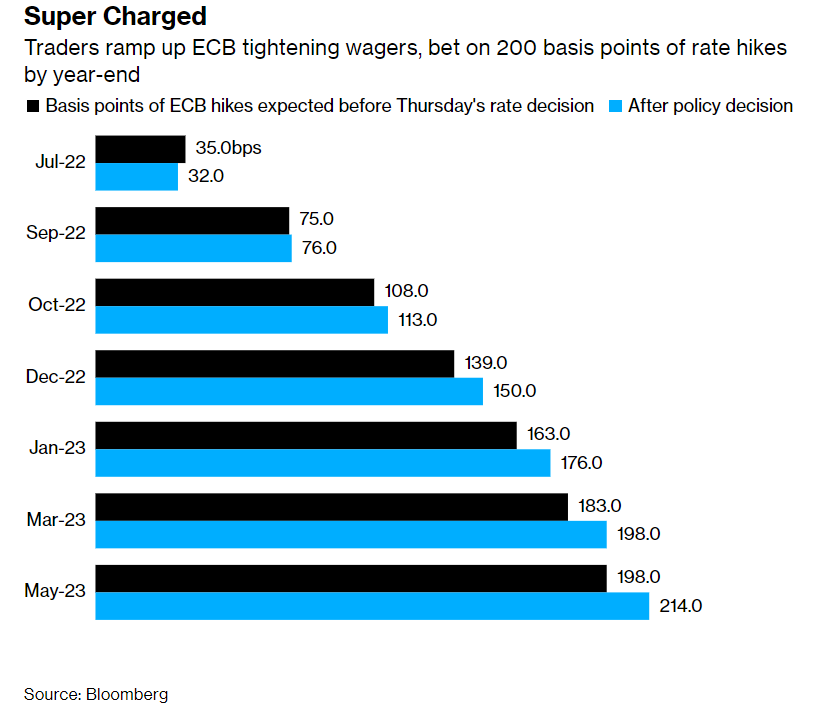

La BCE ha dichiarato di avere in programma un aumento dei tassi di un quarto di punto a luglio e di rimanere aperta a un aumento più ampio a settembre. Di conseguenza, le aspettative di inasprimento sono aumentate. I mercati monetari stanno scommettendo su 150 punti base di aumento dei tassi della BCE entro la fine dell’anno. Tale mossa sconta due aumenti di 50 punti base e due da 25 nelle prossime quattro riunioni.

Sebbene siano necessari tassi più elevati per rallentare il ritmo record di inflazione nel blocco, è probabile che essi danneggino maggiormente i paesi più indebitati della regione. Lo spread BTP-Bund dovrà allargarsi ulteriormente per convincere la BCE ad intervenire questa volta. L’ultima movimento al rialzo dei rendimenti ha spinto il premio delle obbligazioni italiane rispetto a quelle tedesche vicino alla soglia di 250 punti base, un livello che ha spinto la BCE a iniziare ad acquistare obbligazioni a marzo 2020.

La frammentazione dell’Europa

La BCE non è stata in grado di offrire alcuna guida su cosa farà per fermare la frammentazione dell’Eurozona, poiché le economie soffrono in modo diverso dall’aumento dei tassi. La BCE ha precedentemente dichiarato di lavorare a un nuovo strumento per combattere la frammentazione. Finora, l’unico strumento per raggiungere tale obiettivo è stato solo il reinvestimento dei proventi dal debito in scadenza nell’ambito del suo programma di acquisto di obbligazioni.

La reazione dell’euro

Data la portata del problema dell’inflazione nell’Eurozona, non sorprende che la BCE abbia deciso di essere così aggressiva. Piuttosto, più sorprendente è stata la reazione dell’euro sui mercati valutari. Se le aspettative sui tassi aumentano, allora ci si deve aspettare una valuta più forte in quanto detenere denaro in quella valuta dovrebbe diventare più attraente. Invece, un breve picco al rialzo sull’annuncio è stato seguito da un forte calo, sia nei confronti del dollaro che del franco svizzero.

Perché lo spread BTP-Bund si allarga

L’economia italiana è relativamente debole e ha un’enorme quantità di debito. L’aumento dei rendimenti risveglia il timore che non sarà in grado di ripagare il suo debito e il rischio che l’Eurozona si frantumi. Ciò riporta alla mente i brutti ricordi della crisi del debito sovrano, che ha raggiunto il picco quasi esattamente un decennio fa, quando Mario Draghi ha promesso di fare “tutto il necessario” per garantire che l’euro sopravvivesse.

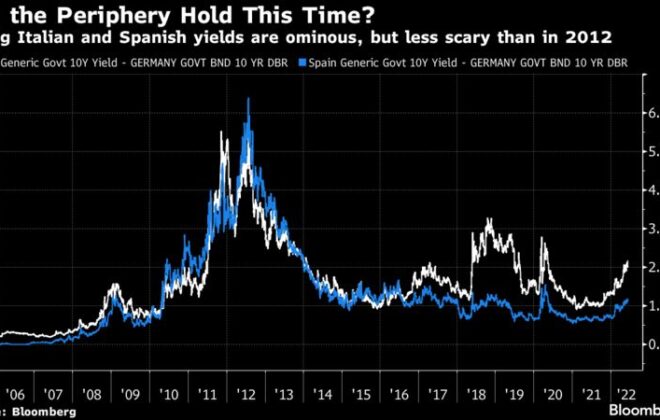

La periferia dell’Eurozona

È tempo di tornare a un acronimo andato in pensione: il PIIGS, dal nome di Portogallo, Irlanda, Italia, Grecia e Spagna. Queste erano le cinque economie periferiche dell’Eurozona il cui debito è stato attaccato a seguito della crisi finanziaria globale, quando è diventato più chiaro che avrebbero avuto difficoltà a mantenere i propri disavanzi di bilancio entro i limiti fissati per tutti i paesi dal Trattato di Maastricht.

I PIIGS si sono distinti in due categorie. Grecia, Irlanda e Portogallo hanno tutti ricevuto salvataggi a condizioni onerose che hanno richiesto un’austerità prolungata. La Grecia ha avuto un altro conflitto traumatico con l’UE nel 2015, che è arrivata al punto di chiudere le sue banche per due settimane.

L’Italia e la Spagna, la terza e la quarta economia più grande dell’UE, erano troppo grandi per poter fallire. È stato l’ultimo picco dei rendimenti italiani e spagnoli nel 2012 che ha spinto Draghi a mantenere la sua promessa “whatever it takes”.

Si noti che prima della grande crisi finanziaria, la regione era percepita come un’unità e il debito italiano e spagnolo era ritenuto forte quanto quello della Germania. Lo spread tra il debito di entrambi i paesi ed i bund tedeschi non è mai tornato al suo stretto livello pre-crisi.

Cosa potrebbe fare la BCE?

Nonostante la BCE non abbia fornito alcun piano, è inevitabile che stia considerando un nuovo strumento di acquisto anti-frammentazione. Tuttavia, la mancanza di progressi su un nuovo strumento non dovrebbe sorprendere. In primo luogo, la BCE ha reso più flessibile il programma di reinvestimento del PEPP. In secondo luogo, i nuovi strumenti della BCE devono essere giudicati “proporzionati” per essere giuridicamente durevoli. E’ più facile giudicare la proporzionalità in risposta a un problema piuttosto che in anticipo.

ARTICOLI CORRELATI:

Riunione della BCE: termine degli acquisti e nuove proiezioni

Aumento dei tassi della BCE in arrivo

Mercato del credito: cosa ci dice riguardo alle probabilità di recessione?