Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

La situazione di stallo sul tetto del debito USA potrebbe essere davvero disastrosa. I mercati e l’economia non sono pronti per lo shock che provocherebbe il mancato raggiungimento di un accordo.

Il rischio che un’impasse politica costringa il governo degli Stati Uniti a non adempiere ai suoi obblighi continua ad aumentare con il passare del tempo. Non ci sono ancora progressi nei negoziati ma, al contrario, le posizioni di entrambe le parti sembrano irrigidirsi.

La capacità del presidente della Camera Kevin McCarthy di approvare un disegno di legge sul bilancio ha rafforzato la convinzione dei repubblicani di poter ottenere concessioni dall’amministrazione Biden.

La legislazione repubblicana annullerebbe molte delle principali iniziative politiche di Biden, tra cui la remissione del prestito studentesco e il finanziamento dell’Internal Revenue Service per migliorare la conformità fiscale. Aggiungerebbe anche nuovi requisiti di lavoro per programmi come Medicaid e taglierebbe la spesa pubblica discrezionale interna. In cambio, aumenterebbe il limite del debito di 1,5 trilioni di dollari, garantendo ai repubblicani l’opportunità di chiedere ulteriori concessioni la prossima primavera.

Ragionevolmente, l’amministrazione Biden sostiene che gli Stati Uniti devono onorare i propri obblighi: se al Congresso non piace il modo in cui le sue politiche fiscali aumentano l’indebitamento del paese, dovrebbe occuparsene attraverso il processo di bilancio annuale. Questo è il motivo per cui il tetto del debito è stato quasi sempre alzato senza richiedere concessioni di bilancio.

The “game of chicken”

In quello che gli americani chiamano “game of chicken”, l’idea è quella di resistere il più a lungo possibile per spaventare il tuo avversario e costringerlo a cedere. La situazione di stallo finirà quando il Tesoro esaurirà la sua capacità di pagare i debiti. Quella data sarà probabilmente all’inizio di giugno o tra la fine di luglio e l’inizio di agosto. Il governo federale ottiene entrate considerevoli dai pagamenti delle imposte sul reddito a metà giugno. Se il Tesoro sarà in grado di arrivare così lontano, a quel punto avrà abbastanza denaro per altre 6 settimane circa.

Le due parti rimangono in disaccordo su come limitare i futuri deficit di bilancio. I democratici sono favorevoli all’aumento delle tasse sui ricchi e al miglioramento della conformità. I repubblicani sono favorevoli a un taglio netto della spesa discrezionale interna. L’unica area di accordo è che Social Security e Medicare sono off limits.

Cosa succede se non viene raggiunto un accordo?

Il danno provocato dalla mancanza di un accordo, anche se un default sui titoli del Tesoro venisse evitato, sarebbe enorme. I mercati – ancora alle prese con le conseguenze di un’ondata di fallimenti bancari – sarebbero scioccati, avendo previsto il solito affare dell’ultimo minuto. I prezzi delle azioni e delle obbligazioni diminuirebbero violentemente.

Il blocco dei pagamenti peserebbe anche su un’economia già sull’orlo della recessione. Se accadesse all’inizio di giugno, non sarebbe così grave perché ci sarebbe una tregua temporanea con l’arrivo dei pagamenti delle tasse a metà giugno. Se accadesse a fine luglio o inizio agosto, il taglio alla spesa sarebbe enorme e avrebbe gravi ripercussioni sul prodotto interno lordo.

Si può solo sperare che alla fine prevalga la ragione. Ma dato l’ampio divario politico, il raggiungimento di un accordo non è ovvio.

Quanto sono preoccupati i mercati per lo stallo sul tetto del debito USA?

Nei mercati finanziari ci sono segnali che la preoccupazione degli investitori per il tetto del debito USA sta aumentando.

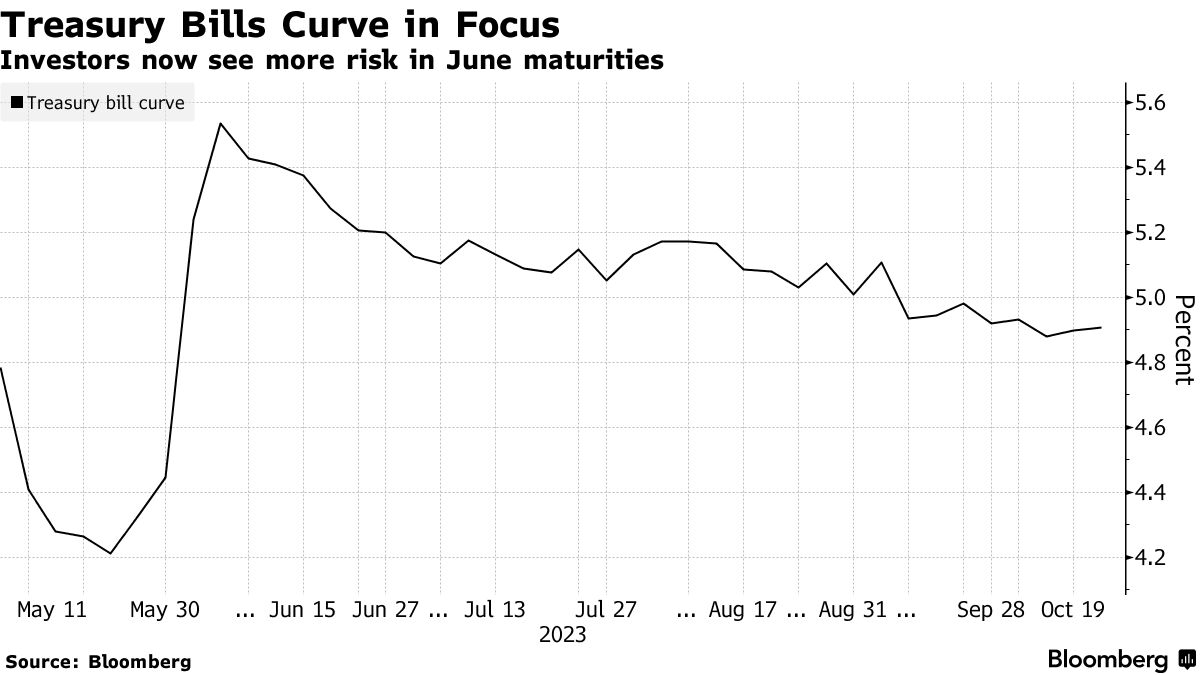

Il Tesoro degli Stati Uniti ha venduto T-Bills a un mese al rendimento record del 5,84%. La scorsa settimana, i titoli a un mese con scadenza il 30 maggio sono stati venduti al 3,83%. Ciò sottolinea quanto rapidamente siano cambiate le prospettive per il tetto del debito dopo l’annuncio del Segretario al Tesoro Janet Yellen secondo cui il governo degli Stati Uniti potrebbe incorrere in limitazioni a giugno.

I prezzi dei T-Bills hanno suggerito per qualche tempo un livello di maggiore preoccupazione nel periodo estivo. All’interno di quell’arco temporale, ci sono alcune date che sono più preoccupanti di altre. La curva dei rendimenti dei titoli già emessi ha indicato un’elevata preoccupazione intorno all’inizio di giugno e all’inizio di agosto.

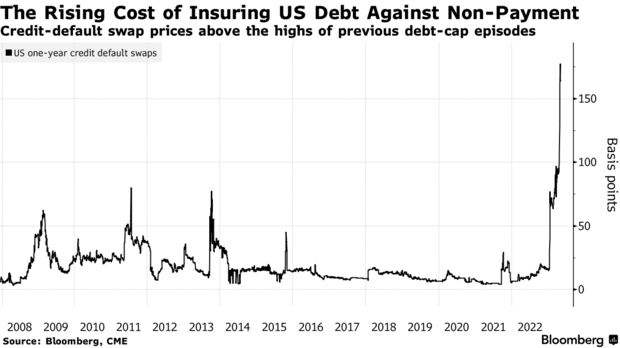

Un altro segnale preoccupante arriva dai costi per assicurare il debito degli Stati Uniti contro il mancato pagamento. I prezzi dei credit default swaps sul debito sovrano statunitense sono aumentati nelle ultime settimane, superando persino i livelli visti durante la crisi del tetto del debito del 2011.

ARTICOLI CORRELATI:

L’impatto del tetto del debito degli Stati Uniti su economia e mercati

Debito globale: i mercati obbligazionari più grandi al mondo