Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

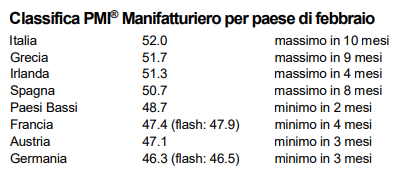

A febbraio il PMI manifatturiero dell’Eurozona si è stabilizzato, ponendo fine a una serie di contrazioni durata otto mesi. L’indice di S&P Global per il settore manifatturiero dell’Eurozona è diminuito leggermente a 48.5, da 48.8 di gennaio.

L’indice è stato trascinato in basso dal sottoindice dei tempi medi di consegna dei fornitori, che ha mostrato un considerevole rallentamento della pressione sui fornitori, e dalle giacenze degli acquisti. Questi due fattori hanno controbilanciato l’influenza positiva che gli indici della produzione, dei nuovi ordini e dei livelli occupazionali hanno avuto sull’indice principale.

I produttori manifatturieri italiani hanno registrato il miglioramento più veloce delle condizioni operative, con l’indice PMI che ha raggiunto il livello più alto in dieci mesi. La Grecia ha riportato una crescita simile, mentre l’Irlanda e la Spagna hanno segnalato un miglioramento marginale. Germania e Francia hanno registrato PMI sempre più inferiori alla soglia neutra di 50.0 che separa l’espansione dalla contrazione.

I dettagli del PMI dell’Eurozona di febbraio

Secondo le aziende campione, i minori ostacoli sui fornitori e la migliore disponibilità di materie prime hanno ridotto lo stress sui programmi di produzione. I tempi medi di consegna, infatti, si sono accorciati al livello massimo da maggio 2009. La pressione sui costi sostenuti dalle aziende, di conseguenza, è diminuita notevolmente, con il tasso di inflazione dei prezzi di input che ha raggiunto il livello più debole in quasi due anni e mezzo. L’inflazione dei prezzi di vendita si è rivelata più solida, con un tasso di crescita ben al di sopra della media a lungo termine. Questo nonostante i prezzi di vendita siano aumentati al livello più basso in due anni.

Le aziende sono state leggermente più ottimiste riguardo alla previsione dell’attività nei prossimi 12 mesi rispetto a gennaio. Le aspettative sulla produzione futura sono risultate le più ottimistiche dall’invasione dell’Ucraina. L’ottimismo è stato supportato da un altro mese di assunzioni del personale, aumentate a febbraio al tasso più veloce in quattro mesi. I maggiori livelli del personale, insieme alla diminuzione dei nuovi ordini, hanno causato a febbraio il nono calo consecutivo del livello del lavoro inevaso.

Le deboli condizioni della domanda hanno continuato a pesare sulla produzione. I nuovi ordini sono diminuiti per il decimo mese consecutivo, e l’inflazione, assieme alla generale incertezza economica, ha influenzato la prestazione delle vendite. Sono diminuiti anche i nuovi ordini esteri, riflettendo il calo del commercio internazionale e intra Eurozona.

Con un miglioramento delle condizioni della catena di distribuzione e i nuovi ordini in contrazione, le aziende hanno ridotto sia i loro acquisti che le giacenze di materie prime e semilavorati. Le giacenze dei fattori produttivi sono diminuite per la prima volta da settembre del 2021. A febbraio, la minore pressione sui prezzi ha inoltre ridotto il bisogno delle aziende di tenere giacenze in eccesso.

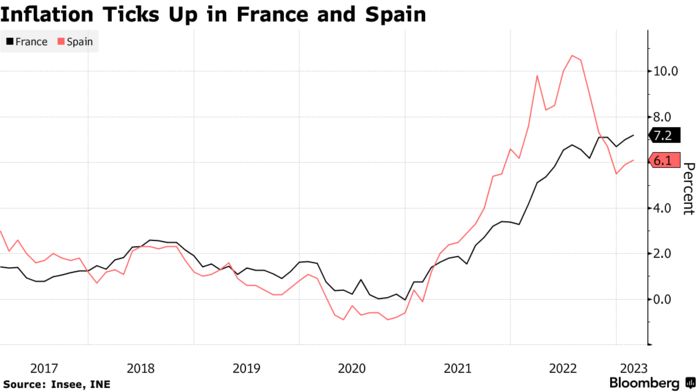

Letture di inflazione più forti in Francia e Spagna

Dati separati hanno mostrato che a febbraio i prezzi al consumo in Francia sono aumentati ad un ritmo record dell’era dell’euro (7,2% rispetto a un anno fa). Anche la Spagna ha visto un progresso del 6,1%. Gli analisti avevano stimato che gli aumenti dei prezzi sarebbero rimasti invariati al 7% in Francia e rallentati in Spagna.

Molti consumatori francesi stanno tagliando le proprie spese in risposta all’aumento dei prezzi, con il 55% che usa meno l’auto, il 51% che acquista meno vestiti e il 50% che esce meno frequentemente, secondo uno studio di NielsenIQ.

Il capo della Banca di Francia Francois Villeroy de Galhau ritiene che l’aumento dei prezzi si stia avvicinando al picco. “Dopo il probabile aumento dei tasso di 50 punti base del mese prossimo, ci sarà meno urgenza per la BCE di agire”, ha detto questo mese.

In Spagna, il governo del primo ministro Pedro Sanchez subirà maggiori pressioni per mantenere un limite sui prezzi in un anno elettorale in cui è ampiamente previsto che cerchi un altro mandato.

Le letture più forti dalla seconda e quarta economia più grande dell’Eurozona hanno rinforzato le aspettative di un aumento di mezzo punto percentuale della BCE a marzo e fortificato le idee dei funzionari che affermano che sono necessarie mosse più grandi per tenere l’inflazione sotto controllo.

Gli investitori scommettono su un ciclo di inasprimento monetario esteso, con il tasso sui depositi che continuerà a salire fino al 2024. Le aspettative sul cosiddetto tasso terminale sono aumentate al 3,5%. Il tasso sui depositi della BCE, attualmente al 2,5%, non ha mai raggiunto il 4%.

In vista della riunione di marzo, questa settimana i responsabili politici esamineranno attentamente i dati provenienti da tutto il continente. I dati dell’Euro Area verranno rilasciati giovedì, con gli economisti che prevedono un calo all’8,3% dall’8,6%.

ARTICOLI CORRELATI:

Le rinnovabili superano il gas come principale fonte di elettricità in Europa

Crisi energetica in Europa: il peggio è passato?

La BCE dichiara un aumento di 50 pb e segnala lo stesso per marzo