Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

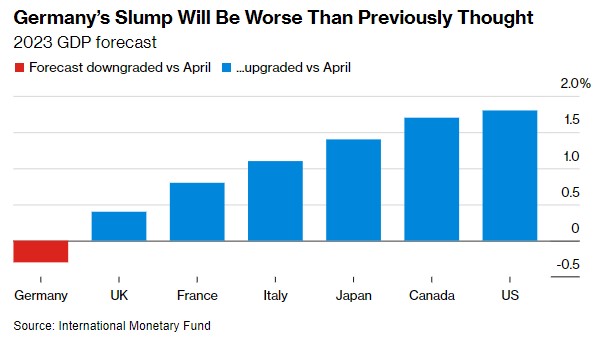

La Germania sta gareggiando per il titolo di “malato d’Europa“. Gli ultimi dati evidenziano quanto il malessere economico sia radicato in un anno in cui il Fondo monetario internazionale prevede che l’economia tedesca sarà l’unica tra le nazioni del G7 ad affrontare una contrazione.

La fiducia delle imprese ha subito un altro duro colpo, ma c’è ancora ottimismo sul fatto che la Germania possa evitare una grave recessione. Un indicatore chiave del sentiment dell’Ifo Insitute è sceso più del previsto ad agosto.

I numeri attuali indicano che potrebbe esserci una leggera crescita negativa nel terzo e nel quarto trimestre, ha dichiarato Klaus Wohlrabe dell’Ifo Institute. Tuttavia, non si aspetta l’arrivo di una profonda recessione. Il presidente della Bundesbank Joachim Nagel si è detto abbastanza ottimista riguardo ad un atterraggio morbido.

Dopo aver attraversato una recessione tecnica tra il 4° trimestre del 2022 e il primo trimestre del 2023, il PIL del secondo trimestre è risultato in stagnazione. E le attese per tutto il 2023 non sono migliori. La Bundesbank ha detto che l’economia probabilmente ristagnerà anche in questo trimestre, poiché gli alti tassi di interesse e la debolezza della domanda globale peseranno sul settore manifatturiero. Allo stesso tempo, un mercato del lavoro robusto, forti aumenti salariali e un’inflazione moderata sosterranno una ripresa della spesa dei consumatori.

Le difficoltà dell’industria tedesca

L’industria tedesca ha registrato il suo mese peggiore in sei mesi a giugno. Gli ordini alle fabbriche sono aumentati appena nel secondo trimestre.

L’indice PMI di S&P Global della Germania è sceso a 44,7 ad agosto, il livello più basso in più di tre anni. L’attività dei servizi si è contratta per la prima volta in otto mesi.

Anche la contrazione dell’attività nell’area dell’euro si è intensificata. L’indice flash PMI per la regione è sceso a 47, ancora al di sotto della soglia di 50 che indica una crescita. L’attività dei servizi si è ridotta per la prima volta dalla fine del 2022, mentre l’aspettativa era una continua espansione in un settore che fino a poco tempo fa aveva visto una domanda robusta.

I sondaggi PMI hanno aumentato i timori di una protratta debolezza nella più grande economia europea. Il contesto restrittivo dei tassi di interesse e il rallentamento dell’economia globale – in particolare della Cina – aumentano le difficoltà per la nazione esportatrice. Ciò ha spinto gli investitori a scommettere che la Banca Centrale Europea metterà in pausa la sua campagna di rialzi dei tassi a settembre. Ma il presidente della Bundesbank ha dichiarato che, con l’inflazione ancora al di sopra del 5%, è troppo presto per pensare a una pausa.

Diversi funzionari hanno affermato che anche se la BCE non aumentasse i costi di finanziamento il 14 settembre, potrebbe comunque farlo nei mesi a venire.

Eppure le aziende tedesche hanno lanciato l’allarme. Hamburger Hafen ha notato un forte calo dei volumi di spedizione e ha avvertito di aspettarsi un diminuzione significativa delle entrate nel suo sottogruppo Port Logistics.

Nel frattempo, gli utili di Siemens AG sono stati inferiori alle stime degli analisti poiché la società ha dovuto far fronte a un calo della domanda per la sua unità di industrie digitali in Cina. Anche Salzgitter, uno dei maggiori produttori di acciaio europei, ha riportato risultati inferiori alle attese e ha suggerito che la produzione sarà più debole nella seconda metà dell’anno rispetto alla prima.

La crisi energetica

Le imprese tedesche stanno frenando sempre più gli investimenti e guardando alla produzione all’estero in un contesto di prezzi elevati dell’energia in patria.

Secondo un rapporto della Camera di commercio e dell’industria tedesca, oltre la metà delle aziende intervistate afferma che la transizione energetica ha effetti negativi o molto negativi sulla loro competitività. Tra i produttori, quasi un terzo sta valutando o sta già effettuando uno spostamento della produzione all’estero, il doppio rispetto a quanto avvenuto durante la crisi energetica dello scorso anno.

Mentre i produttori godevano di costi energetici relativamente bassi quando la Germania riceveva ancora gas dalla Russia, la crisi dello scorso anno ha costretto il Paese a rinnovare il suo piano per le forniture future. I suoi prezzi energetici sono attualmente tra i più alti in Europa.

Anche se si prevede che l’espansione delle fonti energetiche rinnovabili alla fine ridurrà i costi, secondo il governo è probabile che rimarranno elevati almeno fino al 2027. Tra le grandi imprese industriali – che spesso hanno già collegamenti con la produzione all’estero – una su quattro ha già avviato o completato ulteriori spostamenti di capacità.

La Germania potrebbe tornare ad essere il “malato d’Europa”?

L’etichetta “malato d’Europa” è stata affibbiata alla Germania negli anni successivi alla riunificazione del 1990 per indicare il ruolo di peso morto sul potenziale di crescita del continente. Al tempo, il processo di unire due nazioni indebolì l’economia e generò una disoccupazione ostinatamente elevata.

Oggi, la persistente crisi energetica della Germania sta paralizzando i produttori in un’economia già alle prese con una carenza di competenze e una scarsa produttività. Nel frattempo, l’intensificarsi della concorrenza globale nel settore dei veicoli elettrici minaccia la sua abilità nel settore automobilistico. Tali sfide a lungo termine si stanno combinando con la debole domanda cinese e una politica monetaria più restrittiva.

ARTICOLI CORRELATI:

La BCE alza di nuovo i tassi e lascia aperte le opzioni per settembre

Le alternative dell’Europa al gas russo

Le rinnovabili superano il gas come principale fonte di elettricità in Europa