L’economia della Germania è stata definita ancora una volta il “malato d’Europa”. I problemi della più grande economia europea sono continuati nel terzo trimestre. Gli ordini alle fabbriche tedesche sono crollati a luglio, segnando il calo più grande dal lockdown del 2020. La domanda è diminuita dell’11,7% da giugno. Gli economisti prevedevano un calo del 4,3%.

La Germania è sulla buona strada per mostrare la peggiore performance tra i paesi del G7 quest’anno. La debole domanda cinese e la crisi energetica stanno paralizzando il settore manifatturiero tedesco, che è stato a lungo un motore della crescita europea. Anche l’aumento dei tassi di interesse della Banca Centrale Europea rappresenta un ulteriore freno alla crescita.

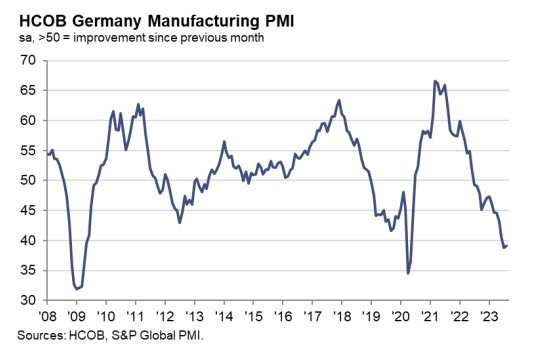

Dopo aver sopportato una recessione invernale, la produzione tedesca non è riuscita ad espandersi nel secondo trimestre e probabilmente si fermerà anche nel terzo. Il PMI manifatturiero della Germania è stato confermato a 39,1 in agosto, il secondo valore più basso da maggio 2020 e ancora saldamente all’interno del territorio di contrazione.

La produzione manifatturiera è diminuita al ritmo più rapido dall’inizio della pandemia. Anche i nuovi ordini di esportazione sono diminuiti notevolmente a causa della riduzione delle vendite in Cina e in tutta Europa. L’occupazione nelle fabbriche è diminuita modestamente poiché le aziende sono state riluttanti ad effettuare riduzioni del personale su larga scala. Sul fronte dei prezzi, sono diminuiti sia i costi di produzione che i prezzi alla produzione. Infine, i produttori sono rimasti pessimisti riguardo alle prospettive di produzione per il prossimo anno.

L’etichetta di “malato d’Europa”

Sia la Bundesbank che il Fondo monetario internazionale prevedono una contrazione annuale dello 0,3% per l’economia della Germania quest’anno. Con le scarse prospettive economiche, l’etichetta di “malato d’Europa”, assegnata al paese all’indomani della sua riunificazione nel 1990, ha fatto ritorno. Alla domanda su questo soprannome, il presidente della Bundesbank Joachim Nagel ha riconosciuto che la situazione attuale non è eccezionale. “È vero che nel semestre invernale siamo scivolati in una recessione tecnica e che da allora lo sviluppo economico non è stato soddisfacente”, ha dichiarato martedì sera in un’intervista. “Ma ci aspettiamo che il quadro si illumini di nuovo”. “La Germania non è il malato d’Europa”, ha detto. “Penso che sia una diagnosi errata”. Il mercato del lavoro è in condizioni molto migliori rispetto agli anni ’90. Ciò rende errati i confronti con quel periodo, secondo Nagel.

Eppure le aziende tedesche stanno lanciando l’allarme. Hamburger Hafen ha notato un forte calo dei volumi di spedizione e si aspetta una diminuzione significativa delle entrate nel suo sottogruppo Port Logistics. La guerra della Russia in Ucraina, le tensioni geopolitiche, l’inflazione e l’aumento dei tassi di interesse mettono pressione sulla domanda dei consumatori e dell’industria.

Gli utili di Siemens AG sono stati inferiori alle stime degli analisti poiché la società ha dovuto far fronte a un calo della domanda per la sua unità di industrie digitali in Cina. Anche Salzgitter, uno dei maggiori produttori di acciaio europei, ha riportato risultati inferiori alle attese e ha suggerito che la produzione sarà più debole nella seconda metà rispetto alla prima.

Le sfide dell’economia della Germania

La crisi energetica della Germania sta paralizzando i produttori in un’economia già alle prese con una carenza di competenze e una scarsa produttività indotte demograficamente. Nel frattempo, l’intensificarsi della concorrenza globale nel settore dei veicoli elettrici minaccia la sua abilità nel settore automobilistico. Tali sfide a lungo termine si stanno combinando con il rallentamento dell’economia cinese e una politica monetaria restrittiva.

A differenza di vent’anni fa, la Germania oggi ha una delle finanze pubbliche più solide dell’Eurozona. Ciò lascia al paese sufficiente spazio fiscale per reagire. Ma la lunga lista di problematiche renderà difficile concordare una risposta politica.

Le riforme economiche dopo la riunificazione hanno coinciso con un contesto macroeconomico favorevole. L’allargamento dell’Unione Europea ha consentito a molte aziende tedesche di esternalizzare la produzione verso paesi dell’Europa orientale con salari molto più bassi. L’ascesa della Cina sulla scena globale ha portato anche un partner commerciale importante. La Germania ha anche beneficiato dall’era dei tassi di interesse bassi. Oggi questi venti favorevoli non esistono più poiché la Cina è diventata un competitor e la BCE dovrà probabilmente mantenere i tassi a livelli restrittivi per un lungo periodo di tempo.

ARTICOLI CORRELATI:

La Germania è il “malato d’Europa”?

La BCE alza di nuovo i tassi e lascia aperte le opzioni per settembre