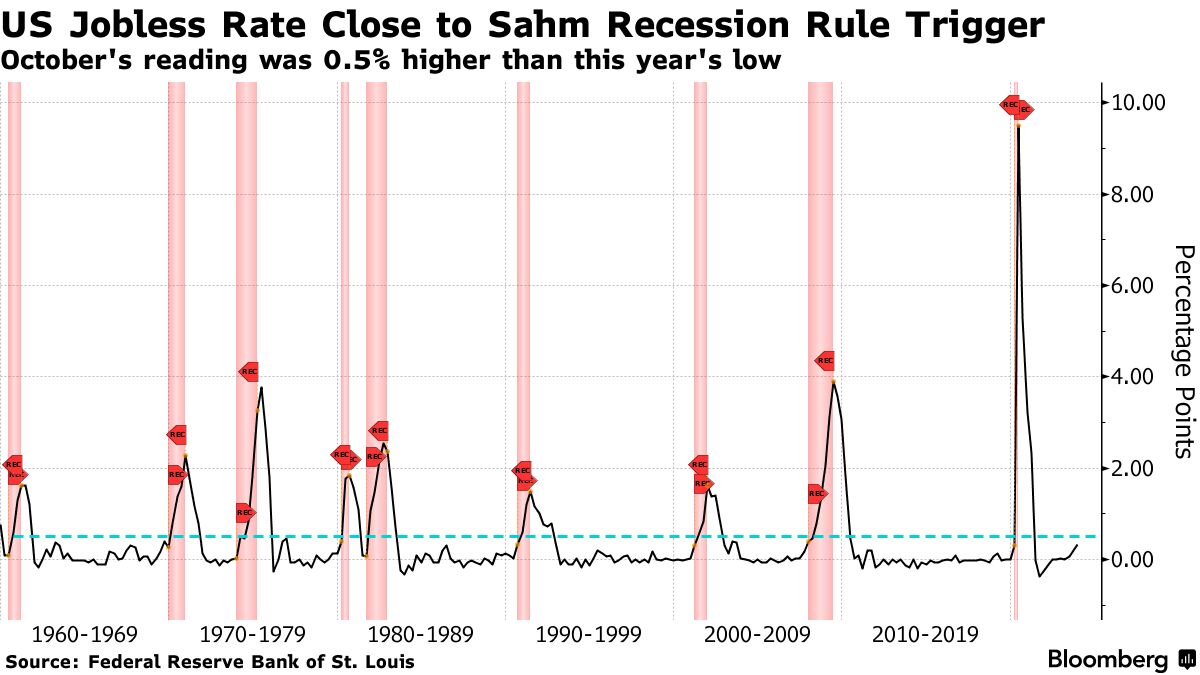

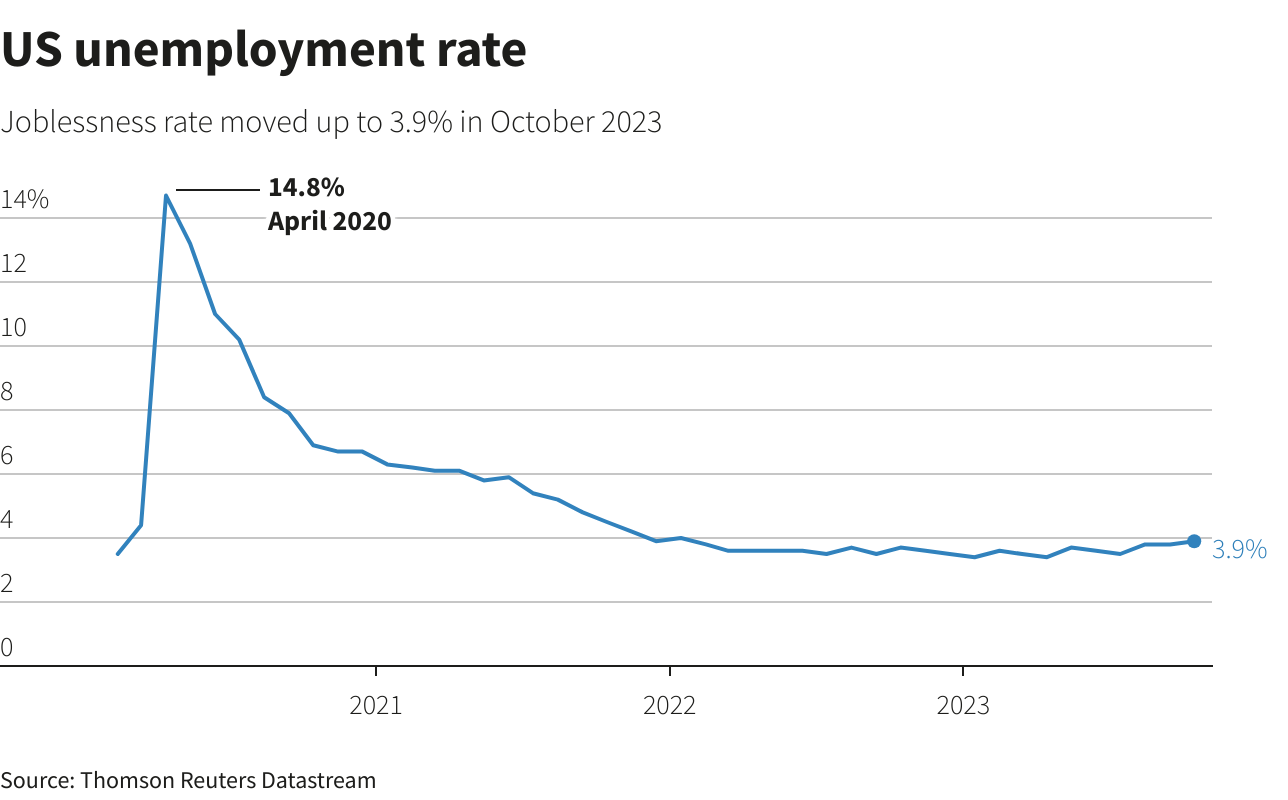

Lo scorso venerdì i dati sull’occupazione statunitense hanno mostrato che il tasso di disoccupazione è salito al 3,9% nel mese di ottobre, il massimo in due anni. Pur essendo una lettura storicamente bassa, è al di sopra del minimo del 3,4% toccato all’inizio dell’anno. Ciò ha fatto scattare l’allarme tra i profeti di sventura. La famosa regola di Sahm sta per essere innescata. Si tratta di un indicatore di recessione estremamente accurato che prende il nome da Claudia Sahm, ex-economista della Federal Reserve. La regola di Sahm si è innescata all’inizio di ogni recessione a partire dal 1970. Vediamo di che cosa si tratta nel dettaglio e perché oggi utilizzare il tasso di disoccupazione come segnale di recessione potrebbe essere sbagliato.

La regola di Sahm

Incrementi relativamente modesti del tasso di disoccupazione, anche a partire da livelli bassi, segnalano tipicamente una recessione. Secondo la regola di Sahm, se la media trimestrale del tasso di disoccupazione è di mezzo punto percentuale o più al di sopra del minimo dei 12 mesi precedenti, l’economia entra in recessione. Si usa la media trimestrale perché spesso il tasso mensile oscilla troppo.

Il punto in cui ci troviamo ora non è sufficiente per formulare tale appello, ma è preoccupante. Il valore attuale è di 0,33 punti percentuali, quindi è altamente improbabile che ci troviamo in una recessione, almeno per ora.

Anche se il tasso di disoccupazione rimane ben al di sotto della media storica è comunque aumentato e minaccia di innescare un circolo vizioso di ulteriore disoccupazione che porta ad una recessione. Quando i lavoratori perdono lo stipendio, tagliano le spese, e quando le aziende perdono clienti, hanno bisogno di meno lavoratori, e così via. Attualmente i segnali sono contrastanti: il tasso di assunzioni è sceso al di sotto dei livelli pre-pandemia, mentre il tasso di licenziamento rimane basso. E quest’anno la crescita della spesa al consumo è stata forte.

Tuttavia, l’aumento del tasso di disoccupazione è un fenomeno che merita di essere osservato attentamente. Una volta avviato, il circolo vizioso si auto-rinforza e accelera. Anche nelle recessioni più lievi, come quella del 2001, il tasso di disoccupazione aumenta di due punti percentuali rispetto al minimo pre-recessione. In media aumenta di quasi quattro punti percentuali. Oggi ciò implicherebbe un tasso di disoccupazione superiore al 5% e almeno tre milioni di persone in più senza lavoro.

Il segnale di recessione dato dal tasso di disoccupazione potrebbe non essere accurato

Gli indicatori di recessione economica come la regola Sahm sono regolarità empiriche basate sul passato, non leggi della natura. La pandemia è stata estremamente dirompente e il riequilibrio dell’economia è stato lento e disordinato. Ciò vale tanto per l’inflazione e le catene di approvvigionamento quanto per il mercato del lavoro.

Il tasso di disoccupazione è salito fino a quasi il 15% in due mesi nella primavera del 2020, per poi crollare al 3,4% solo tre anni dopo. Ricordiamo che ci è voluto un decennio dall’inizio della Grande Recessione nel 2008 perché la disoccupazione raggiungesse livelli così bassi. La storia del mercato del lavoro dall’inizio della pandemia è complessa, con la domanda e l’offerta di lavoro che si muove bruscamente e spesso a velocità diverse.

Dopo più di due anni di grave carenza di manodopera, i lavoratori stanno ancora tornando a un ritmo leggermente più veloce rispetto ai nuovi posti di lavoro creati. La partecipazione alla forza lavoro delle donne in età avanzata è ai massimi storici dopo un calo enorme nel 2020. I lavoratori con disabilità e gli uomini di colore hanno ottenuto risultati storici. Dopo l’interruzione dovuta alla pandemia, gli immigrati con visto lavorativo stanno di nuovo entrando nel Paese. La crescente offerta di lavoratori è positiva per il riequilibrio del mercato del lavoro, anche se inizialmente si manifesta con tassi di disoccupazione leggermente più elevati.

Se così fosse, il segnale di recessione basato sul tasso di disoccupazione della regola di Sahm questa volta potrebbe non essere così accurato. Nel percorso di ritorno alla normalità del mercato del lavoro, la disoccupazione potrebbe superare il 4% per un certo periodo. Ciò innescherebbe la regola di Sahm ma non una recessione.

L’attuale ciclo economico è molto diverso da quelli passati

La regola di Sahm non sarebbe il primo indicatore di recessione a non funzionare in questo ciclo economico. L’anno scorso, il PIL reale è diminuito per due trimestri consecutivi senza che il National Bureau of Economic Research dichiarasse una recessione. Ciò non si verificava dal 1947, almeno negli Stati Uniti. I cali sono stati guidati da una forte diminuzione delle esportazioni nette e da ampie oscillazioni nelle scorte, entrambi coerenti con le interruzioni delle catene di approvvigionamento globali.

Se il recente aumento della disoccupazione dovesse continuare, questa volta potrebbe essere diverso in modi meno ottimistici. In genere, durante una recessione, il Congresso, indipendentemente dal partito al potere, aumenta i sussidi di disoccupazione e altre reti di sicurezza sociale. Ma una risposta simile oggi è meno probabile, visti gli elevati tassi di inflazione e le tensioni sul deficit del bilancio federale.

ARTICOLI CORRELATI:

La regola di Sahm: cos’è e perché questa volta potrebbe non funzionare?

La relazione tra disoccupazione e recessione

La Fed non può domare l’inflazione senza causare una recessione, afferma uno studio