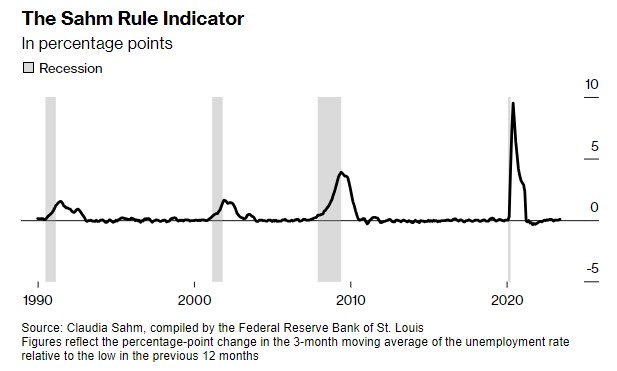

La regola di Sahm sostiene che l’economia tende a entrare in recessione quando la media mobile trimestrale del tasso di disoccupazione aumenta di 0,5 punti percentuali rispetto al minimo dei 12 mesi precedenti.

Nata nel 2019 da uno studio dell’economista della Federal Reserve Claudia Sahm, la formula a variabile singola è quanto di più vicino ci sia a un monitoraggio in tempo reale della recessione. Il Business Cycle Committee del National Bureau of Economic Research, ufficialmente incaricato di determinare l’inizio e la fine di una recessione, considera almeno una mezza dozzina di indicatori e in genere impiega circa un anno per dichiarare una recessione.

Mentre gli Stati Uniti continuano a sfidare le previsioni di una recessione, Claudia Sahm pensa che questa volta la sua regola omonima potrebbe fallire. Sahm fa parte di un piccolo ma crescente gruppo di economisti che crede che gli Stati Uniti potrebbero evitare una recessione anche se la disoccupazione dovesse aumentare modestamente. Un articolo che ha pubblicato a dicembre nella sua newsletter era intitolato “I Created a Monster”, “Ho creato un mostro”. “La regola di Sahm è una regolarità empirica. Non è una proposta e nemmeno una legge di natura”, si legge nella newsletter.

Nonostante alcuni segnali che il mercato del lavoro si sta raffreddando, a giugno l’indicatore di Sahm non era neanche lontanamente vicino alla soglia che indica una recessione.

La media mobile trimestrale del tasso di disoccupazione è aumentata di soli 0,1 punti percentuali rispetto al minimo dei 12 mesi precedenti, lontano dalla soglia di 0,5 che indica una recessione.

Le regole sono fatte per essere infrante

Se la regola di Sahm dovesse rompersi questa volta, l’ex economista della Fed sarebbe contenta. Sahm sostiene che la Fed riuscirà a raggiungere un atterraggio morbido. “Non sono assolutamente d’accordo con l’affermazione secondo cui abbiamo bisogno di una recessione per ridurre l’inflazione”, afferma Sahm. “Potremmo finire con una recessione perché la Fed ci sta davvero andando incontro, e una recessione probabilmente ridurrebbe l’inflazione, ma non vedo un argomento sufficientemente valido sul perché dovremmo semplicemente aspettarci una recessione”.

Sahm ha affermato che se l’assioma dovesse crollare, il momento economico attuale sarebbe quello giusto. I consumatori sono seduti su pile di risparmi che potrebbero aiutare a sostenere la spesa della classe media anche attraverso alcune perdite di posti di lavoro. “Quante cose durante la pandemia sono diverse da qualsiasi cosa tu abbia mai visto o avresti potuto immaginare? Ho un lungo elenco lungo un miglio”, ha detto Sahm.

Per gli economisti è il momento di essere umili

Sahm dice che non c’è mai stato un momento più urgente per gli economisti di essere umili. Si potrebbe davvero definire umiliante l’incredibile serie di errori dei meteorologi dell’economia negli ultimi anni.

“Chiunque sia un macroeconomista, me compresa, ha commesso degli errori molto grandi pensando all’economia da quando è arrivata la pandemia”, afferma. “Il mondo è si è capovolto, non ha senso.”

Sahm prevede che, come la crisi dell’inflazione negli Stati Uniti tra la fine degli anni ’70 e l’inizio degli anni ’80, anche questo periodo susciterà anni di introspezione tra gli economisti. “Non so cosa succederà, ma chiaramente ci saranno grandi discussioni”, ha detto. “Mi aspetto che vengano scritti molti articoli e libri, e uno dirà qualcosa di totalmente diverso dall’altro”.

Poiché i dibattiti sulla politica economica, una volta confinati ai documenti di ricerca accademici o alle pagine editoriali dei principali quotidiani, si sono riversati su Twitter e Substack, le opinioni sono diventate più polarizzate e la discussione si è fatta più aggressiva. Ciò è stato particolarmente evidente nello scontro tra coloro che pensano sia possibile placare l’inflazione senza danneggiare il mercato del lavoro e coloro che pensano che sia un sogno.

“È quasi come se i macroeconomisti arrabbiati avessero bisogno del proprio Twitter”, afferma Sahm, che recentemente è tornata sulla piattaforma dei social media dopo un paio di mesi di pausa, ma solo per condividere il suo lavoro piuttosto che impegnarsi in dibattiti.

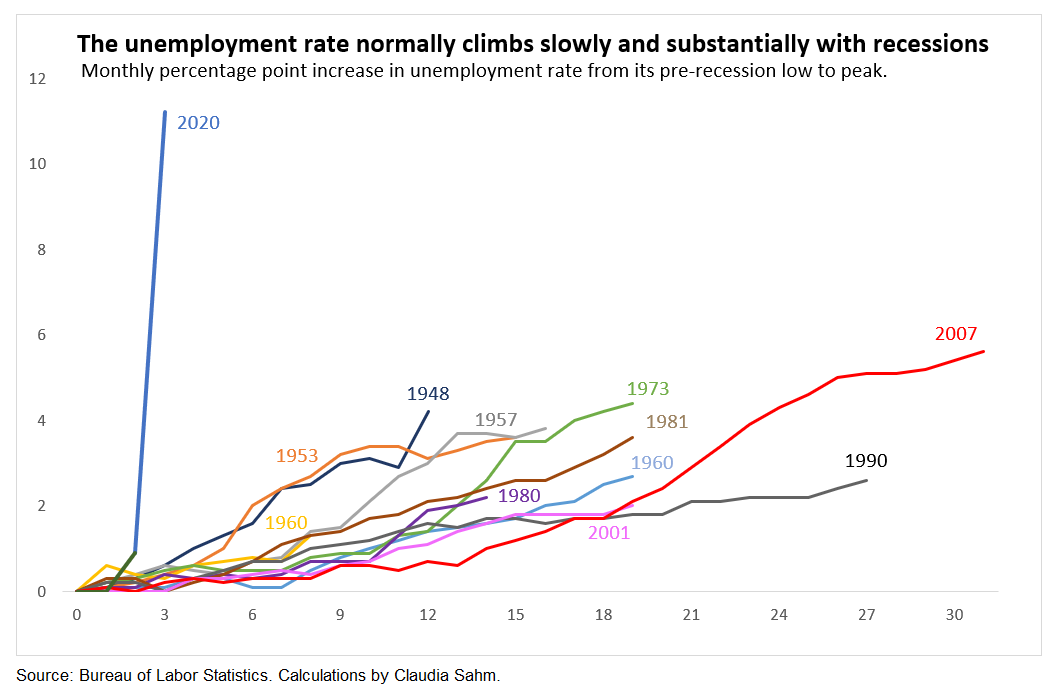

La disoccupazione aumenta lentamente e sostanzialmente durante le recessioni

Storicamente, dopo l’attivazione della regola Sahm, la disoccupazione ha continuato a salire. Anche nella più lieve delle recessioni, come quella del 2001, la disoccupazione è aumentata di due punti percentuali rispetto al minimo pre-recessione. La recessione del Covid rappresenta un chiaro valore anomalo. Il tasso di disoccupazione è salito alla velocità della luce durante il lockdown e ha iniziato a diminuire rapidamente in pochi mesi.

Le recessioni sono sempre negative. Milioni di lavoratori perdono il lavoro. E altri milioni perdono opportunità di lavoro e stipendi più alti. In modo schiacciante, la recessione fa più male a chi ha meno.

ARTICOLI CORRELATI:

La relazione tra disoccupazione e recessione

La Fed non può domare l’inflazione senza causare una recessione, afferma uno studio