Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

I dati sull’indice dei prezzi al consumo sono stati una delusione per gli investitori dopo il recente calo delle pressioni sui prezzi che ha contribuito ad aumentare le aspettative per i tagli dei tassi della Fed quest’anno. I numeri hanno dato credito all’approccio attendista evidenziato dal presidente Powell e i suoi colleghi. Ovviamente i mercati non hanno accolto in maniera positiva i dati sul CPI USA di gennaio. Sia le azioni che le obbligazioni sono scese. I rendimenti a 2 anni, i più sensibili alle politiche della Fed, hanno toccato il massimo da prima del “pivot” accomodante della Fed a dicembre mentre il decennale è salito di 14 punti base al 4,31%. L’S&P 500 si è allontanato dai massimi storici. E’ stato il giorno del CPI peggiore per l’indice da settembre del 2022. Il Russell 2000 delle small cap è crollato di circa il 4%. L’indicatore della “paura” di Wall Street, il VIX, ha registrato l’aumento maggiore da ottobre.

Le probabilità di un taglio a maggio derivate dai contratti swap sono scese a circa il 32% dal 64% circa prima dei dati sull’inflazione. Il mercato adesso sconta meno di 90 punti base di tagli quest’anno. Fino a metà gennaio un taglio dei tassi a maggio era pienamente scontato e si prevedeva un allentamento di 175 punti base entro la fine dell’anno.

Ora che abbiamo visto la reazione dei mercati, andiamo a vedere i dettagli del CPI USA di gennaio e che cosa potrebbero significare per la politica della Fed.

I dettagli del CPI USA di gennaio

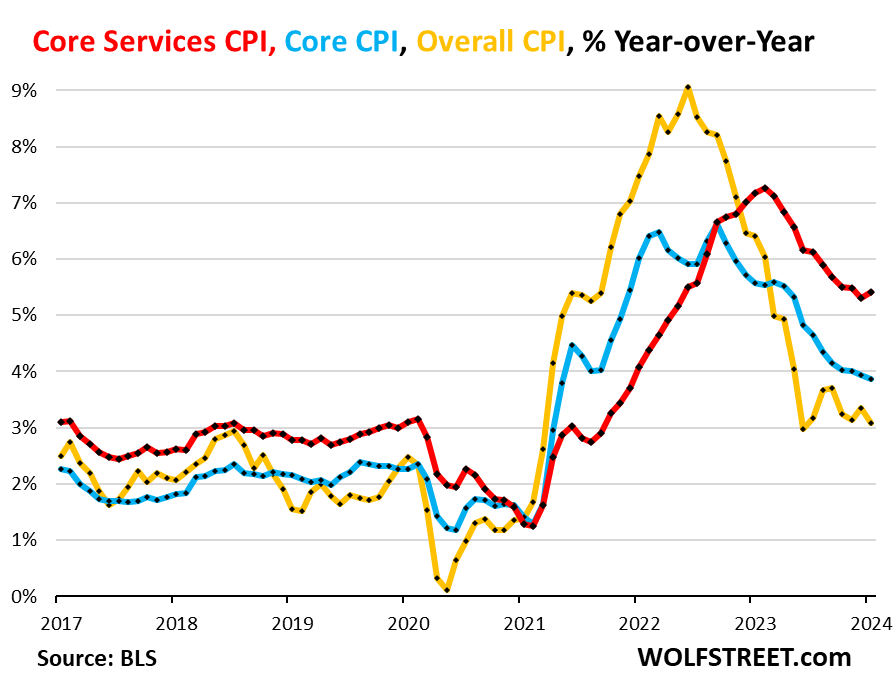

I prezzi al consumo statunitensi sono aumentati all’inizio dell’anno, bloccando i recenti progressi nella disinflazione. Il CPI USA è aumentato più del previsto a gennaio, sia su base mensile che annuale. Lo stesso vale per il core CPI, che esclude cibo ed energia.

La categoria dei servizi “supercore” – che esclude l’edilizia abitativa e l’energia – ha registrato l’incremento maggiore in quasi due anni. Sebbene i politici abbiano sottolineato l’importanza di considerare tale parametro nel valutare la traiettoria dell’inflazione, lo calcolano sulla base dell’indice PCE.

I costi degli alloggi hanno contribuito per oltre due terzi all’aumento complessivo del CPI. Gli economisti vedono una moderazione prolungata in quest’area come la chiave per riportare l’inflazione core al target della Fed.

Le cifre riflettono anche l’aumento dei prezzi di cibo, assicurazione auto e assistenza medica. I servizi ospedalieri ambulatoriali e i servizi per animali domestici hanno entrambi registrato aumenti mensili record.

C’erano, tuttavia, alcune notizie favorevoli nel rapporto. I prezzi delle auto usate sono diminuiti su base mensile al massimo dal 1969 dopo l’aggiornamento della metodologia per il calcolo. Anche i prezzi più ampi dei beni e dell’energia hanno continuato a scendere. A differenza dei servizi, il calo prolungato dei prezzi dei beni durante gran parte dello scorso anno ha fornito un certo sollievo ai consumatori.

Cosa farà la Fed?

Il CPI USA di gennaio ha ridotto le già scarse possibilità che i funzionari della Fed inizino presto a tagliare i tassi di interesse. La banca centrale considererà i dati come un altro motivo per aspettare fino a maggio o giugno. Probabilmente la strada per riportare l’inflazione al 2% potrebbe essere più lunga e accidentata del previsto.

Nonostante gli ultimi dati, l’inflazione continua ad essere su una traiettoria al ribasso. La sorpresa sul CPI di gennaio probabilmente non si tradurrà nel PCE visto che gran parte dell’aumento è dovuto al settore immobiliare. La pubblicazione di venerdì dell’indice dei prezzi alla produzione fornirà ulteriori indizi, poiché diverse categorie all’interno di tale rapporto confluiscono direttamente nel calcolo del PCE.

I funzionari della Fed avranno accesso a numerosi rapporti sull’inflazione, inclusa un’ulteriore lettura dell’indice dei prezzi al consumo, prima della riunione del 19-20 marzo.

ARTICOLI CORRELATI:

Svolta accomodante della Fed: la lotta all’inflazione è stata vinta?