La svolta accomodante della Fed di dicembre è stata accolta con entusiasmo. Il regalo di Natale di Powell ai mercati ha potenziato un rally già forte. I dati rassicuranti sull’inflazione avevano già rafforzato la tendenza rialzista del mercato azionario prima della riunione della Fed di mercoledì scorso. Nel frattempo, anche i rendimenti dei titoli del Tesoro a 10 anni erano in calo dopo aver raggiunto il picco di quasi il 5% a metà ottobre. Le dichiarazioni più accomodanti del previsto di Powell hanno rafforzato i movimenti rialzisti di azioni e obbligazioni durante la riunione della Fed e nel periodo immediatamente successivo. Ma perché il presidente della Fed ha voluto potenziare un rally già forte? Forse è convinto che la battaglia contro l’inflazione sia stata vinta?

La maggioranza degli analisti e degli investitori si aspettava chiaramente che Powell respingesse le aspettative di tagli dei tassi di interesse imminenti. Ma nella sessione di domande e risposte della conferenza stampa successiva alla riunione politica, Powell sembrava ignorare questo aspetto, sostenendo che, dal momento che i mercati avevano oscillato così selvaggiamente nell’ultimo anno, la Fed avrebbe fatto meglio a concentrarsi sul suo lavoro ignorando i movimenti del mercato. Ma c’è un’altra cosa che la Fed sta ignorando.

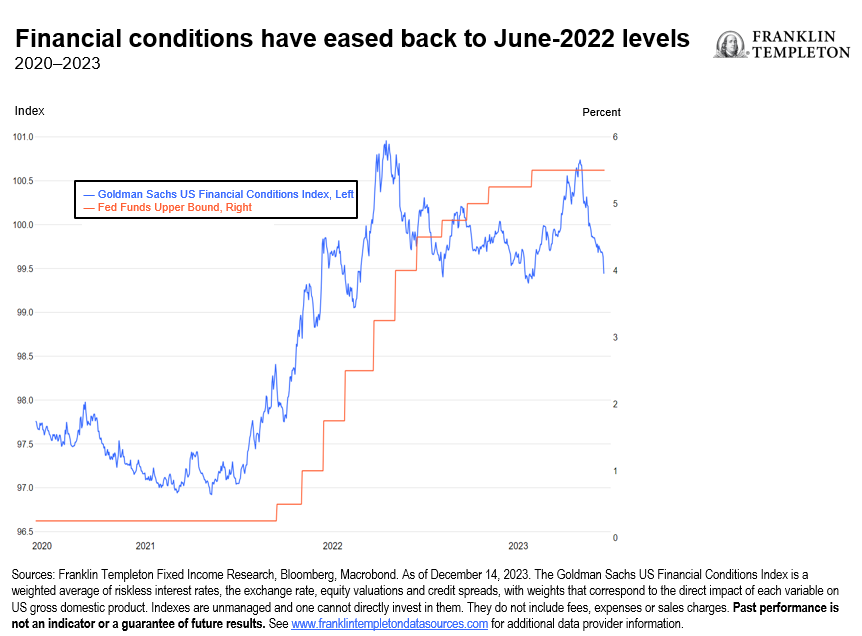

Le condizioni finanziarie si sono allentate

Ignorare l’impatto economico delle condizioni finanziarie sembra uno sviluppo piuttosto strano per la Fed. Poco più di un mese fa, il presidente aveva notato che un inasprimento delle condizioni finanziarie guidato dal mercato stava aiutando la Fed a combattere l’inflazione. La stessa logica implica che il rally dei mercati prima della riunione di dicembre abbia compensato una parte significativa della stretta monetaria della Fed. Le condizioni finanziarie sono ora tornate al livello di giugno 2022, quando i tassi ufficiali erano solo dell’1,75%. Ma alla Fed sembra importare poco.

Il fatto che Powell stia ignorando l’allentamento delle condizioni finanziarie suggerisce che i responsabili politici ritengono che la lotta contro l’inflazione sia già stata vinta, anche se non lo hanno dichiarato esplicitamente. Powell ha avvertito che ulteriori progressi sulla disinflazione sono necessari e non garantiti e che ulteriori aumenti dei tassi non sono fuori discussione.

L’allentamento delle condizioni finanziarie aumenta le possibilità che l’ultimo miglio della disinflazione si riveli effettivamente più difficile. Ciò a sua volta potrebbe portare una maggiore volatilità sui mercati.

La strada verso l’obiettivo del 2%

La Fed ha molto di cui essere contenta. Dopo un inizio tardivo, ha aumentato i tassi in modo rapido e deciso. L’inflazione è diminuita più rapidamente del previsto e il processo non è stato così doloroso come si pensava. Nel frattempo, sia la crescita che il mercato del lavoro sono rimasti più forti di quanto la maggior parte degli analisti si aspettasse. Il consenso prevedeva che gli Stati Uniti sarebbero caduti in recessione nel 2023.

Due domande chiave ora sono: in che misura la stretta monetaria ha contribuito finora alla disinflazione e quale politica monetaria è necessaria per riportare l’inflazione in modo sostenibile al target?

L’impennata dell’inflazione è stata guidata da un eccesso di domanda ma soprattutto da una combinazione di straordinarie restrizioni dell’offerta. Da allora questi fattori si sono invertiti, con un aumento dell’offerta di manodopera e un allentamento delle restrizioni sulla catena di approvvigionamento.

Una volta che il vento favorevole dal lato dell’offerta cessa, la Fed dovrà fare affidamento sul contenimento della domanda. A quel punto, l’ultimo miglio della disinflazione dovrebbe in teoria diventare più difficile.

Gli aumenti dei tassi erano necessari per prevenire un ulteriore aumento della domanda e per mantenere ancorate le aspettative di inflazione, che in questa fase non rappresentano più un problema.

Secondo Powell, i rischi di crescita e inflazione ora sono in equilibrio. Con alcuni segnali di indebolimento dell’economia e una politica che è in territorio restrittivo, l’attenzione dovrebbe spostarsi verso una politica di allentamento per limitare i rischi al ribasso sulla crescita.

La Fed ha davvero vinto la lotta contro l’inflazione?

La fiducia sulla vittoria della Fed contro l’inflazione varia a seconda dei dati che si prendono in esame. La Fed ad esempio ha indicato una misura “supercore” dell’inflazione dei servizi – che esclude cibo, energia e abitazioni – come particolarmente rilevante per determinare le pressioni inflazionistiche di fondo. Negli ultimi tre mesi, il supercore CPI ha registrato un tasso annualizzato del 5,2%. Questo è ancora abbastanza lontano dall’obiettivo del 2% della Fed. Anche la crescita dei salari è ancora al di sopra del target.

Considerando il notevole calo dell’inflazione in un’economia resiliente, Powell ha sostenuto che ciò giustifica lo spostamento dell’attenzione sui tagli dei tassi. Le stesse prospettive macro, tuttavia, avrebbero potuto ugualmente giustificare il mantenimento dell’attuale orientamento politico più a lungo per assicurarsi che l’inflazione ritorni al target in modo sostenibile.

I dati economici più recenti avrebbero dovuto mettere in guardia contro la svolta accomodante della Fed. La disoccupazione è scesa a novembre nonostante la crescente partecipazione. La crescita salariale annualizzata su tre mesi ha accelerato. E le vendite al dettaglio hanno superato le aspettative.

Giudicare l’equilibrio tra rischi di inflazione e crescita nel 2024 è difficile. Oltre all’incertezza economica, c’è un’elevata incertezza geopolitica e gli Stati Uniti stanno entrando in un anno elettorale. La svolta accomodante mentre le condizioni finanziarie si sono già sostanzialmente allentate suggerisce che la Fed è molto più rilassata riguardo ai rischi di inflazione.

ARTICOLI CORRELATI:

Come procede il quantitative tightening della Fed?

La Fed è pronta a passare ai tagli dei tassi nel 2024

Fed: i rendimenti più alti riducono la necessita di ulteriori aumenti dei tassi