Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il programma di quantitative tightening della Fed, ovvero il processo di riduzione del suo bilancio, prosegue come previsto. Ma qualcuno si sta chiedendo fino a che punto la Fed possa ridurre la quantità di titoli nel suo portafoglio senza causare turbolenze in mercati essenziali per il sistema finanziario. Mentre i mercati mettevano in scena un rally in seguito alla decisione della Fed di passare ai tagli dei tassi nel 2024, un angolo del sistema finanziario aveva motivo di essere nervoso: il mercato dei pronti contro termine.

Le turbolenze hanno iniziato a manifestarsi a novembre. La frenesia di acquisto di obbligazioni che ha alimentato il rally del debito statunitense di novembre ha portato a un’impennata della domanda di finanziamenti nel mercato dei finanziamenti overnight, dove i partecipanti si impegnano in prestiti a breve termine o prestiti garantiti da titoli di Stato.

I recenti picchi dei tassi repo hanno riecheggiato gli eventi di settembre 2019, quando uno dei tassi di riferimento è salito di cinque volte fino al 10% e la banca centrale è stata costretta a intervenire.

Gli ultimi sconvolgimenti sono stati in effetti di entità molto minore rispetto a quattro anni fa e non hanno richiesto alcun intervento. Ma mettono in luce il sempre più delicato equilibrio tra Fed, banche e altre istituzioni.

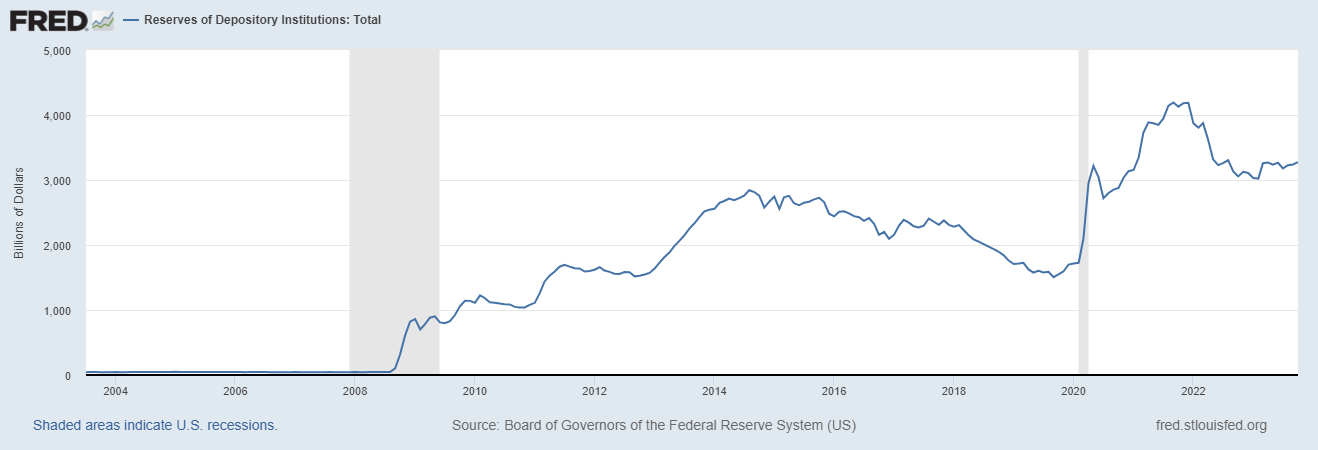

Le riserve bancarie rimarranno ad un livello ampio

Le riserve bancarie sono molto importanti per il funzionamento del mercato dei pronti contro termine. Quattro anni fa, l’aumento dell’indebitamento pubblico ha esacerbato la carenza di riserve bancarie che si era creata quando la Fed ha tagliato gli acquisti di titoli del Tesoro.

Mercoledì Powell ha segnalato di essere a proprio agio con l’attuale livello di riserve. La banca centrale rallenterà o fermerà la riduzione del bilancio secondo le necessità assicurandosi che le riserve rimangano “leggermente al di sopra” di un livello che la Fed considera “ampio”. Il problema è che non è chiaro quale sia questo livello.

La banca centrale è intenzionata a riportare il proprio bilancio al livello più basso possibile senza causare turbolenze o far deragliare i suoi obiettivi politici. Ma il quantitative tightening sta avvenendo in un momento in cui le banche che normalmente colmerebbero il rallentamento dei mercati di finanziamento sono meno in grado di farlo a causa delle normative post-crisi.

In questi mercati di finanziamento, gli investitori – tra cui banche, hedge fund e fondi del mercato monetario – concedono prestiti overnight garantiti da strumenti come i titoli del Tesoro statunitense. La posizione in cui questi tassi vengono scambiati dipende in gran parte dalle dinamiche della domanda e dell’offerta, ovvero dall’equilibrio tra la quantità di liquidità nel mercato rispetto ai titoli disponibili. I tassi overnight sono sostanzialmente stabili finché la quantità di riserve nel sistema rimane abbondante.

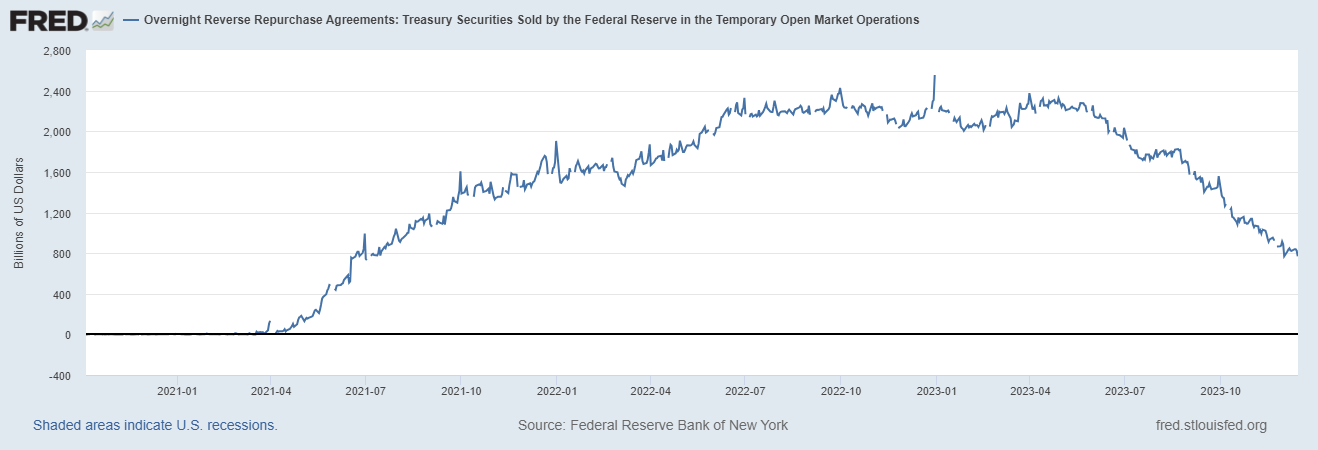

L’overnight reverse repo della Fed

Attualmente ci sono ancora poco meno di 800 miliardi di dollari nel sistema di pronti contro termine inverso della Fed (RRP), una fonte di liquidità in eccesso dove le controparti come i fondi del mercato monetario possono parcheggiare contanti e guadagnare il 5,3%.

Durante la pandemia, la Fed ha acquistato circa 4,6 trilioni di dollari di titoli del Tesoro e titoli garantiti da ipoteca per stimolare l’economia. Il processo ha creato una montagna di denaro che doveva essere depositato da qualche parte, portando a un aumento esponenziale della liquidità in eccesso sotto forma di riserve e saldi RRP.

Per ridurre il proprio bilancio, la banca centrale dal giugno 2022 rinnova alcune delle obbligazioni in bilancio alla scadenza senza sostituirle con altre attività. Il governo poi “ripaga” i titoli in scadenza sottraendo la somma dal saldo che il Tesoro mantiene in deposito presso la Fed, facendo di fatto sparire il denaro.

Per far fronte ai propri obblighi di spesa, il Tesoro deve ricostituire la propria liquidità vendendo nuovo debito. Da giugno il Tesoro ha aumentato la sua dipendenza dai T-bills per i prestiti. Offrendo ai fondi del mercato monetario un’alternativa al RRP, l’offerta di T-bills ha avuto l’effetto di prosciugare i saldi RRP.

Le banche hanno bisogno di liquidità

All’inizio del quantitative tightening, le banche si sentivano a proprio agio nel perdere depositi. Questo perché le istituzioni avevano accumulato trilioni di dollari durante la pandemia e non preoccupavano di vedere gran parte di quei fondi andarsene una volta che la Fed ha iniziato ad aumentare i tassi.

Le cose sono cambiate con il fallimento della Silicon Valley Bank nel marzo di quest’anno. Le turbolenze bancarie e i maggiori rendimenti altrove, hanno spinto i depositanti a ritirare miliardi dal sistema bancario e a passare ad alternative come i fondi del mercato monetario. Sebbene il sistema bancario si sia stabilizzato, ciò ha comportato un costo poiché le istituzioni hanno dovuto aumentare i tassi sui certificati di deposito e altri prodotti per trattenere i depositi.

A differenza del quantitative tightening del 2017-2019, quando il ritmo degli aumenti dei tassi di interesse era più lento, le banche non erano sedute su grandi perdite non realizzate nei loro portafogli titoli. Poiché le istituzioni continuano a detenere queste considerevoli perdite, qualsiasi tentativo di vendere titoli per aumentare la liquidità esaurirà il capitale e sarà visto negativamente dal mercato. Le banche potrebbero quindi voler trattenere più liquidità come riserva.

Ciò significa che se i saldi RRP continuano a diminuire, la Fed potrebbe ritrovarsi a fermare il deflusso del suo bilancio prima del previsto. Con lo stabilizzarsi del RRP, le riserve bancarie probabilmente diminuiranno.