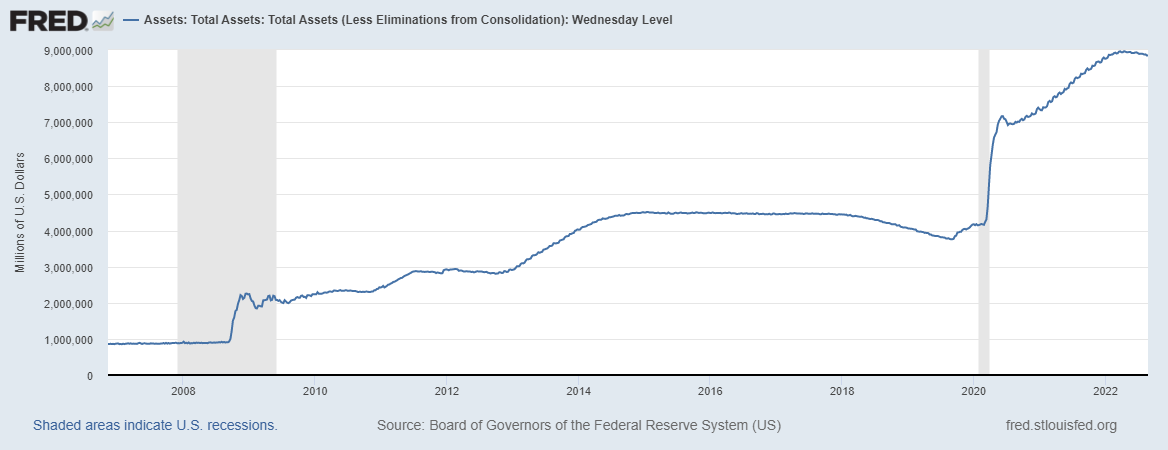

Circa due anni dopo aver lanciato il più grande stimolo monetario della storia moderna, la Federal Reserve sta ritirando il suo sostegno all’economia statunitense. L’elemento più delicato del suo piano è il quantitative tightening (QT), ovvero la riduzione del suo bilancio record.

Cos’è il Quantitative Tightening e come avviene?

Il QT è l’opposto del quantitative easing (QE), un programma in cui una banca centrale acquista obbligazioni al fine di abbassare i tassi d’interesse a lungo termine e stimolare l’economia.

Con il QE vengono create riserve bancarie nel sistema finanziario con la speranza che i prestatori trasferiscano la liquidità come credito alle aziende e alle famiglie in modo da stimolare la crescita economica. Il QT serve invece a ridurre l’offerta di riserve per ottenere gli effetti opposti.

Durante il quantitative tightening la banca centrale lascia che le obbligazioni che ha acquistato raggiungano la scadenza. Alla scadenza dell’obbligazione, il Dipartimento del Tesoro paga la Fed sottraendo la somma dal saldo di cassa che tiene in deposito presso la banca centrale, facendo di fatto sparire il denaro.

Per soddisfare i suoi obblighi di spesa, il Tesoro ha bisogno di ricostituire quel mucchio di contanti vendendo nuovi titoli. Quando le banche acquistano quei Treasury, riducono le proprie riserve drenando denaro dal sistema e annullando ciò che è stato creato con il QE.

Il QT è già stato condotto?

Il QT non è un programma che è stato portato avanti spesso. La Bank of Japan, ad esempio, ha lasciato restringere il suo bilancio nel 2006-2007, in quello che molti considerano come un inasprimento prematuro della politica monetaria in mezzo alla continua battaglia del Giappone contro le pressioni deflazionistiche e la crescita stagnante.

La Banca centrale europea ha consentito un calo delle sue partecipazioni nel 2013-14 a seguito di un’impennata durante la crisi dell’euro. La Bank of England ha dichiarato a maggio che avrebbe preso in considerazione la vendita attiva delle sue partecipazioni obbligazionarie, piuttosto che lasciarle raggiungere la scadenza.

La Fed ha utilizzato il QT durante la ripresa dalla crisi finanziaria del 2008, quando ha ritenuto che l’economia fosse sufficientemente forte. L’inasprimento è durato dal 2017 al 2019.

Alcune opinioni sugli effetti del QT

In un saggio dell’aprile 2019, il vicepresidente della Fed di St. Louis Christopher Neely ha discusso l’impatto del QE e della forward guidance. Gli studi indicano che dal 2008 al 2013 gli acquisti di asset della Fed e le indicazioni prospettiche sui futuri tassi a breve termine hanno ridotto i rendimenti delle obbligazioni a 10 anni. Tuttavia, ha affermato Neely, è improbabile che il quantitative tightening ostacoli in modo significativo l’attività economica.

Nel marzo 2019, il presidente della Fed di St. Louis Jim Bullard ha affermato che gli effetti finanziari e macroeconomici di QE e QT potrebbero essere asimmetrici. In particolare, la dimensione del bilancio può essere importante quando aumenta, ma non quando diminuisce.

Come reagiscono i mercati al QT?

L’ultima volta, il QT è iniziato senza intoppi nell’ottobre 2017. Tre mesi dopo, però, le obbligazioni e il mercato azionario sono scesi.

A novembre 2018, alcuni partecipanti al mercato sostenevano che la Fed avesse ridotto le riserve bancarie in modo troppo drastico, lasciando gli istituti di credito alla ricerca di contanti e i mercati monetari in subbuglio. Il dollaro si è rafforzato, esercitando pressioni sui mercati emergenti che avevano accumulato debito denominato in dollari. I premi sulle obbligazioni dei paesi in via di sviluppo sono aumentati vertiginosamente insieme agli spread delle società con rating “spazzatura”.

All’inizio, la Fed ha mantenuto il suo programma, con Powell che ha affermato che il QT era in modalità “pilota automatico”. A quel punto l’indice S&P 500 è crollato di quasi il 16% in tre settimane a dicembre del 2018. Successivamente, la Fed ha abbandonato gli aumenti dei tassi e ha annunciato l’eliminazione graduale del quantitative tightening a marzo 2019.

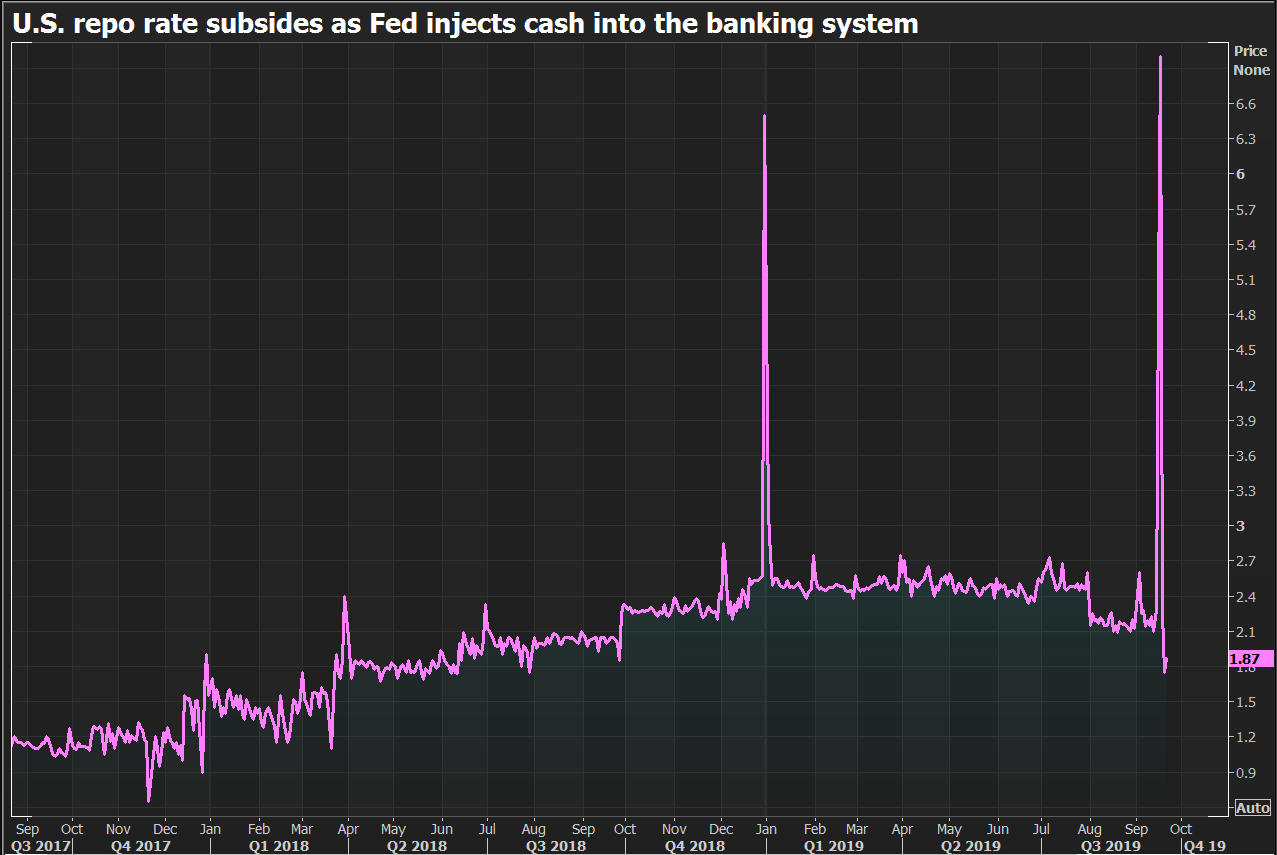

Questo non è servito a calmare i mercati. A settembre 2019, i tassi nel repo market sono aumentati vertiginosamente, spingendo la Fed a iniettare liquidità a breve termine. Il mese successivo, i responsabili politici hanno affermato che avrebbero intensificato gli acquisti di Treasury per mantenere un’ampia offerta di riserve bancarie.

Questa volta sarà diverso?

Le circostanze sono cambiate dall’ultima volta che la Fed ha intrapreso il QT. Per prima cosa, il quadro operativo quotidiano per la Fed è stato ottimizzato, in modo tale da mantenere ampia l’offerta di riserve nel sistema.

La Fed ha dichiarato che, per garantire una transizione graduale, intende rallentare e quindi fermare il calo delle dimensioni del bilancio quando i saldi di riserva sono leggermente al di sopra del livello che giudica coerente con un regime di riserve ampie.

Powell ha detto al Congresso all’inizio di marzo che il processo richiederà circa tre anni, il che implica circa $ 3 trilioni o più di riduzioni.

Inoltre la Fed ha nuovi strumenti che può utilizzare per evitare alcune tensioni a breve termine nei mercati finanziari. L’anno scorso ha introdotto la Standing Repo Facility, che può fornire fino a $ 500 miliardi di contanti overnight al sistema bancario. Una struttura separata offre dollari ad altre banche centrali in tutto il mondo. La Federal Reserve Bank di New York può anche stipulare accordi di riacquisto nazionali non programmati.

L’attuale programma della Fed

Alla riunione politica di maggio, la Fed ha deciso di ridurre il suo bilancio a un ritmo mensile massimo di 60 miliardi di dollari in titoli del Tesoro e di 35 miliardi di dollari in titoli garantiti da ipoteca, dopo alcuni mesi iniziali a un ritmo più lento. Il ritmo è quasi il doppio del QT condotto dal 2017 al 2019.

La liquidazione del bilancio della Federal Reserve dovrebbe aumentare proprio questa settimana. La Fed utilizzerà i suoi $ 326 miliardi di dollari di T-bills quando i coupon scenderanno al di sotto del livello mensile. Settembre sarà il primo mese in cui i T-bills verranno riscattati poiché le cedole scenderanno al di sotto del nuovo limite dell’autorità monetaria.

Il portafoglio della Fed ha $ 43,6 miliardi di Treasury in scadenza a settembre, il che significa che i funzionari dovranno rilasciare anche $ 16,4 miliardi di T-bills.

C’è stato molto interesse per i T-bills del portafoglio della Fed a causa del fatto che l’ultima volta che ha intrapreso il QT non possedeva nessuno di questi titoli.

L’aumento dell’offerta di T-bills è fondamentale per i trader del mercato monetario che hanno lottato per trovare asset in cui investire, decidendo di parcheggiare la liquidità in eccesso presso la struttura dell’overnight reverse repurchase agreement della Fed.

ARTICOLI CORRELATI:

Quantitative Tightening: l’impatto sui mercati finanziari

I possibili effetti del quantitative tightening

L’equivalenza tra gli aumenti dei tassi e il Quantitative Tightening