Dalla riunione della Fed di luglio, il mercato ha scommesso su un cambio di politica della Fed. Il mercato azionario ha accelerato il rally iniziato a giugno. Ciò sta spingendo molti investitori, soprattutto quelli al dettaglio, ad acquistare alla cieca seguendo la narrativa del “Fed pivot”.

La paura e il pessimismo che hanno accompagnato la discesa degli indici azionari in un mercato ribassista si sono trasformati in frenesia e FOMO (Fear of Missing Out). Il picco dell’inflazione non ha fatto altro che amplificare la narrativa.

Quello che gli investitori stanno sottovalutando è che l’inflazione ha l’assoluta priorità per la Fed. Mentre la lettura mensile del CPI è uscita allo 0%, al di sotto delle stime per la prima volta in oltre un anno, l’inflazione rimane ancora ad un livello seriamente elevato.

Un mercato azionario al rialzo agisce contro l’obiettivo della Fed tramite l’allentamento delle condizioni finanziarie. Un dollaro più debole, derivante dalla diminuzione delle aspettative del mercato sugli aumenti dei tassi d’interesse, agisce nella stessa maniera.

Oggi la Fed non ha la stessa mentalità degli ultimi due decenni. La vecchia Fed avrebbe smesso di aumentare i tassi alla seconda stampa negativa consecutiva del PIL. L’attuale Fed deve continuare ad aumentare i tassi e ridurre il proprio bilancio tramite il quantitative tightening ed è determinata a raggiungere il suo obiettivo d’inflazione al 2%.

Il cambio delle aspettative

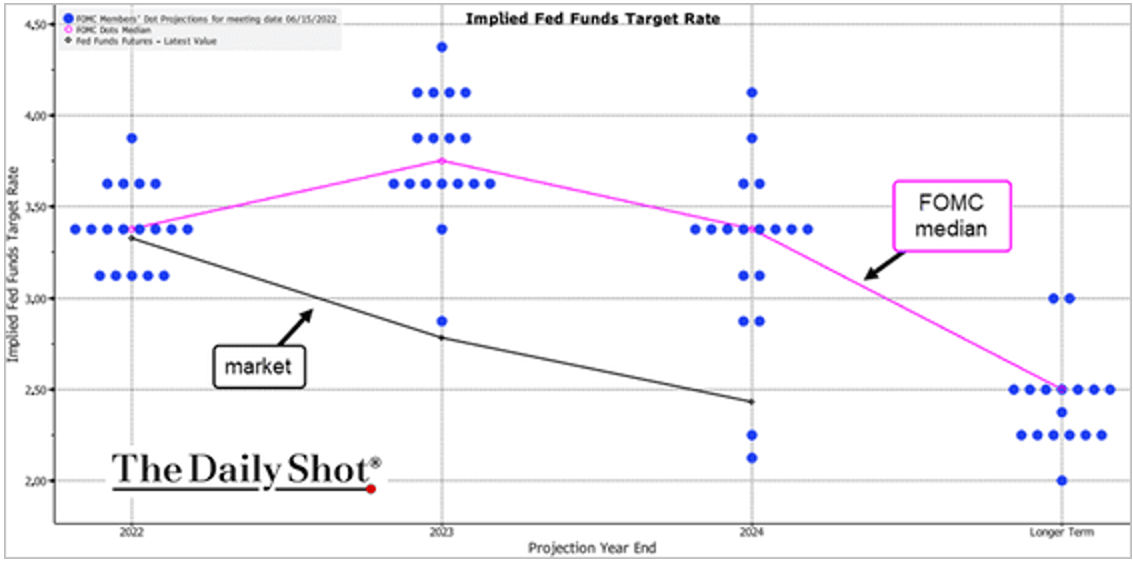

A giugno, i future dei fed funds implicavano un aumento dei tassi al 3,20% entro gennaio 2023 e al 3,65% entro luglio 2023. Ora il mercato sconta un tasso al 3,59% a gennaio e al 3,52% a luglio, scontando quindi una riduzione dei tassi d’interesse tra gennaio e luglio del prossimo anno.

Confrontando le aspettative implicite del mercato con le aspettative della Fed derivanti dal suo dot plot si evince che gli investitori stanno sottovalutando la determinazione della Fed ad aumentare i tassi di interesse per combattere l’inflazione più alta degli ultimi 40 anni. Nuovi informazioni riguardo al percorso della banca centrale arriveranno con il dot plot della riunione di settembre.

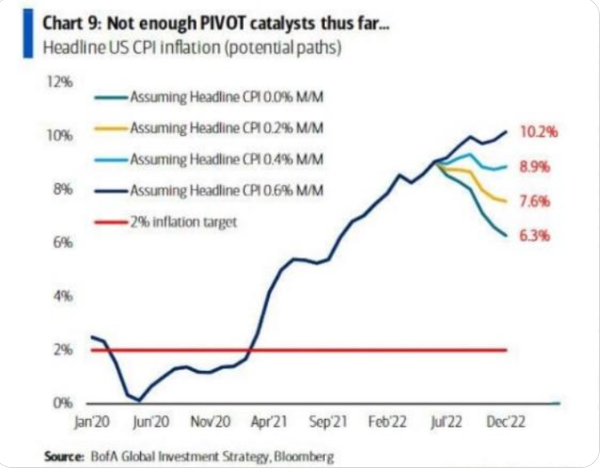

E’ chiaro che il cambio di politica della Fed dipenderà dalla traiettoria dell’inflazione. Con la lettura headline del CPI allo 0% m/m a luglio, il possibile percorso dell’inflazione potrebbe portare a un tasso d’inflazione del 6,3% YoY entro dicembre di quest’anno, non esattamente un livello al quale la Fed può permettersi di invertire rotta.

Cosa potrebbe portare al cambio di politica della Fed?

Ciò che potrebbe portare veramente la Fed a riconsiderare il suo percorso di inasprimento monetario sono le condizioni del mercato del lavoro e l’instabilità finanziaria.

Il tasso di disoccupazione si trova a un livello storicamente basso (3,5%), ben al di sotto della media del 6,2% degli ultimi 50 anni. Nonostante ci siano alcuni segnali di debolezza, il mercato del lavoro rimane teso.

Le offerte di lavoro del rapporto JOLTS sono scese da 11,85 milioni di marzo a 10,70 di giugno ma sono rimaste ben al di sopra della loro media storica. Anche le stampe delle buste paga e degli aumenti salariali continuano a mantenere la Fed sul suo percorso.

Per le sue decisioni di politica monetaria la Fed si basa su dati in ritardo come l’inflazione e l’occupazione Dal momento che ci vogliono 6-9 mesi perché gli aumenti dei tassi d’interesse abbiano i loro effetti sul sistema economico/finanziario, quando questi dati lagging iniziano a riflettere un errore politico è generalmente troppo tardi.

Storicamente, il tasso di disoccupazione tende a raggiungere il minimo prima delle recessioni. Tuttavia, si inverte bruscamente quando le recessioni si sviluppano.

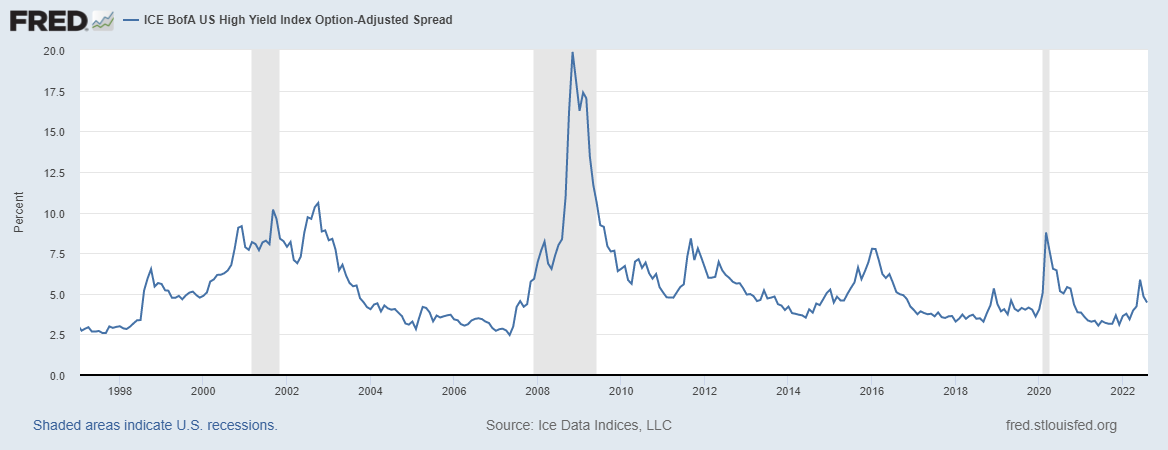

Per valutare la stabilità finanziaria la Fed osserva il differenziale di rendimento tra le obbligazioni societarie e i Treasury. In particolare, i funzionari politici prestano attenzione agli spread dei junk bond in quanto sono i primi a mostrare segni di instabilità. Come possiamo notare nel grafico seguente, i credit spreads si trovano ancora a livelli relativamente bassi.

Attualmente, non ci sono segni di stress finanziario. Questo permette alla Fed di mantenere la sua politica restrittiva.

Dal punto di vista della Fed, il calo del mercato azionario da inizio anno non rappresenta un problema. L’S&P 500 rimane ancora al di sopra del 24% dal suo picco pre-pandemia. Inoltre, poiché i modelli di consumo suggeriscono che le famiglie reagiscono a variazioni sostenute dei prezzi in un periodo di tre anni circa, la Fed è convinta che l’effetto ricchezza sia ancora positivo.

Il Fed pivot e il timing di ingresso

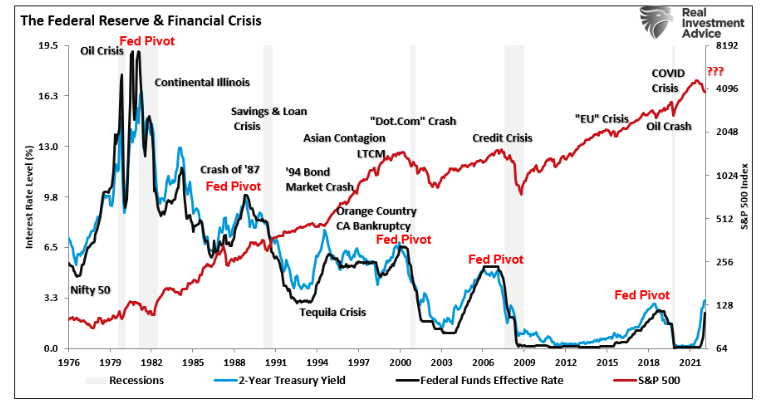

Come mostrato di seguito, dagli anni ’60 la Fed ha ripetutamente aumentato i tassi di interesse per combattere l’inflazione. Il mercato azionario ha continuato a salire mentre la Fed alzava i tassi di interesse. Una volta che una recessione o una crisi economica si è verificata, la Fed è dovuta passare a una politica accomodante.

Sebbene possa sembrare logico comprare azioni al cambio di politica della Fed, la storia suggerisce che potrebbe essere una mossa precoce. La Fed cambia direzione solo dopo essersi resa conto di aver commesso un errore politico e mentre il mercato è generalmente nel bel mezzo di un mercato ribassista.

ARTICOLI CORRELATI:

La Fed ha innescato un nuovo mercato rialzista?

Perché il mercato del lavoro è così importante per la Fed?

Cosa potrebbe fermare l’inasprimento della Fed

Soft landing: cos’è e perché la Fed non riuscirà a evitare una recessione?