L’oro è un bene unico, altamente liquido, ma scarso. E’ un asset che non comporta alcun rischio di controparte.

Il metallo prezioso agisce come un diversificatore e un bene rifugio per mitigare le perdite in periodi di stress e volatilità del mercato. Perché dovresti investire in oro? In questo post ti spieghiamo che ruolo può ricoprire l’oro in un portafoglio.

Il carattere mainstream dell’oro

L’oro sta diventando sempre più mainstream. Gli investitori spaziano dai privati ai fondi pensione e sovrani, sia nei mercati sviluppati che in quelli emergenti. La domanda globale di investimento per l’oro in tutto il mondo è cresciuta in media del 18% all’anno dall’inizio del secolo.

Le banche centrali hanno ampliato l’uso dell’oro come parte delle riserve estere. Nel complesso, le banche centrali dei mercati emergenti hanno triplicato i loro holdings nell’ultimo decennio.

Molti fattori hanno contribuito all’aumento della propensione a investire in oro. Una classe media in espansione in Asia ha aumentato il potere d’acquisto nella regione. Dopo la crisi finanziaria del 2008-2009 è nata anche l’esigenza di una gestione del rischio più efficace.

La liquidità

L’oro è liquido e accessibile. Negozia più di 200 miliardi di dollari al giorno nel mercato over-the-counter. Inoltre, nuovi prodotti come gli ETF garantiti dall’oro, hanno fornito modi alternativi per accedere al mercato.

Nonostante le dimensioni del mercato dell’oro, il modo in cui viene scambiato è spesso poco compreso. Il mercato dell’oro è intrinsecamente globale e gli scambi avvengono continuamente in tutti i fusi orari.

Gli hub del commercio dell’oro in tutto il mondo sono collegati poiché i partecipanti al mercato guidano la convergenza dei prezzi locali attraverso attività di arbitraggio. Tuttavia, ci sono ancora importanti distinzioni tra aree geografiche come restrizioni commerciali, tasse e standard diversi dei lingotti..

Il mercato dell’oro comprende un’ampia gamma di partecipanti che include attori fisici come produttori, raffinatori, fabbricanti ma anche speculatori e investitori.

La diversificazione

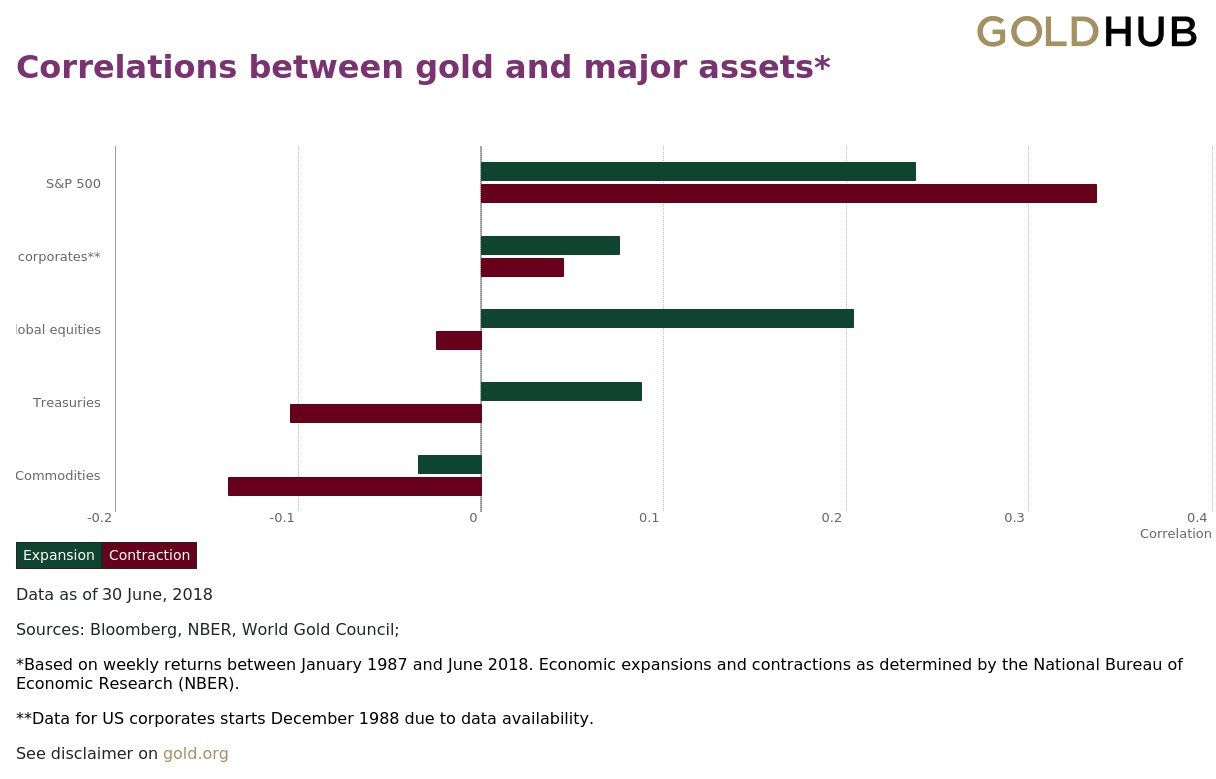

Le correlazioni tendono ad aumentare in linea con l’incertezza e la volatilità del mercato, guidate in parte da decisioni di investimento risk-on/risk-off. L’oro tende a essere decorrelato dagli altri asset soprattutto nei periodi di contrazione.

Molti cosiddetti diversificatori non riescono a fornire risultati buoni quando gli investitori ne hanno più bisogno.

A causa della sua duplice natura di bene di consumo e d’investimento, l’andamento del prezzo a lungo termine dell’oro è supportato dalla crescita del reddito. Nel breve e nel medio termine invece, il suo prezzo tende a salire quando aumenta l’avversione al rischio.

L’oro come investimento di lungo termine

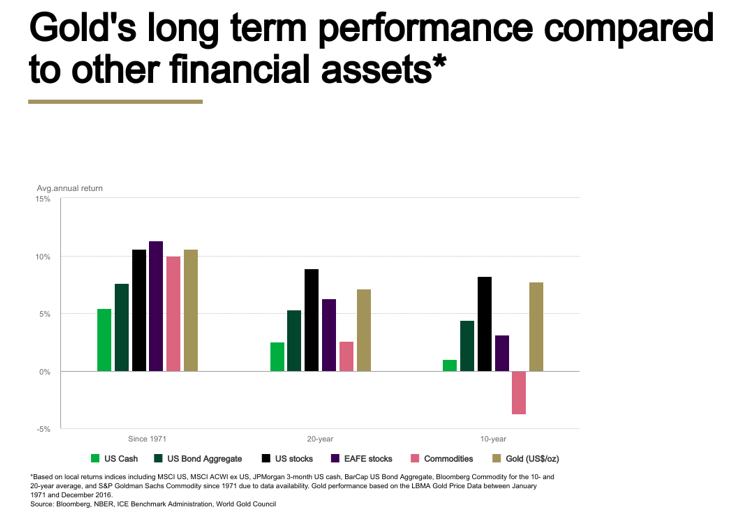

Spesso gli investitori vedono l’oro come un asset da detenere quando il rischio è alto e da vendere quando l’economia è in forte espansione. Tuttavia, la crescita economica ha un effetto positivo sulla domanda dei consumatori di oro.

La crescita del reddito è infatti uno dei più importanti fattori trainanti dell’oro a lungo termine. Una classe media globale in espansione si è tradotta in una fonte di slancio positivo per la domanda.

L’oro ha prodotto rendimenti positivi nel lungo periodo, spesso sovraperformando le principali asset class.

I maggiori driver dell’oro

Le dinamiche dei prezzi a lungo termine rispondono alla domanda dei consumatori e delle banche centrali, ai risparmi e alle dinamiche dell’offerta.

La forza e debolezza del dollaro americano e di altre valute, la crescita economica e altre variabili come l’inflazione e i tassi d’interesse influenzano molto il prezzo dell’oro. Anche i flussi tattici giocano un ruolo nello slancio dei prezzi.

Come in ogni mercato le dinamiche della domanda e dell’offerta sono importanti. La produzione mineraria e gli shock idiosincratici hanno un impatto significativo.

La speculazione

Le banche hanno storicamente svolto un ruolo dominante nel mercato dell’oro, svolgendo funzioni di finanziamento, facilitando il trasferimento del rischio, fornendo accesso agli investitori e offrendo servizi sul mercato fisico.

Negli ultimi anni però molte banche hanno ridimensionato la loro presenza sui mercati delle materie prime a causa di vincoli patrimoniali. Insieme alle restrizioni delle banche nell’assumere posizioni proprietarie, gli operatori non bancari sono diventati fornitori sempre più importanti di liquidità. Questi attori includono hedge fund, trader algoritmici e società di trading ad alta frequenza.

Anche gli investitori al dettaglio interagiscono sempre più direttamente tramite ETF e future e possono influenzare significativamente i prezzi dell’oro.

Come investire in oro?

Le due principali forme di negoziazione dell’oro sono over-the-counter (OTC) e in borsa. La maggior parte del mercato OTC è stata storicamente strutturata intorno a Londra.

Le borse offrono sia il trading spot che sui future. Nel mercato dell’oro, come nella maggior parte delle classi di attività, esiste una relazione simbiotica tra OTC e negoziazione in borsa.

I mercati OTC sono caratterizzati da partecipanti al mercato che negoziano direttamente tra loro. Le due controparti di un’operazione concordano bilateralmente un prezzo e hanno l’obbligo di regolare l’operazione l’una con l’altra. Questa forma di negoziazione dell’oro è in genere meno regolamentata rispetto alla negoziazione in borsa ed è il modo in cui la maggior parte del mercato ha funzionato storicamente.

Le borse supportano la scoperta trasparente dei prezzi, in genere attraverso un portafoglio ordini centrale su cui i partecipanti al mercato registrano i loro interessi di acquisto e vendita.

Perché investire in oro?

Aggiungere l’oro a un portafoglio può aumentare i rendimenti aggiustati per il rischio. Ma quanto oro dovrebbero detenere gli investitori per ottenere il massimo beneficio?

L’analisi dell’allocazione del portafoglio basata sul lavoro fondamentale di Richard e Robert Michaud indica che gli investitori che detengono tra il 2% e il 10% del proprio portafoglio in oro possono migliorare significativamente la loro performance. Ciò vale anche quando si assume un rendimento medio annuo prudente compreso tra il 2% e il 4%, ben al di sotto della sua performance storica effettiva a lungo termine.

A livello globale, l’oro rappresenta solo meno dell’1% dei portafogli di investimento. Tuttavia, questo sta cambiando e gli investitori di ogni tipo stanno arrivando ad accettare l’oro come una riserva di valore affidabile e tangibile a lungo termine.

Il volume annuo di oro acquistato dagli investitori è aumentato di almeno il 235% negli ultimi tre decenni.

Questo asset può essere utilizzato nei portafogli per proteggere il potere d’acquisto, ridurre la volatilità e minimizzare le perdite durante i periodi di shock del mercato.