Questa settimana sono usciti dei dati importanti negli Stati Uniti, tra cui i dati su CPI e PPI che hanno mostrato le letture di inflazione più alte degli ultimi 40 anni. Gli indici azionari americani hanno chiuso in rosso, con il settore tecnologico che ha sofferto le perdite maggiori insieme all’healtcare e ai financials.

Il grafico dell’ETF del settore tech statunitense non ispira grande fiducia. Su timeframe settimanale il prezzo sembra che stia formando un “top” e si trova di nuovo vicino alla neckline di un testa e spalle di inversione.

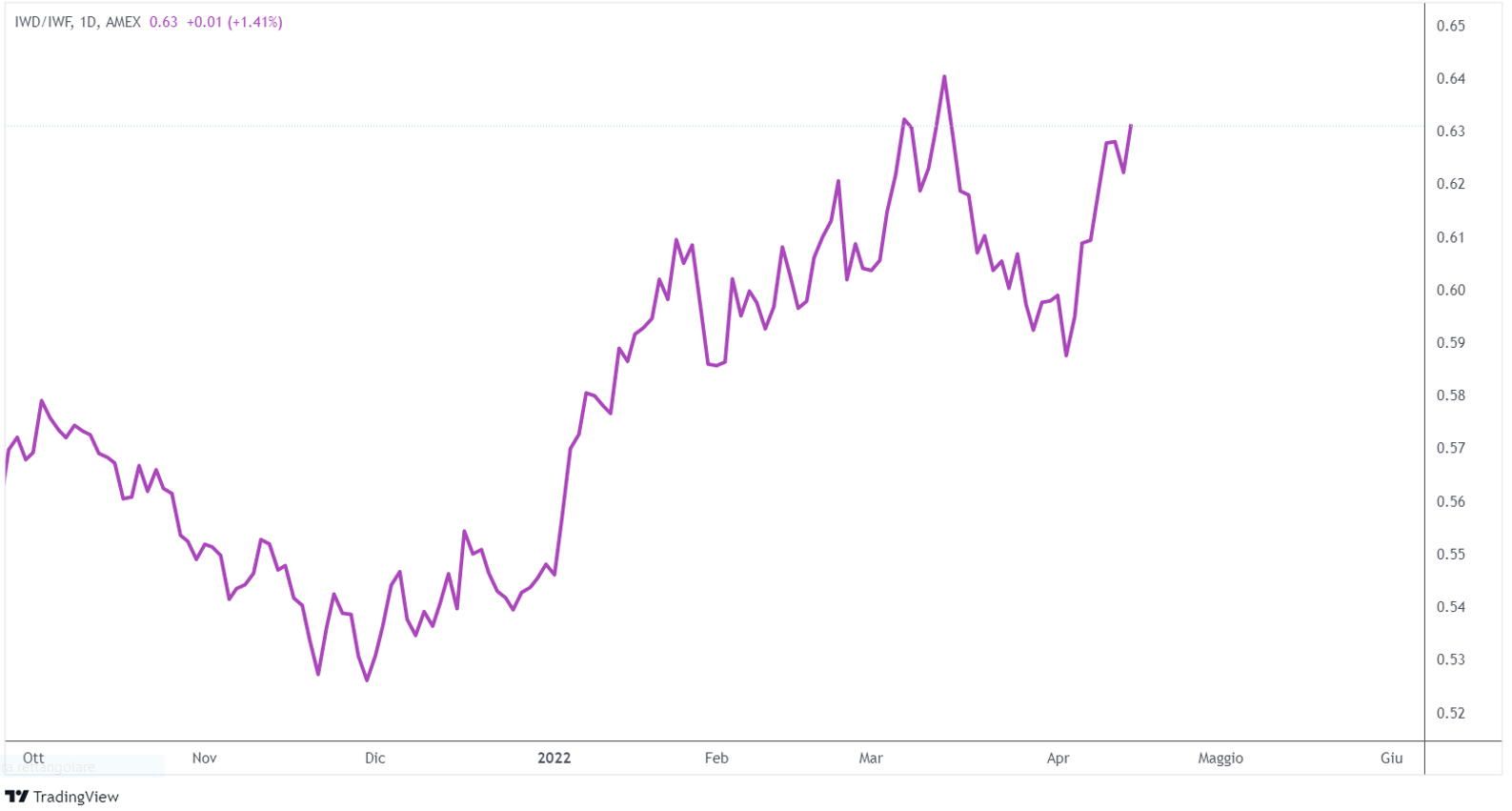

Il settore energetico e quello dei materiali hanno sovraperformato. Le value stock superano le growth. Il rapporto IWD/IWF infatti sta continuando a salire.

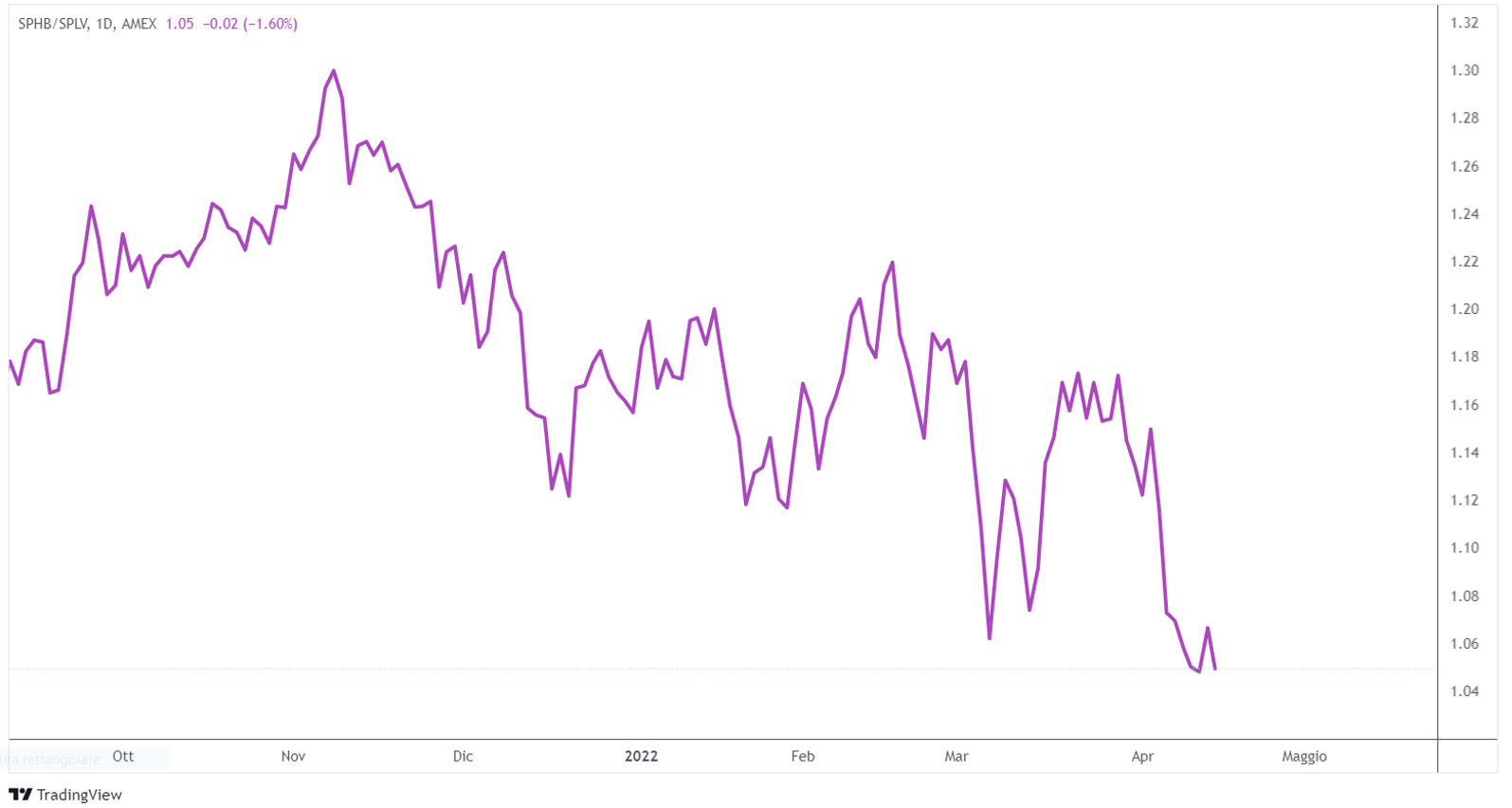

Durante la settimana appena conclusa è continuata anche la sottoperformance delle aziende high beta nei confronti delle low beta, come sottolineato dal rapporto SPHB/SPLV.

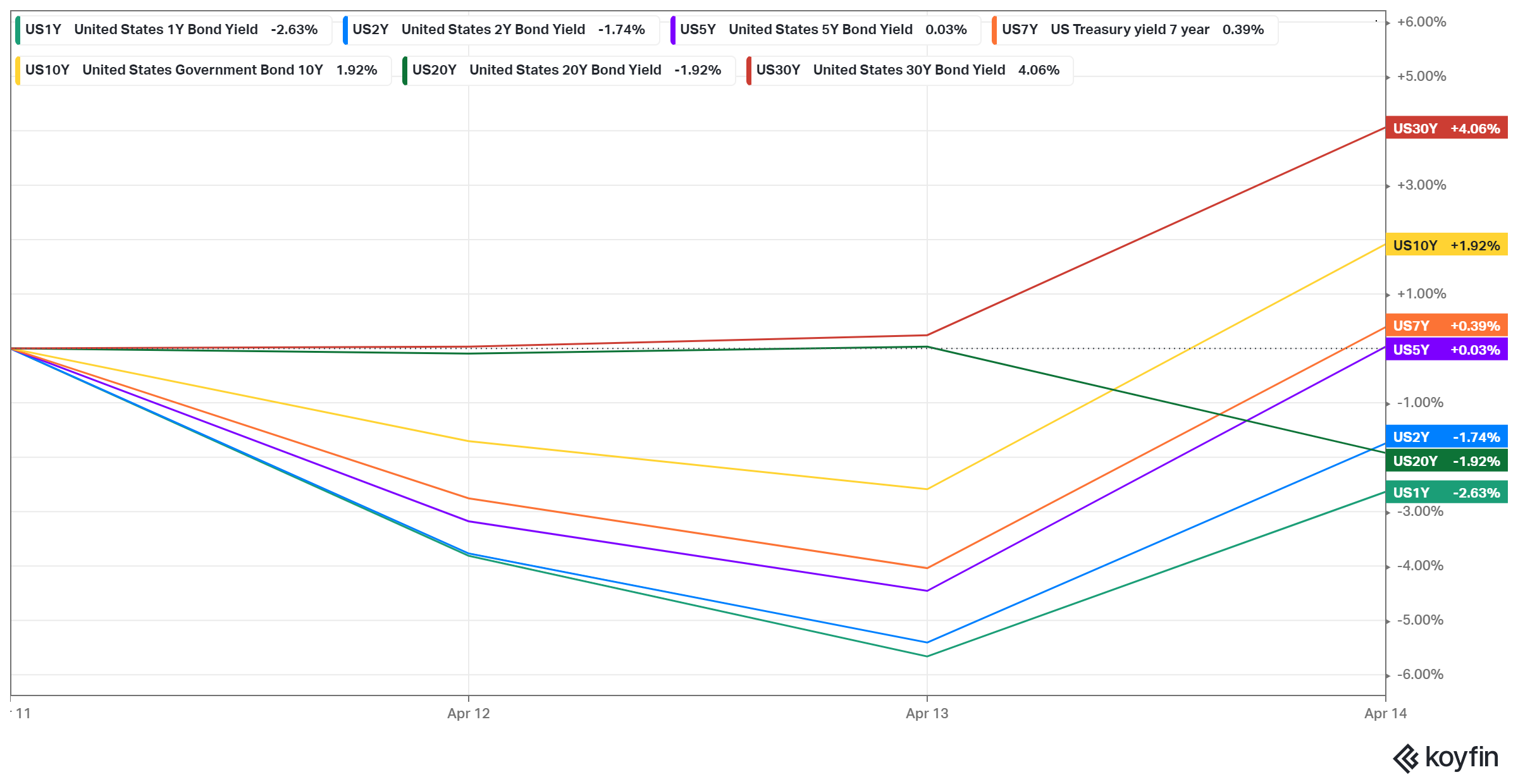

La curva dei rendimenti si fa più ripida

I rendimenti delle obbligazioni di lunga scadenza sono aumentati più velocemente di quelli a breve termine. I rendimenti a 30 anni hanno subito gli incrementi maggiori, seguiti da quelli a 10 e a 7 anni.

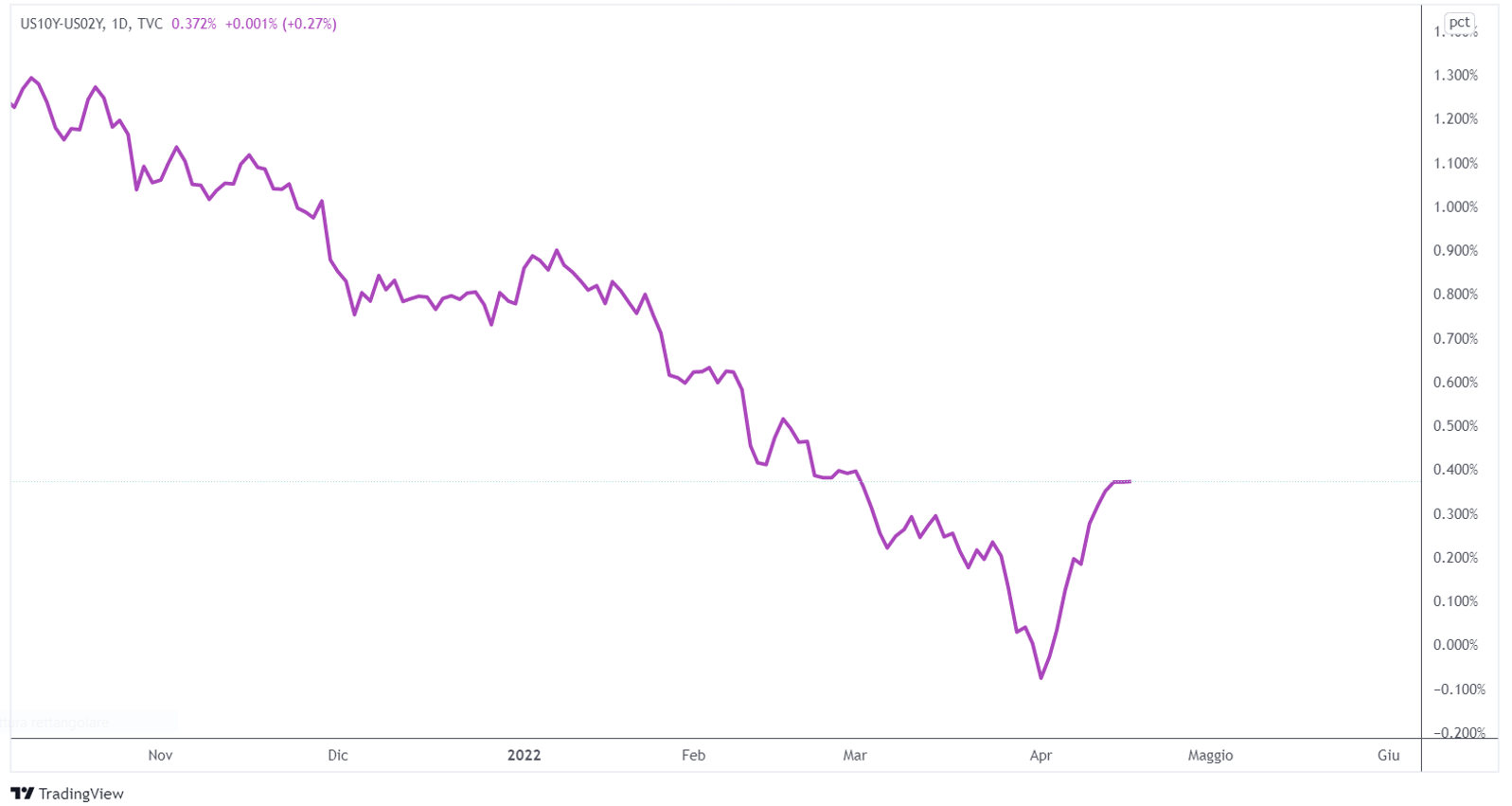

Il risultato di questa dinamica è stato l’irripidimento della curva dei rendimenti. Infatti lo spread tra i rendimenti a 10 e a 2 anni ha continuato a salire. A questo punto del ciclo economico però è difficile che la curva dei rendimenti possa invertire il suo processo di appiattimento.

La BCE e i rendimenti obbligazionari europei

Il Consiglio direttivo della Banca centrale europea non ritiene ancora appropriato procedere con aggressive manovre restrittive in risposta alla crescente inflazione. Nella conferenza stampa successiva alla riunione della BCE, la Lagarde ha affermato che l’aumento dei tassi d’interesse potrebbe avvenire da alcune settimane a qualche mese dopo la fine del piano di acquisto di asset. Il Consiglio direttivo si aspetta che gli acquisti relativi all’Asset Purchase Program si concludano nel terzo trimestre.

I bund tedeschi a 30 anni sono saliti ai massimi di 3 anni fa dopo che la Lagarde ha mostrato di dare la priorità alla crescita piuttosto che all’inflazione record.

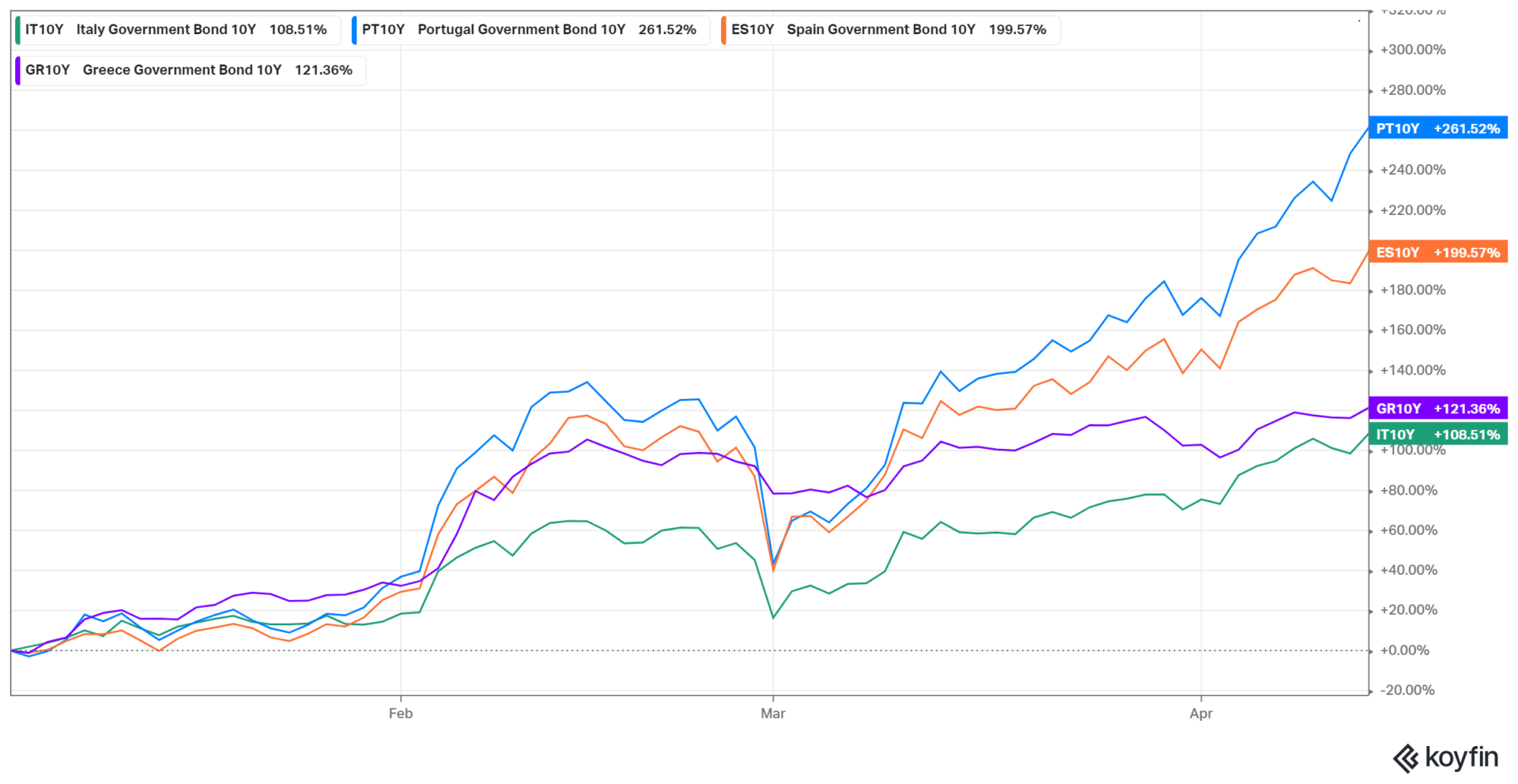

I rendimenti obbligazionari della “periferia” dell’Europa stanno continuando ad aumentare. Da inizio anno i rendimenti portoghesi e spagnoli sono in testa.

La PBOC lascia i tassi invariati

La People’s Bank of China ha dichiarato che ridurrà il coefficiente di riserva obbligatoria di 25 punti base per le istituzioni finanziarie rilasciando 530 miliardi di yuan di liquidità nel sistema finanziario. Ha deciso però di lasciare invariati i tassi di riferimento. La mossa è arrivata mentre il paese sta combattendo la sua peggiore ondata di focolai di Covid aumentando la pressione al ribasso sulla sua economia.

Nonostante il supporto all’economia, l’indice azionario di riferimento CSI 300 è ancora incastrato in un bear market, con un drawdown dai massimi più recenti che supera il 20%.

La debolezza dello yen

Lo yen è la seconda valuta con la performance ytd peggiore del mondo dopo il rublo russo. La divergenza tra la politica monetaria della Bank of Japan e quella dei suoi omologhi sta mettendo pressione sul valore dello yen, che si sta indebolendo anche in risposta al deficit commerciale del paese. Il Giappone è un net importer di energia e sta affrontando costi di importazione sempre più elevati.

Il tasso di cambio USD/JPY si è portato di nuovo al di sopra dei 125. Non è tanto l’incremento in se che dovrebbe preoccupare i responsabili politici, ma la velocità con cui sta avvenendo.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 14