Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Il set di dati Dimson-Marsh-Staunton contiene dati annuali sulle performance degli asset in diversi regimi di inflazione dal 1900 al 2010. I regimi di inflazione presi in esame sono:

- grave inflazione: anni in cui l’inflazione annuale supera il 10%. Nei 111 anni presi in esame ci sono stati otto anni in cui ciò si è verificato, rappresentando il 7,21% di tutte le osservazioni.

- inflazione elevata: periodi nei quali l’inflazione è stata superiore al 4%. Ci sono stati 20 anni nel periodo di raccolta dei dati in cui ciò si è verificato ( il 18,92% di tutte le osservazioni).

- inflazione moderata: quando l’inflazione era compresa tra la fascia alta dell’obiettivo della Fed (2,0%) e la media post-1971 (4,40%). Gli anni di inflazione moderata sono stati 46, ovvero il 41,44% di tutte le osservazioni.

- bassa inflazione: quando l’inflazione era compresa tra zero e l’1,60%. Ciò si è verificato 19 volte (il 17,12% di tutte le osservazioni).

Grave inflazione

Una forte inflazione è negativa per le performance delle obbligazioni e delle azioni statunitensi. Durante gli anni in cui l’inflazione è rimasta a livelli estremi, le obbligazioni non hanno mai registrato un rendimento reale positivo, perdendo in media il 12,19%. Le azioni invece hanno registrato tre anni positivi su otto ma hanno comunque perso una media del 7,33%.

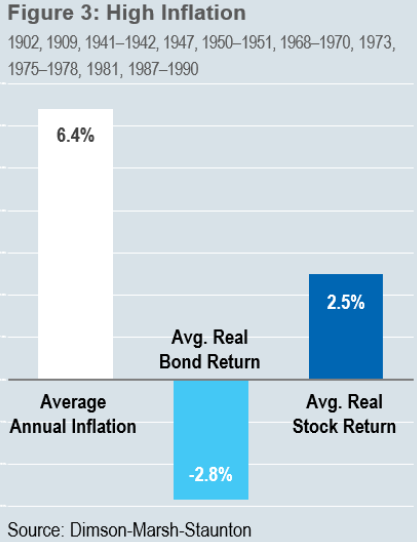

Alta inflazione

L’inflazione elevata porta performance obbligazionarie negative, con una perdita reale media del 2,84%. Le obbligazioni hanno avuto rendimenti positivi in sei dei 20 anni caratterizzati da alta inflazione (il 30% delle volte).

Le azioni si comportano significativamente meglio rispetto alle obbligazioni in un regime di inflazione elevata, fornendo un rendimento reale medio del 2,51%. Le azioni hanno avuto rendimenti reali positivi in 11 dei 20 anni di alta inflazione (il 55% delle volte).

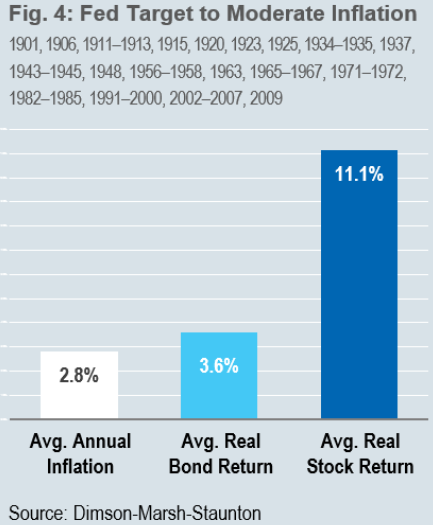

Inflazione moderata

Le obbligazioni e le azioni statunitensi hanno rendimenti positivi durante i periodi di inflazione moderata. Le obbligazioni hanno ottenuto un rendimento reale medio del 3,58% mentre quello delle azioni è stato pari all’11,14%.

Le obbligazioni hanno avuto performance positive in 29 dei 46 anni in cui l’inflazione è stata moderata (il 63% delle volte). Dall’altra parte, le azioni hanno ottenuto rendimenti reali positivi in 36 dei 46 anni (il 78,2% delle volte).

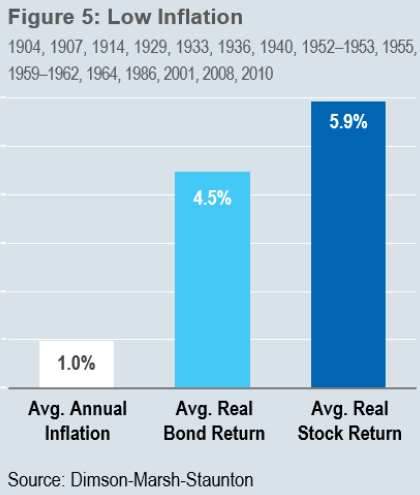

Bassa inflazione

Gli ambienti a bassa inflazione sono molto buoni per le obbligazioni statunitensi e generalmente buoni per le azioni. Il rendimento medio del 5,92% delle azioni è stato ridotto da tre anni molto sfortunati: 1907 (-30,04%), 1929 (-14,72%) e 2008 (-37,29%). In regimi di bassa inflazione le obbligazioni sono andate molto bene e hanno fornito rendimenti reali positivi in 14 dei 19 anni (il 74% delle volte). La loro performance reale media è stata del 4,47%.

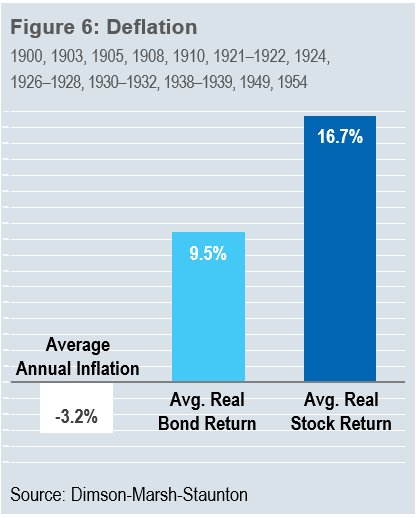

Deflazione

I regimi di deflazione forniscono il contesto migliore per le obbligazioni, che hanno ottenuto rendimenti positivi in ciascuno dei 18 anni in cui si sono verificati. Il guadagno medio per le obbligazioni statunitensi durante la deflazione è stato del 9,45%, il più alto di tutte le osservazioni sotto vari regimi.

Le azioni statunitensi raccontano una storia leggermente diversa. Esse hanno portato performance positive in 14 dei 18 anni (il 77,8% delle volte). Il guadagno medio per le azioni durante la deflazione è stato del 16,74%.

Le azioni fanno molto meglio con una lieve deflazione. Quando la deflazione è compresa tra lo zero e il tre percento, il rendimento medio delle azioni americane è del 23,69 percento, ma quando la deflazione accelera e scende tra il tre e l’11 percento, le azioni vengono colpite, con una perdita media del -1,34 per cento.

ARTICOLI CORRELATI

Le performance degli asset in reflazione