Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Lunedì mattina è arrivata la notizia del default della Russia, che ha riempito le headline dei giornali. Domenica è scaduto il periodo di grazia di 30 giorni per 100 milioni di euro di pagamenti di interessi su due obbligazioni, una denominata in dollari, l’altra in euro. La notizia però non è riuscita a scuotere seriamente i mercati globali. Vediamo perché!

Il default della Russia nel ’98

Nel 1998 la Russia andò in default su quasi 40 miliardi di dollari di debito locale e dichiarò una moratoria sul debito estero. Aveva pochi mesi prima della scadenza dell’Eurobond successivo, nel novembre dello stesso anno, e finse di aver pagato, quando sappiamo tutti che non lo fece. Prova a dire agli investitori che hanno perso i loro soldi nel 1998 che la Federazione Russa non è andata in default nel ’98.

Il default di oggi

Secondo le autorità russe, il caso odierno si tratta solo di un default tecnico. La Russia può pagare e pagherà, ma il Tesoro degli Stati Uniti glielo sta impedendo. Fatto sta che gli investitori non hanno ricevuto i soldi che li spettano.

Questo è importante perché per la Russia pagare i suoi obblighi internazionali è una questione di orgoglio nazionale e credibilità. Nel 2000, subito dopo l’insediamento di Putin, il mercato si aspettava una ristrutturazione del London Club. Con sorpresa di tutti, Putin respinse l’accordo e affermò che una potenza sovrana come la Russia, non aveva bisogno di salvataggi dall’Occidente.

L’impatto sui mercati

Il default della Russia sembra non aver avuto un grande impatto sui mercati, in quanto era già stato prezzato. Gli eurobond sovrani russi a più lunga scadenza, scambiati a 130 centesimi prima della guerra, erano già crollati a 20-30 centesimi, a livelli di default.

In effetti, è probabile che i russi siano già stati inadempienti su alcuni strumenti denominati in rubli dovuti a stranieri nelle settimane successive all’invasione, anche se le agenzie di rating non sono state in grado di definirlo un default.

Tuttavia, il default è importante in quanto avrà un impatto sulle valutazioni, sull’accesso al mercato e sui costi di finanziamento della Russia negli anni a venire. La Russia sarà in grado di uscire dall’insolvenza solo quando il Tesoro degli Stati Uniti darà agli obbligazionisti il via libera per negoziare i termini con i creditori.

Ciò potrebbe richiedere anni, anche ipotizzando una sorta di cessate il fuoco. Quindi la Russia avrà un accesso limitato ai finanziamenti esteri e pagherà oneri finanziari più elevati.

Prestiti inferiori portano a investimenti inferiori, che si riflettono a loro volta sulla crescita economica e sugli standard di vita. Nel frattempo, Putin lotterà per finanziare una ricostruzione militare, dato il suo desiderio di mantenere una sorta di parità con la NATO. Ciò significa che il regime dovrà dirottare tutte le risorse dal consumo agli investimenti militari.

I flussi del petrolio e la forza del rublo

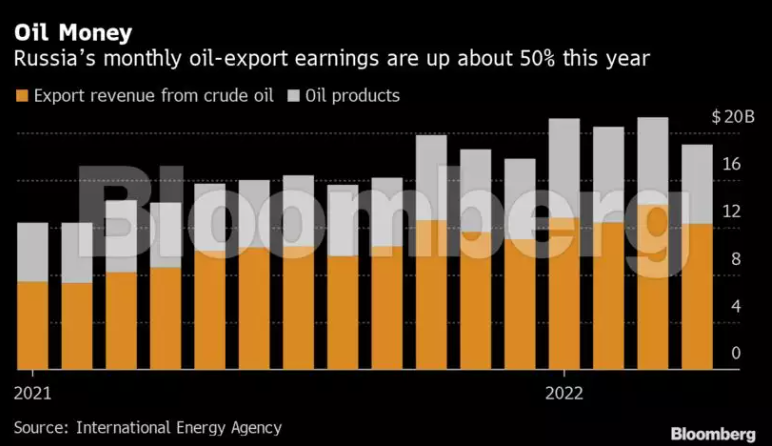

Attualmente il bisogno della Russia di raccogliere fondi sui mercati è limitato grazie agli ingenti proventi delle esportazioni di petrolio e gas, che li hanno fatto incassare quasi 100 miliardi di dollari nei primi 100 giorni di guerra.

Nonostante il ban degli Stati Uniti e la lentezza dell’Europa a liberarsi dalla sua dipendenza dai flussi russi, Putin ha avuto il tempo di trovare altri mercati. La Cina e l’India sono grandi importatori di energia e attualmente stanno comprando petrolio russo ad un prezzo discount.

Ciò significa che il denaro sta sgorgando nei conti della Russia. Le entrate delle sole esportazioni di petrolio sono aumentate del 50% rispetto all’anno scorso.

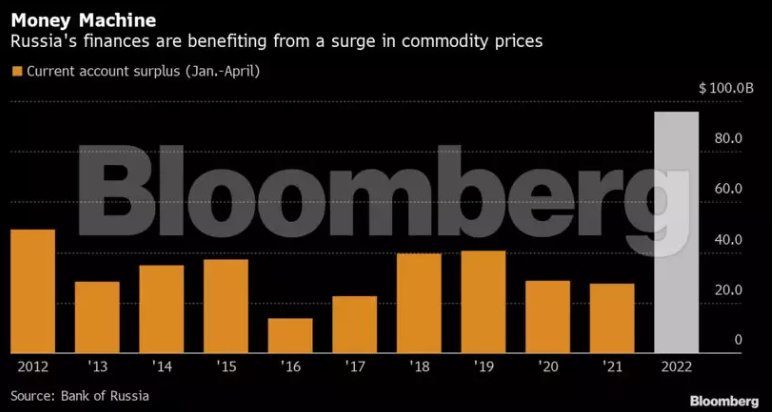

L’avanzo delle partite correnti, la misura più ampia degli scambi di beni e servizi, è più che triplicato nei primi quattro mesi dell’anno a quasi 96 miliardi di dollari, la misura più alta dal 1994.

Ecco una delle motivazioni per cui il rublo si trova al massimo degli ultimi 7 anni nei confronti del dollaro.

ARTICOLI CORRELATI:

L’accordo UE sull’embargo del petrolio russo

Russia fuori dallo SWIFT: è davvero isolata dal sistema finanziario?