L’avvertimento della Bank of England a seguito dell’aumento dei tassi d’interesse di 50 punti base è stato degno di nota. Le prospettive della banca centrale sono a dir poco cupe. Le pressioni inflazionistiche nel Regno Unito e nel resto d’Europa si sono intensificate in modo significativo. Ciò riflette in gran parte l’aumento vertiginoso dei prezzi del gas a causa delle continue interruzioni delle forniture da parte della Russia.

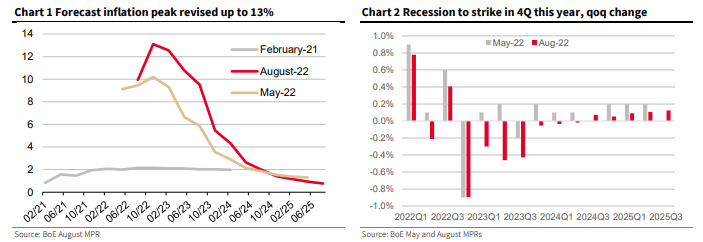

L’aumento dei costi energetici aggrava il calo dei redditi reali delle famiglie britanniche amplificando gli effetti dell’inflazione. La Bank of England prevede che il CPI aumenterà del 13% nel quarto trimestre, rispetto ad una stima del 9,4% nel suo rapporto di maggio, e che rimarrà a livelli molto elevati per gran parte del 2023.

La crescita del PIL nel Regno Unito sta rallentando. L’ultimo aumento dei prezzi del gas ha portato a un altro significativo deterioramento delle prospettive di attività economica. Si prevede che il Regno Unito entrerà in recessione a partire dal quarto trimestre di quest’anno e che il reddito reale delle famiglie al netto delle imposte continuerà a diminuire nei prossimi due anni. Di conseguenza, la crescita dei consumi diventerà negativa.

Il grafico seguente di Société Générale SA mostra come sono cambiate le previsioni della Bank of England da maggio. La trasformazione delle sue aspettative di inflazione negli ultimi 18 mesi è stata notevole.

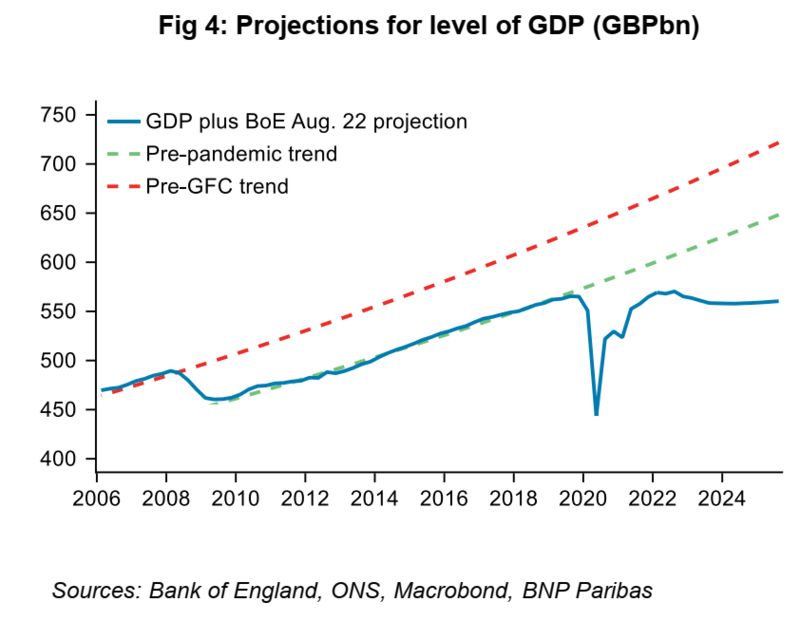

Il cambiamento di paradigma è ancora più eclatante quando si confrontano le previsioni attuali con le tendenze prima della crisi finanziaria globale. Se le previsioni della Bank of England si riveleranno corrette, il prodotto interno lordo britannico nel 2025 sarà un terzo in meno di quanto ci si poteva aspettare se avesse mantenuto il suo trend di crescita pre-crisi.

L’onestà con cui la Bank of England ha ammesso che sarà necessaria una recessione per affrontare un’inflazione così severa è sorprendente. Le prospettive di inflazione sono così terribili che la BoE ritiene di non avere altra scelta che prevedere una recessione economica. Chissà se anche i suoi omologhi arriveranno a questo punto.

I problemi del Regno Unito

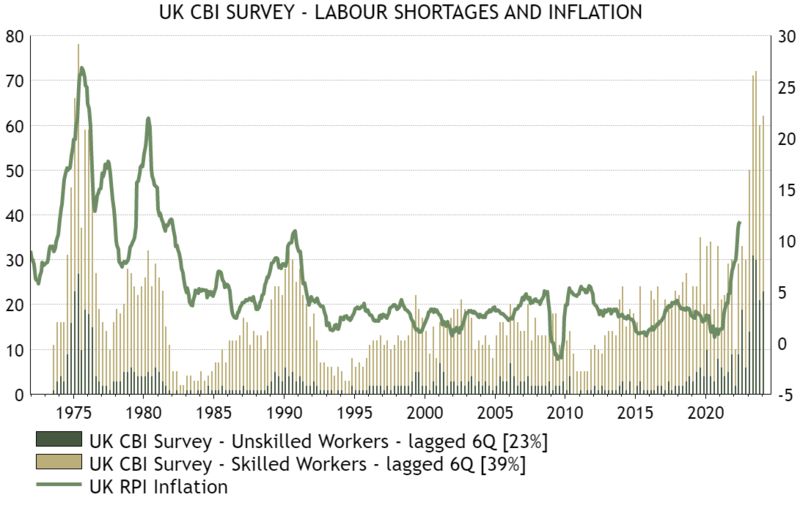

I problemi del Regno Unito con la carenza di manodopera sono più grandi degli altri paesi sviluppati. Ciò è probabilmente dovuto alla Brexit, che ha reso meno attraente per i lavoratori stranieri cercare lavoro nel Paese.

L’indagine regolare sui datori di lavoro che si lamentano della carenza di manodopera, condotta dalla Confederation of British Industry, suggerisce che la carenza di manodopera nazionale è acuta e che potrebbe portare a una maggiore inflazione.

Essendo un’economia relativamente aperta rispetto agli Stati Uniti, con le importazioni che ammontano al 28% del PIL, il Regno Unito è anche più incline a subire gli effetti di una valuta più debole.

La Bank of England ha anche un problema con la domanda ostinatamente forte di obbligazioni britanniche (i gilt), in parte a causa di riforme che hanno costretto i fondi pensione britannici ad acquistare obbligazioni per coprire le loro passività. Ciò rende difficile spingere i tassi a livelli che deprimono la domanda.

Prima della crisi finanziaria, i rendimenti reali dei gilt e del Tesoro erano pressoché uguali. Dal 2013 (l’anno del Taper Tantrum) hanno cominciato a divergere. Il divario si è ampliato dopo il referendum sulla Brexit nel 2016.

Mentre i rendimenti del decennale statunitense sono ora leggermente negativi, i rendimenti reali dei gilt sono due punti percentuali sotto lo zero. Ciò rende più difficile restringere le condizioni finanziarie.

Le dichiarazioni del governatore della Bank of England

Il governatore della Bank of England ha ribadito che le prospettive cupe sono guidate principalmente dall’aumento dei prezzi del gas naturale dopo la guerra in Ucraina. Bailey ha espresso le sue preoccupazioni sulla rigidità del mercato del lavoro. Ha notato anche che la forza lavoro si è ridotta dallo scoppio della pandemia, principalmente perché i lavoratori più anziani hanno abbandonato il lavoro.

Parlando del tasso di cambio, il governatore ha affermato che il calo della sterlina non rappresenta una crisi valutaria al momento. La valuta del Regno Unito è scesa di oltre il 10% rispetto al dollaro finora quest’anno, aumentando il costo delle importazioni.

Secondo la sua opinione, il calo della sterlina è stato guidato principalmente dalla forza del dollaro. Una misura della sterlina su un paniere di valute ponderato per il commercio ha resistito molto meglio.

L’aumento dei tassi della Bank of England

La BoE ha lanciato il suo più grande aumento dei tassi d’interesse in 27 anni. L’aumento di mezzo punto ha portato il tasso di riferimento all’1,75%, ed è stato sostenuto da otto dei nove responsabili politici. I membri hanno mantenuto l’impegno ad agire di nuovo con forza in futuro, se necessario.

Dopo la decisione, una sezione chiave della curva dei rendimenti del Regno Unito si è invertita, segnalando che gli investitori sono preoccupati per la crescita economica. Il rendimento dei titoli di Stato a 10 anni è sceso brevemente al di sotto del rendimento a due anni per la prima volta dal 2019.

I mercati monetari scontano una probabilità di circa l’80% che la BOE proceda con un altro aumento di 50 punti base alla riunione di settembre.

ARTICOLI CORRELATI:

Gli effetti della recessione sulla tua vita