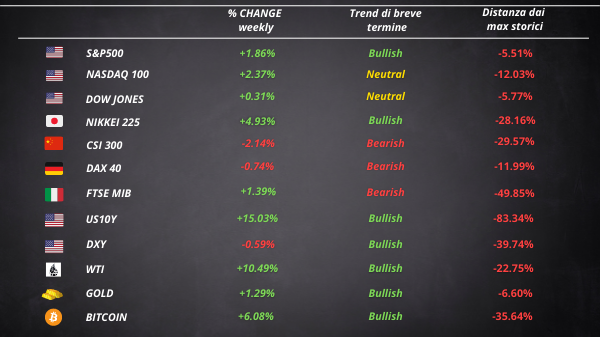

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

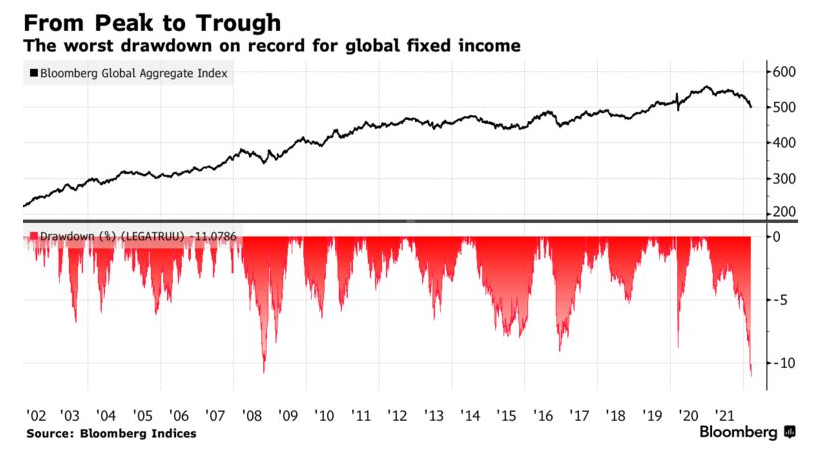

Le obbligazioni continuano a fare da protagoniste. Il sell off obbligazionario globale sembra non avere fine, con l’indice aggregato di Bloomberg delle obbligazioni globali che ha registrato il peggior drawdown di sempre.

Allo stesso tempo, la curva dei rendimenti prosegue con il suo processo d’inversione. Ciò al mercato azionario non interessa. Gli indici americani infatti chiudono un’altra settimana in positivo.

Sell off obbligazionario e inversione della curva dei rendimenti

I rendimenti a breve scadenza, che vengono influenzati maggiormente dalla politica aggressiva della Fed, hanno guadagnato più di quelli a lunga scadenza. Il rendimento quinquennale ha guadagnato 40 punti base. A confronto, il trentennale è aumentato di “solo” 16 punti base. Di conseguenza, lo spread 30/5 si è unito all’inversione. Attualmente questo spread, ampiamente seguito dagli investitori per monitorare la curva dei rendimenti, si trova in territorio negativo per la prima volta dal 2006.

Il mercato azionario è tranquillo

Mentre il mercato obbligazionario sta esternando la sua preoccupazione per la crescita economica, le equities continuano a godersi il loro rimbalzo. Tra gli indici, il Nasdaq ha sovraperformato. Il Dow Jones è rimasto leggermente indietro mentre le small cap del Russell 2000 hanno chiuso in rosso.

A gennaio il Russell, dopo aver rotto un supporto importante, era scivolato in un bear market toccando un minimo il 28 gennaio. Da lì il prezzo è rimasto all’interno di un range ristretto in cui sta continuando a consolidare. L’indice si trova a più del 15% dai suoi massimi storici.

Asia e Europa

In altre regioni i mercati sono stati molto più fiacchi. Il DAX in Germania ha chiuso in negativo. Dopo il forte impulso rialzista dai minimi del 7 marzo, l’indice tedesco sembra essersi preso una pausa. Il prezzo, che si trova ancora al di sotto della media mobile a 50 periodi, sta comprimendo in attesa del prossimo movimento.

L’outlier in Asia è stato senz’altro il Nikkei. Il governo ha annunciato l’intenzione di passare un nuovo pacchetto di stimoli fiscali al fine di supportare i consumatori e le imprese in Giappone che stanno vedendo aumentare i loro costi. Il prezzo è arrivato su una trendline dinamica che ha agito da supporto per 3 volte negli ultimi 6 mesi. Sembra che l’indice abbia reagito sulla media a 200 periodi. Vedremo se adesso il prezzo inizierà a ritracciare per poi continuare al rialzo.

Il rimbalzo delle crypto e il rally delle materie prime

Ho già parlato dei segnali rialzisti delle crypto in un blog post e nel Crypto Briefing sul canale YouTube. Ci soffermeremo quindi sulle materie prime.

Dopo la recente correzione, l’indice DJP di Bloomberg sta procedendo al rialzo. Il ritracciamento non è riuscito ad arrivare nemmeno al livello 50 di Fibonacci che il prezzo è subito rimbalzato usando una trendline dinamica come supporto. La distanza dalla media a 200 periodi è molto ampia e il trend rimane fortemente rialzista.

Il mais, dopo l’impulso parabolico alimentato dalle preoccupazioni riguardo alle interruzioni della catena d’approvvigionamento per via della guerra in Ucraina, sta consolidando e ha formato un piccolo wedge, un pattern di continuazione del trend.

Come recentemente ho fatto notare sul mio canale Telegram, i prezzi dei fertilizzanti hanno fatto il 110% in un anno. Essi fungono da leading indicator per i prezzi del cibo, che a loro volta hanno un impatto sull’inflazione. Il cibo rappresenta infatti il 15% del CPI.