Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

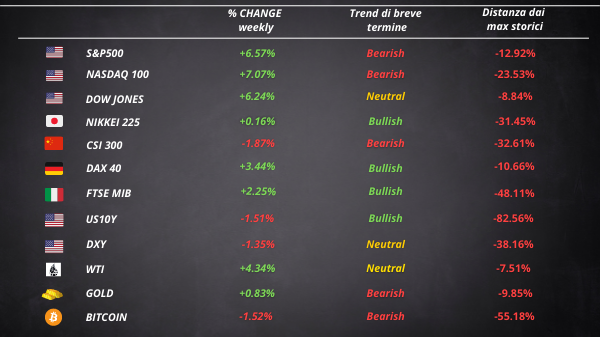

Il mercato azionario è riuscito finalmente a chiudere in verde dopo sette settimane consecutive al ribasso. Il ribilanciamento dei portafogli di fine mese da parte degli investitori istituzionali ha contribuito al sospiro di sollievo delle azioni.

L’S&P 500 ha cancellato le sue perdite di maggio, registrando il suo più grande guadagno settimanale da novembre 2020 (+6.57%). Storicamente, ad un guadagno di quest’entità sono seguiti ritorni positivi. Vale la pena però citare le eccezioni: la crisi finanziaria del 2008, lo shock inflazionistico del 1974, lo scoppio della bolla delle dot-com e il 1980, quando il presidente della Fed Volcker portò l’economia in recessione per tenere sotto controllo l’inflazione.

I fondi azionari globali hanno visto i maggiori afflussi delle ultime 10 settimane, guidati dalle azioni statunitensi, secondo una nota della Bank of America Corp. che cita i dati EPFR. Gli analisti sono divisi sul fatto che le azioni abbiano trovato un minimo. Le valutazioni sono scese dai picchi dello scorso anno ma questo può essere da solo un motivo per acquistare?

Ricordiamoci sempre che in un mercato ribassista possono essere presenti bear market rally piuttosto violenti, come è stato in quello del 2000-2002 e 2008-2009.

Nel corso della settimana appena conclusa sembra che la narrativa abbia subito un leggero cambiamento. Il rischio recessione e la politica della Fed troppo aggressiva si sono fatti momentaneamente da parte. Si è diffusa invece la speculazione che la banca centrale possa rivelarsi più cauta. Il presidente della Fed di Atlanta ha dichiarato infatti che una pausa degli aumenti dei tassi a settembre potrebbe avere senso.

Abbiamo visto il picco dei rendimenti obbligazionari

I rendimenti obbligazionari sono scesi su tutte le scadenze, soprattutto quelle a breve termine. Molti pensano che il decennale statunitense, dopo essere arrivato al 3,20% all’inizio del mese, abbia già raggiunto il picco, con il mercato obbligazionario che sconta il rallentamento della crescita e il picco dell’inflazione.

Le aspettative d’inflazione del mercato sono diminuite. Infatti, i tassi breakeven hanno mostrato un forte calo nelle ultime settimane. La misura delle aspettative di inflazione preferita dalla Fed, il 5 year-5 year forward, è tornato al livello raggiunto nel febbraio 2021, prima che prendesse piede il timore dell’inflazione.

Gli investitori hanno rivisto al ribasso anche le loro aspettative sugli aumenti dei tassi e hanno aumentato quelle per un taglio nel 2023. Le obbligazioni societarie investment grade e gli high yield bond sono aumentati rispettivamente dell’1,5% e del 2,7%, segnando la loro migliore settimana in quasi due anni. L’ETF HYG ha rotto al rialzo la media a 50 periodi.

La decorrelazione delle crypto

Le criptovalute hanno continuato a soffrire. La correlazione tra Bitcoin e il Nasdaq è passata in territorio negativo durante la settimana appena conclusa.

Ethereum è stato il grande perdente. Il token ha sottoperformato Bitcoin per la maggior parte del mese. Il rapporto di forza relativa tra i due token è arrivato in un’area interessante.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 20