Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

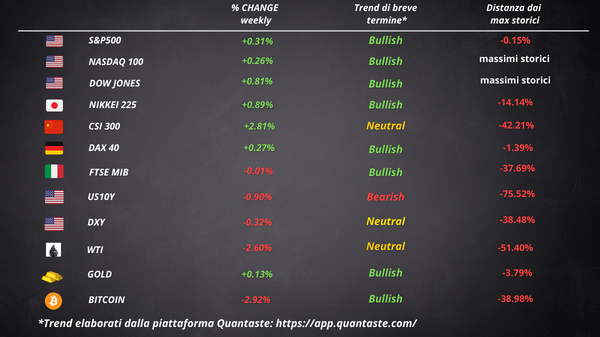

La tabella è da intendersi solo ed esclusivamente a scopo informativo e didattico. Nessuna informazione o dato in essa contenuti vuole essere un consiglio finanziario per il lettore, che declina l’autore da qualsiasi responsabilità.

Le azioni hanno concluso l’anno con la serie di guadagni settimanali più lunga dal 2004. L’S&P 500 ha visto aumentare la sua capitalizzazione di mercato di oltre 8 bilioni di dollari nel 2023. Spinto dal boom dell’intelligenza artificiale, dal posizionamento e dalla “FOMO”, l’S&P 500 è salito del 24% quest’anno. Il Nasdaq ha avuto il suo anno migliore dal picco della bolla delle dot com nel 1999.

I mercati azionari sono saliti così rapidamente che molti osservatori pensano che siano pronti per un pullback. Mentre le condizioni di ipercomprato aumentano le probabilità di una pausa temporanea, la storia suggerisce rendimenti a lungo termine positivi o superiori alla media. Secondo i dati risalenti al 1950, dopo una serie di vittorie consecutive durata nove settimane, l’S&P 500 ha registrato un rendimento medio dell’8,1% nei successivi 12 mesi. L’indice ha prodotto risultati positivi sette volte su un totale di nove.

Dopo un anno di forti oscillazioni – che lo hanno visto crollare fino al 3,25% sulla scia della crisi bancaria di marzo per poi superare il 5% solo pochi mesi dopo – il rendimento del decennale statunitense ha concluso l’anno molto vicino al punto in cui lo aveva iniziato.

Il dollaro ha registrato il suo anno peggiore dal 2020. Il franco svizzero è stato la valuta con la performance migliore tra le major, mentre lo yen giapponese è stata la più debole. Lo yen giapponese è precipitato ai livelli più deboli rispetto al dollaro dal 1990. Poi, quando il pivot accomodante della Fed e l’atteggiamento aggressivo della BoJ hanno ripreso vigore, lo yen è salito.

Come il dollaro, anche il petrolio ha avuto il suo anno peggiore dal 2020, con la guerra e i tagli alla produzione dell’OPEC+ che non sono riusciti a spingere i prezzi al rialzo. In rialzo di quasi il 14%, l’oro ha chiuso il 2023 a un nuovo massimo storico.

I temi chiave del 2023

I Magnifici Sette

I sette titoli più grande dell’S&P 500 hanno dominato i guadagni dell’indice quest’anno. Gli investitori hanno preferito il “rifugio sicuro” di questi titoli tecnologici a mega capitalizzazione rispetto a tutti gli altri. Il che ha lasciato il 72% dei titoli dell’S&P 500 a sottoperformare l’indice.

Intelligenza artificiale

L’euforia per l’intelligenza artificiale non conosce limiti quando si tratta di investimenti. Il paniere di azioni di IA di Goldman Sachs è salito di oltre il 90% quest’anno, mentre le aziende che rischiano l’impatto maggiore di questa tecnologia sono aumentate del 17%, aiutate dal rally del rischio degli ultimi due mesi.

Banche regionali

Il crollo della SVB a marzo ha scatenato un esodo di depositi e una richiesta di salvataggi da parte della Fed. I titoli bancari regionali hanno chiuso l’anno in calo solo dell’8%, dopo essersi ripresi dal calo di circa il 40% di maggio.

Crypto

Il 2023 è stato un anno di grande ripresa per le crypto. Con un guadagno di circa il 1000%, Solana ha sovraperformato enormemente. Anche Bitcoin (+160%) e Ethereum (+100%) hanno avuto un anno notevole.

Tagli dei tassi

È stato un anno molto volatile e instabile per i trader che scommettono sulle mosse della Fed. Le aspettative di taglio dei tassi sono oscillate selvaggiamente. Attualmente il mercato si aspetta 6 tagli dei tassi, il doppio di quelli previsti dalla Fed. Inoltre, le probabilità di un taglio dei tassi già a marzo sono ormai prossime al 90%.

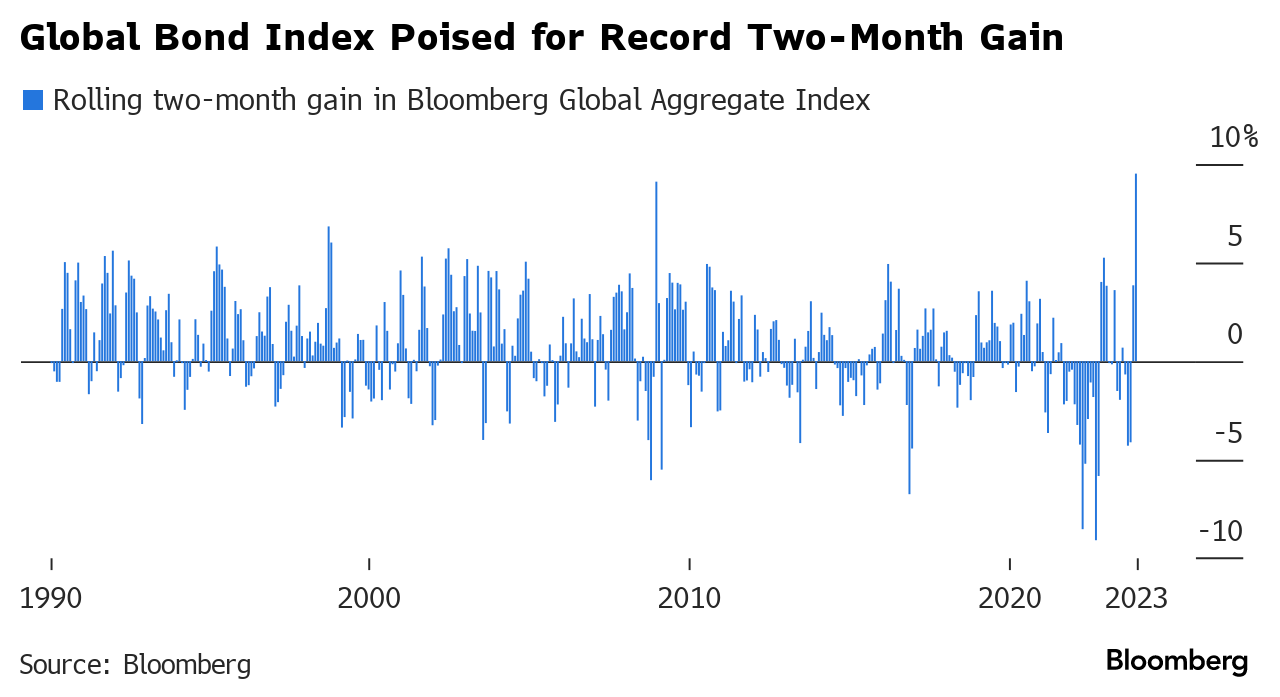

Obbligazioni

La convinzione che le banche centrali taglieranno aggressivamente i tassi nel 2024 ha alimentato solidi guadagni sia per le azioni che per le obbligazioni negli ultimi due mesi. Le obbligazioni globali hanno concluso il 2023 con il maggior guadagno bimestrale della storia.

Questo rally ha spinto al ribasso l’intera curva dei rendimenti, con il quinquennale che ha registrato il calo maggiore.

Condizioni finanziarie

Il rally di azioni, obbligazioni, e credito – nonché il crollo del dollaro – da quando la Fed ha segnalato la fine degli aumenti dei tassi ha provocato l’allentamento delle condizioni finanziarie più aggressivo di sempre. L’indice di Goldman Sachs è ora allo stesso livello in cui si trovava nell’agosto 2022, quando i tassi di interesse erano intorno al 2%.

Nessuna recessione

L’anno scorso in questo periodo, l’85% degli economisti prevedeva una recessione. A marzo anche il presidente della Fed aveva dichiarato che abbassare l’inflazione sarebbe costato milioni di posti di lavoro. Eppure nulla di tutto ciò è accaduto.

Sia l’inflazione che la disoccupazione stanno andando nella giusta direzione. E adesso la maggior parte degli economisti si aspetta che gli Stati Uniti eviteranno una recessione nel 2024. La crescita economica è stata più forte del previsto sulla scia dell’aumento esponenziale del debito pubblico e della resilienza della spesa dei consumatori.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 51

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 50

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 49

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 48