Nove sedute consecutive in verde, un traguardo che gli indici americani non toccavano da vent’anni. Cinquemila miliardi di dollari di capitalizzazione riapparsi come per incanto nel giro di pochi giorni. Perfino Bitcoin ha ritrovato l’audacia di guardare di nuovo i 100.000 dollari. A far sognare è soprattutto l’idea che alla Casa Bianca stiano preparando una tregua commerciale.

Eppure sotto il velo dell’entusiasmo si muovono segnali più ambigui. Il VIX, termometro della paura, continua a lanciare un messaggio contorto: la volatilità attesa nel breve è più alta di quella prezzata per i mesi a venire.

Il mercato vede già tre tagli dei tassi all’orizzonte da parte della Federal Reserve. Ma c’è un dettaglio che stona: l’inflazione non collabora. I dati derivati dagli swap indicano ancora prezzi attesi ben sopra i livelli di inizio anno. In altre parole, Powell dovrebbe tagliare mentre i prezzi rifiutano di calmarsi.

Intanto il dollaro guadagna terreno per la seconda settimana di fila. La solita correlazione tra rendimenti e valuta si è spezzata. I Treasury decennali continuano a offrire più dei Bund tedeschi, ma il biglietto verde sembra muoversi con un’anima propria. Per alcuni asset manager è il segnale che gli Stati Uniti stanno perdendo il loro status di rifugio globale. Per altri è solo un rumore di fondo, destinato a dissolversi al primo segnale concreto da parte di Washington.

Il rally c’è, ma è costruito su speranze più che su fondamentali. Se la politica dovesse tardare, se la Fed si rifiutasse di assecondare i mercati, se l’inflazione continuasse a mordere, lo scenario potrebbe cambiare in fretta. Per ora resta la sensazione di una bolla sospesa tra entusiasmo e illusione, con un mercato che corre come se i dazi non fossero mai esistiti. E invece sono ancora lì.

USA: un trimestre in rosso

Il PIL statunitense si è contratto nel primo trimestre dell’anno. Un dato che ha subito riacceso lo spettro della recessione, anche se, a rigor di definizione, un solo trimestre in rosso non basta. La parola “recessione”, quella ufficiale, spetta infatti al National Bureau of Economic Research, che la pronuncia solo dopo aver osservato un calo significativo e diffuso dell’attività economica per un periodo prolungato. Nulla di tutto questo è ancora stato dichiarato, ma la freddezza dei numeri di mercoledì scorso ha lasciato spazio a una valanga di commenti che suonano come segnali di allarme.

Lo scenario era ben diverso qualche settimana fa. L’economia sembrava ancora in espansione. Poi sono arrivati i dazi di Trump a sparigliare le carte. Le borse si sono fatte più nervose, la fiducia dei consumatori ha cominciato a incrinarsi e tra le aziende è cresciuto il timore di esporsi.

Il sospetto è che questo sia solo l’inizio. Alcuni analisti parlano già di una frenata strutturale. Gli ultimi mesi hanno visto un aumento costante delle probabilità attribuite da diversi centri di previsione a uno scenario di contrazione entro i prossimi dodici mesi. E se pure il Bureau non ha ancora pronunciato la parola proibita, bisogna ricordare che lo fa sempre ex post.

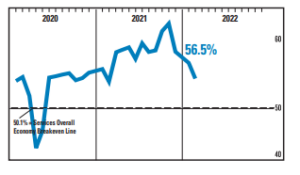

Dietro ai tagli e alle revisioni, il mercato del lavoro tiene ancora

La fotografia del mercato del lavoro americano ad aprile è arrivata con un dato migliore del previsto, ma il ritratto è pieno di sfumature. I nuovi posti creati sono stati 177.000, meno dei 228.000 registrati a marzo, ma ben oltre le attese di Wall Street ferme a 138.000. Un rallentamento sì, ma tutt’altro che un crollo. E soprattutto, ancora nessuna vera traccia dell’impatto dei dazi. Il colpo, se arriverà, sarà più in là.

C’è stato però un colpo di scena nei numeri precedenti. Il dato di marzo è stato rivisto pesantemente al ribasso, da 228.000 a 185.000. Terza revisione negativa consecutiva. Anche febbraio è stato corretto, da 117.000 a 102.000. Nel complesso, tra febbraio e marzo si contano 58.000 posti in meno rispetto a quanto inizialmente dichiarato.

Il tasso di disoccupazione resta stabile al 4,2%, con un aumento sia degli occupati che dei disoccupati. La partecipazione alla forza lavoro sale leggermente, toccando il 62,6%. I salari crescono, ma meno delle attese. Lo 0,2% su base mensile contro lo 0,3% stimato. Su base annua, la crescita resta al 3,8%.

Tra i settori, la sanità continua a tirare: +51.000 posti, con ospedali e ambulatori in testa. Bene anche trasporti e logistica, che aggiungono 29.000 occupati. La finanza segna +14.000. In rallentamento l’assistenza sociale. Il governo federale perde terreno: -9.000 in aprile, -26.000 da gennaio. Non è più il motore occupazionale che era ai tempi di Biden. Altre industrie restano ferme ai box. Nessuna variazione significativa in edilizia, manifattura, commercio, energia, servizi professionali e turistici.

C’è però un ritorno alla normalità che fa ben sperare. I lavoratori full-time aumentano di 305.000 unità, mentre quelli part-time salgono di 56.000. Soprattutto, calano di 76.000 le persone con più di un lavoro. E, per la prima volta da tempo, la dinamica tra lavoratori nativi e immigrati cambia rotta: oltre un milione di americani entra nella forza lavoro, mentre 410.000 stranieri ne escono.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 17

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 15

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 14

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 13