Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il debito è un concetto finanziario che si riferisce al denaro che è dovuto a qualcun altro. Quando prendi in prestito denaro, ti indebiti e sei responsabile del rimborso dell’importo preso in prestito più gli interessi. Una crisi del debito si verifica quando un mutuatario, di solito un governo o una società, non è in grado di far fronte ai propri obblighi di debito, come effettuare il pagamento degli interessi o rimborsare l’importo del capitale preso in prestito. Ciò può portare a una serie di conseguenze negative, tra cui instabilità economica, disordini sociali e sconvolgimenti politici. In questo articolo tratteremo come funzionano le crisi del debito e come si risolvono.

Come funzionano le crisi del debito?

Chi prende in prestito si indebita attraverso l’emissione di obbligazioni o altri titoli di debito. Il mutuatario deve effettuare i pagamenti regolari per onorare il proprio debito, compresi i pagamenti degli interessi e il rimborso del capitale. Questi pagamenti possono diventare sempre più difficili da effettuare se la situazione economica o finanziaria del mutuatario si deteriora.

I creditori del mutuatario possono preoccuparsi della sua capacità di rimborsare i propri debiti, richiedendo tassi di interesse più elevati o rifiutandosi di prestare ulteriori fondi.

Se il mutuatario non è in grado di rimborsare i propri debiti, c’è la possibilità che vada in default. Ciò può portare a una cascata di conseguenze negative. Ad esempio, gli investitori possono perdere la fiducia nella capacità del mutuatario di rimborsare i propri debiti, portando a una diminuzione del valore delle sue obbligazioni.

Una crisi del debito può avere conseguenze economiche e sociali significative, tra cui inflazione, svalutazione della valuta, disordini sociali e instabilità politica. In casi estremi, può richiedere assistenza internazionale, come salvataggi o ristrutturazione del debito.

La gestione del debito è importante per prevenire le crisi. I mutuatari dovrebbero mantenere livelli di debito sostenibili e dare la priorità agli investimenti che generano rendimenti a lungo termine. I prestatori, invece, dovrebbero eseguire un’adeguata due diligence prima di prestare fondi e monitorare la salute finanziaria dei mutuatari per ridurre al minimo il rischio.

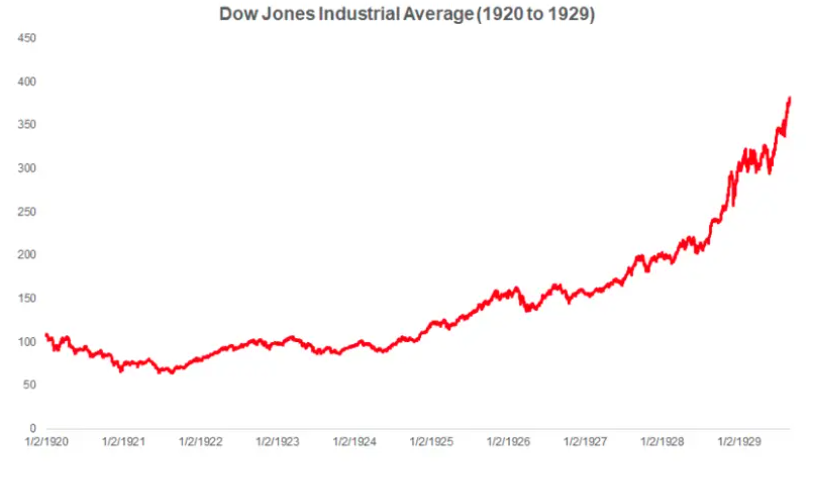

La peggiore crisi del debito di sempre

Ci sono state diverse crisi del debito nel corso della storia, ma la peggiore in termini di impatto sull’economia globale è stata la Grande Depressione degli anni ’30. La depressione fu innescata da una combinazione di fattori, tra cui un crollo del mercato azionario, la sovrapproduzione nelle industrie chiave e un’eccessiva espansione del credito.

Durante gli anni ’20, l’economia statunitense conobbe un periodo di rapida crescita, alimentato da un aumento della spesa dei consumatori e degli investimenti nel mercato azionario. Ciò portò a un aumento dei prestiti poiché individui e imprese approfittarono dei bassi tassi di interesse per finanziare le proprie attività. Tuttavia, molti di questi investimenti non erano produttivi e non generavano rendimenti sostenibili.

Quando il mercato azionario crollò nell’ottobre 1929, scatenò un’ondata di vendite dettate dal panico e un forte calo dei prezzi delle azioni. Ciò portò a una perdita di fiducia nell’economia, determinando un calo della domanda e una contrazione dell’attività economica.

Con il fallimento delle imprese e l’aumento della disoccupazione, molti mutuatari non furono più in grado di rimborsare i propri debiti, provocando un’ondata di insolvenze e fallimenti bancari. Ciò, a sua volta, diminuì ulteriormente la disponibilità di credito aggravando la recessione economica.

La Grande Depressione ebbe un profondo impatto sull’economia globale, con molti paesi che registrarono alti livelli di disoccupazione, povertà e disordini sociali.

Come si risolvono le crisi del debito?

La risoluzione di una crisi del debito richiede una combinazione di misure finanziarie, economiche e politiche che dipendono dalla natura della crisi e dai fattori sottostanti che vi hanno contribuito. Ecco alcune misure che possono essere adottate per risolvere una crisi del debito:

- Consolidamento fiscale: i governi possono attuare politiche per ridurre la spesa e aumentare le entrate, che possono contribuire a ridurre i deficit di bilancio e stabilizzare le finanze pubbliche.

- Politica monetaria: le banche centrali possono utilizzare strumenti di politica monetaria, come la diminuzione dei tassi di interesse o l’adozione di misure di quantitative easing, per stimolare la crescita economica e aumentare la fiducia nell’economia.

- Ristrutturazione del debito: se un mutuatario non è in grado di rimborsare i propri debiti, i creditori possono accettare di ristrutturare il debito riducendo l’importo del capitale o estendendo il periodo di rimborso. Questo può aiutare a rendere il debito più gestibile e prevenire un default.

- Assistenza internazionale: in alcuni casi, organizzazioni internazionali come il Fondo monetario internazionale (FMI) possono fornire assistenza finanziaria ai paesi in crisi in cambio di riforme politiche.

- Riforme economiche: i governi possono attuare riforme strutturali per migliorare le loro economie e ridurre la loro vulnerabilità alle crisi del debito. Ciò può includere misure come il miglioramento della governance, l’aumento della trasparenza e la promozione della diversificazione economica.

- Reti di sicurezza sociale: i governi possono implementare reti di sicurezza sociale per aiutare a proteggere le popolazioni vulnerabili durante una crisi del debito, come fornire sussidi di disoccupazione, assistenza alimentare o assistenza sanitaria.

ARTICOLI CORRELATI:

El Salvador paga il debito di $800 milioni nonostante il crollo di Bitcoin!

L’impatto del tetto del debito degli Stati Uniti su economia e mercati

Crisi del Debito: l’Italia rischia piu’ di tutti con l’aumento dei Tassi