Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Il rally di Natale, o Santa Claus rally, descrive un aumento sostenuto del mercato azionario che si verifica nella settimana che precede il 25 dicembre. Tuttavia, c’è qualche disaccordo tra gli investitori sul fatto che questi rally avvengano nella settimana prima o quella dopo il Natale.

I media si riferiscono al rally di Natale come il periodo che inizia con il Black Friday (il giorno dopo il Ringraziamento) e continua per tutto il mese di dicembre. Questa definizione è molto meno scientifica e non dovrebbe essere considerata con lo stesso livello di confidenza statistica di quella originale definita da Yale Hirsch.

Prima del periodo natalizio, quando c’è ancora molta liquidità, molti partecipanti al mercato aggiustano i portafogli. Inoltre, la maggior parte degli investitori si prende una pausa approfittando delle festività.

Il Santa Claus Rally crea interessanti notizie quando si verifica, ma contare su di esso non può essere una strategia di investimento.

Cosa provoca il rally di Natale?

Alcuni ritengono che il rally sia causato dal temporaneo ottimismo rialzista dovuto alle festività e dagli investitori che investono i loro bonus. Ci sono anche tendenze di calendario più generali chiamate “effetto vacanze” o “effetto weekend lungo”, in cui si teorizza che il mercato azionario abbia prestazioni migliori rispetto alla media prima dei periodi di vacanza. Ciò potrebbe essere dovuto al fatto che volumi di scambio più leggeri durante questi periodi rendono più facile per gli investitori rialzisti spostare il mercato.

Altri insistono sul fatto che il Santa Claus Rally sia legato all’aumento delle spese per le vacanze. In effetti, una forte spesa al dettaglio è vista come un importante indicatore economico della crescita e di conseguenza promuove un comportamento rialzista.

Ci sono anche teorie secondo cui i rally di Natale si verificano perché gli investitori istituzionali si prendono una pausa nel periodo natalizio e gli investitori al dettaglio, che tendono ad essere più rialzisti, sono in grado di esercitare un impatto maggiore sul mercato.

Un’altra teoria è che gli investitori si stiano posizionando per il “January Effect“, un fenomeno che si ritiene che sia il risultato della vendita delle perdite fiscali a dicembre per bloccare le perdite, seguite da riacquisti a gennaio, in conformità con le regole di “wash-sale” di 30 giorni stabilite dall’IRS per l’assunzione di minusvalenze.

I dati relativi al rally di Natale

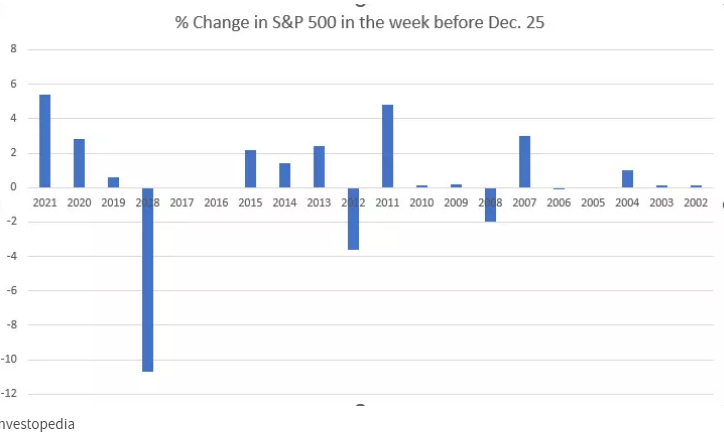

Negli ultimi 20 anni il rendimento medio dell’S&P 500 nella settimana precedente al 25 dicembre è stato dello +0,385%, o effettivamente piatto. Di queste 20 settimane, 13 hanno avuto un rendimento positivo, 5 un rendimento negativo e 2 sono state piatte. L’intervallo andava dal +5,4% nel 2021 al -10,7% nel 2018. Tra i giorni vincenti, il ritorno medio è stato dell’1,58%, mentre la perdita media è stata del -3,28%.

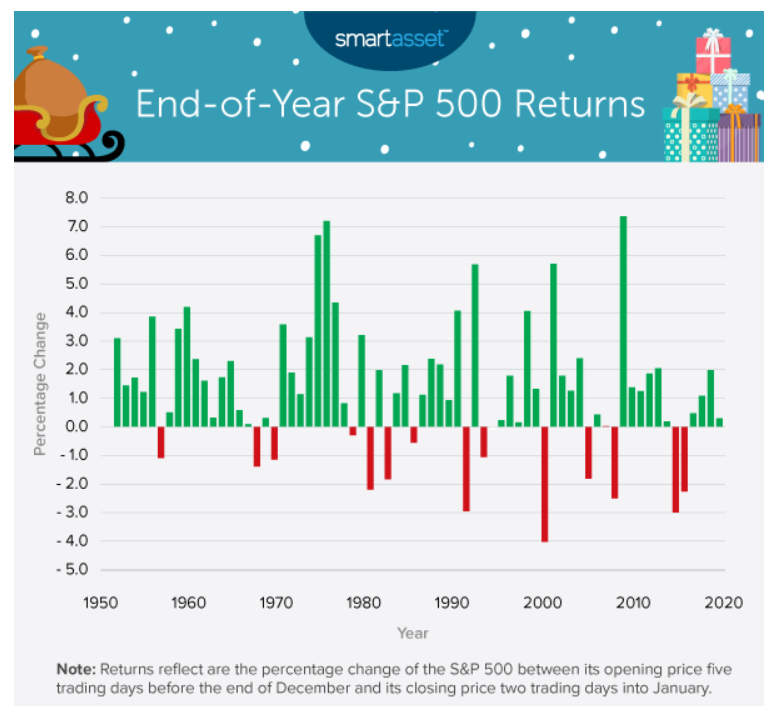

Analizzando le performance dell’S&P 500 tra il 1950 e il 2020 negli ultimi cinque giorni di negoziazione di dicembre e i primi due di gennaio si ottengono risultati un po’ diversi.

Il rally di Natale si è materializzato circa il 79% delle volte dal 1950, con un aumento medio dell’S&P 500 dell’1,33%. La percentuale è significativamente più alta della probabilità di un aumento di tale importo in un qualsiasi periodo di negoziazione di sette giorni, che è pari al 31%. In altre parole, i rally di Natale avvengono più del doppio di quanto ci si aspetterebbe.

I rendimenti dell’S&P 500 durante gli ultimi cinque giorni di negoziazione di dicembre e i primi due del nuovo anno successivo sono stati positivi in 55 dei 70 anni tra il 1950 e il 2020 e negativi solo in 15.

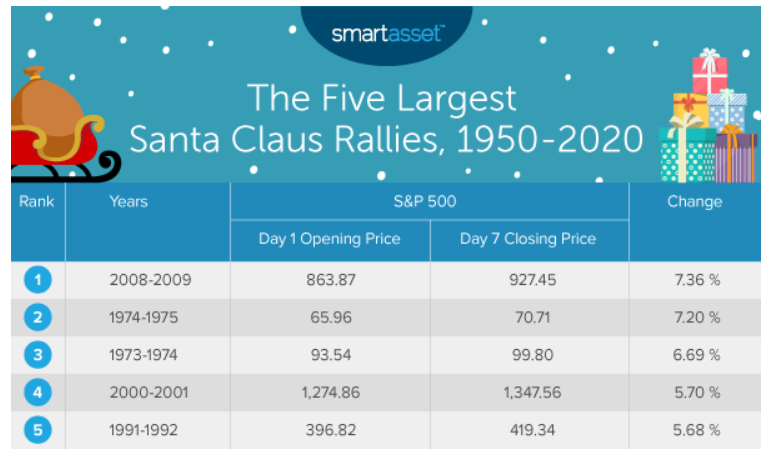

Il rally più grande si è verificato tra il 2008 e il 2009 mentre quello del 1974-1975 è al secondo posto. Durante gli ultimi cinque giorni di negoziazione del 2008 e i primi due giorni di negoziazione del 2009, l’S&P 500 è aumentato di circa 63 punti, ovvero del 7,36%. La tabella seguente mostra i cinque rally di Natale più grandi tra il 1950 e il 2020.

I rally di Natale e le recessioni

È interessante notare che i due rally di Natale più grandi si sono verificati verso la fine di due significative recessioni.

Tra l’inizio del 1950 e l’inizio del 2020, ci sono stati in totale 10 recessioni. Il rally si è verificato sette volte su 10. Data la piccola dimensione del campione, il Santa Claus rally durante le recessioni è avvenuto con una frequenza paragonabile al tasso tipico del 79%.

La tabella seguente mostra le recessioni che si sono sovrapposte alla fine dell’anno, nonché i rendimenti dell’S&P 500 durante il periodo preso in esame.

ARTICOLI CORRELATI:

Le performance del mercato azionario in base ai rendimenti delle obbligazioni

La scadenza delle opzioni (OpEx): in che modo influenza il mercato azionario?