Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Dai FOMC minutes di giugno è emersa la determinazione della Fed a fare di tutto per evitare che l’inflazione diventi radicata, anche se ciò potrebbe rallentare l’economia. Lo scorso mese i funzionari della Fed hanno votato per un aumento dei tassi d’interesse di 75 punti base, anticipando un aumento di 50 o 75 punti base alla riunione di luglio. Un aumento di quell’entità non si vedeva dal 1994.

Molti partecipanti ritengono che una posizione ancora più restrittiva possa essere appropriata nel caso in cui le pressioni inflazionistiche dovessero rimanere elevate. Per la Fed adesso è importante mantenere intatta la propria credibilità nel riuscire a controllare l’inflazione. Nonostante i funzionari politici abbiano riconosciuto la possibilità che la crescita economica rallenti, il ritorno dell’inflazione al target del 2% è il loro obiettivo principale.

I punti chiave dei FOMC minutes di giugno

- I responsabili politici sono pronti ad aumentare i tassi d’interesse a livelli ritenuti restrittivi per l’economia, se necessario;

- Non è presente alcuna indicazione che i membri del FOMC aumenteranno i tassi di 75 punti base alla riunione di luglio: il verbale afferma che i partecipanti hanno ritenuto che un aumento di 50 o 75 punti base sarebbe probabilmente appropriato alla prossima riunione;

- I funzionari sono molto più preoccupati che l’inflazione diventi radicata e che si stabilizzi a livelli elevati piuttosto che per il rallentamento della crescita e per il mercato del lavoro;

- I funzionari hanno esplicitamente riconosciuto di essere disposti ad accettare il prezzo di un’economia più debole per tenere a bada l’inflazione;

- La presidente della Fed di Kansas City Esther George è stata l’unica a dissentire dall’aumento di 75 punti base ma era favorevole a un aumento di mezzo punto percentuale.

La recessione è sulla bocca di tutti ma non della Fed

I FOMC minutes di giugno erano pieni di riferimenti alle pressioni inflazionistiche e di spiegazioni sul perché possano richiedere tempo per allentarsi. La parola “inflazione” è stata citata per ben 90 volte mentre non c’è stato alcun riferimento alla recessione.

Powell continua a sostenere che l’economia è forte e che esistono percorsi per ridurre l’inflazione senza danneggiare il mercato del lavoro. Tuttavia ha riconosciuto che tale impresa potrebbe non essere così facile.

Gli economisti hanno declassato le previsioni di crescita sulla scia dei dati deboli della spesa dei consumatori, un inasprimento delle condizioni finanziarie e un calo dell’attività manifatturiera.

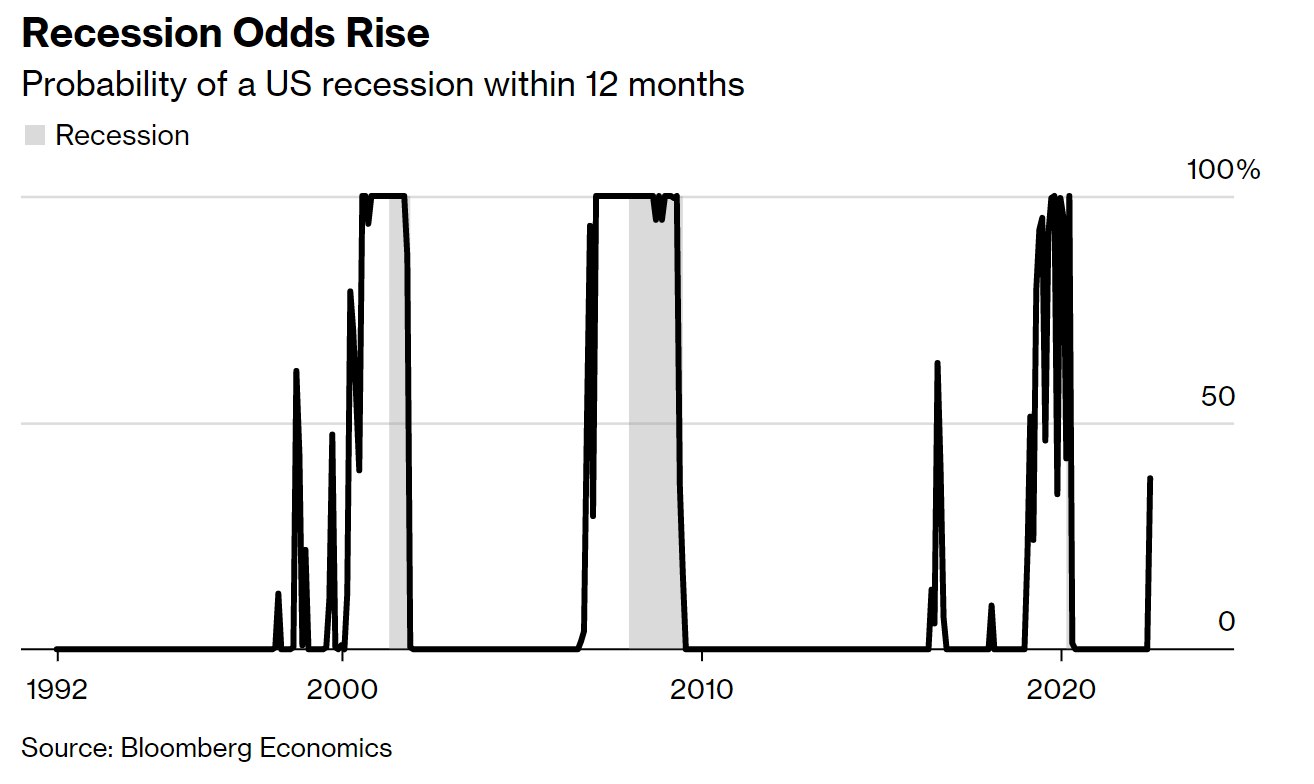

La spesa dei consumatori statunitensi è scesa a maggio per la prima volta quest’anno e i mesi precedenti sono stati rivisti al ribasso. I tassi sui mutui sono raddoppiati dall’inizio dell’anno e stanno raffreddando il mercato immobiliare. Secondo Bloomberg, le probabilità di una recessione negli Stati Uniti nei prossimi 12 mesi si aggirano al 38%.

Anche i mercati monetari sembrano preoccupati per l’economia. I trader che cercano di anticipare i movimenti della Fed stanno scommettono su un’inversione della rotta entro la prima metà del 2023.

I commenti di Powell

Powell sembra concentrato sulle aspettative di inflazione dei consumatori, che sono per lo più influenzate dai prezzi del cibo e dell’energia. Nella sua conferenza stampa successiva all’ultimo incontro della Fed, Powell ha citato l’indagine preliminare dell’Università del Michigan sulle aspettative di inflazione tra i fattori che hanno spinto la Fed ad aumentare i tassi di 75 punti base. La lettura preliminare mostrava che gli americani si aspettavano un’inflazione del 3,3% nei prossimi 5-10 anni, ma è stata rivista al 3,1% nel rapporto finale pubblicato il 24 giugno.

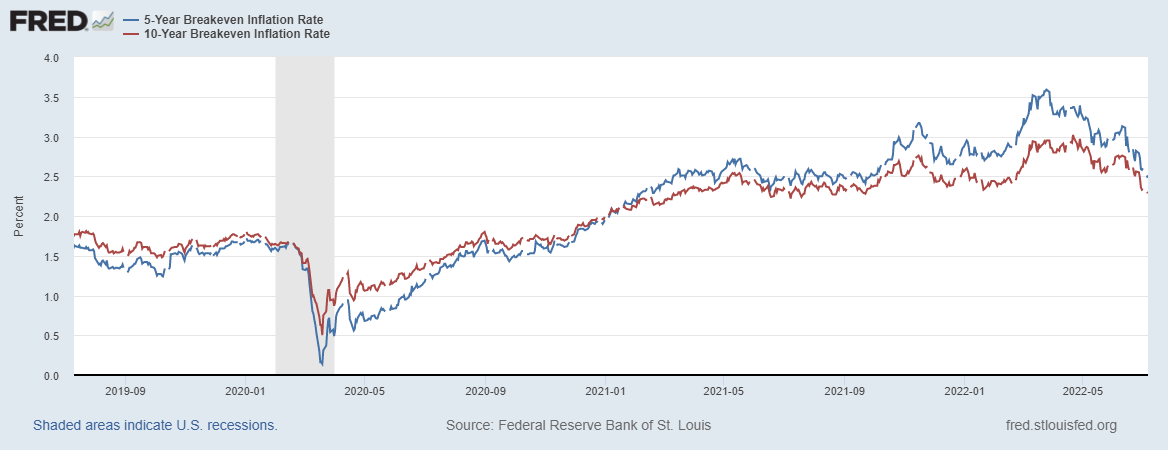

Le aspettative di inflazione del mercato invece sono diminuite. I breakeven inflation a 5 e 10 anni hanno toccato il picco ad aprile e da lì sono scesi. Nei prossimi 10 anni il mercato si aspetta un’inflazione intorno al 2,3%, abbastanza vicina al target della Fed. Le aspettative per i prossimi 5 anni sono scese al 2,5%.

Come si sono mossi i mercati dopo i FOMC minutes di giugno?

I rendimenti dei Treasury a due anni, tra i più sensibili alla politica della Fed, sono aumentati a seguito della pubblicazione del verbale. Dopo aver raggiunto il 3,4% a metà del mese di giugno, i rendimenti hanno cominciato a scendere portandosi sotto il 3%. Nella sessione di ieri sono tornati di nuovo al di sopra di quella soglia.

Anche il decennale è salito ma è rimasto al di sotto del 3%. Lo spread tra questi due rendimenti, ampiamente seguito come segnale di recessione, è sceso ulteriormente ed è rimasto in territorio negativo per il secondo giorno consecutivo. Questo spread deve rimanere negativo per un periodo di tempo sufficientemente lungo per fornire un segnale affidabile di recessione.

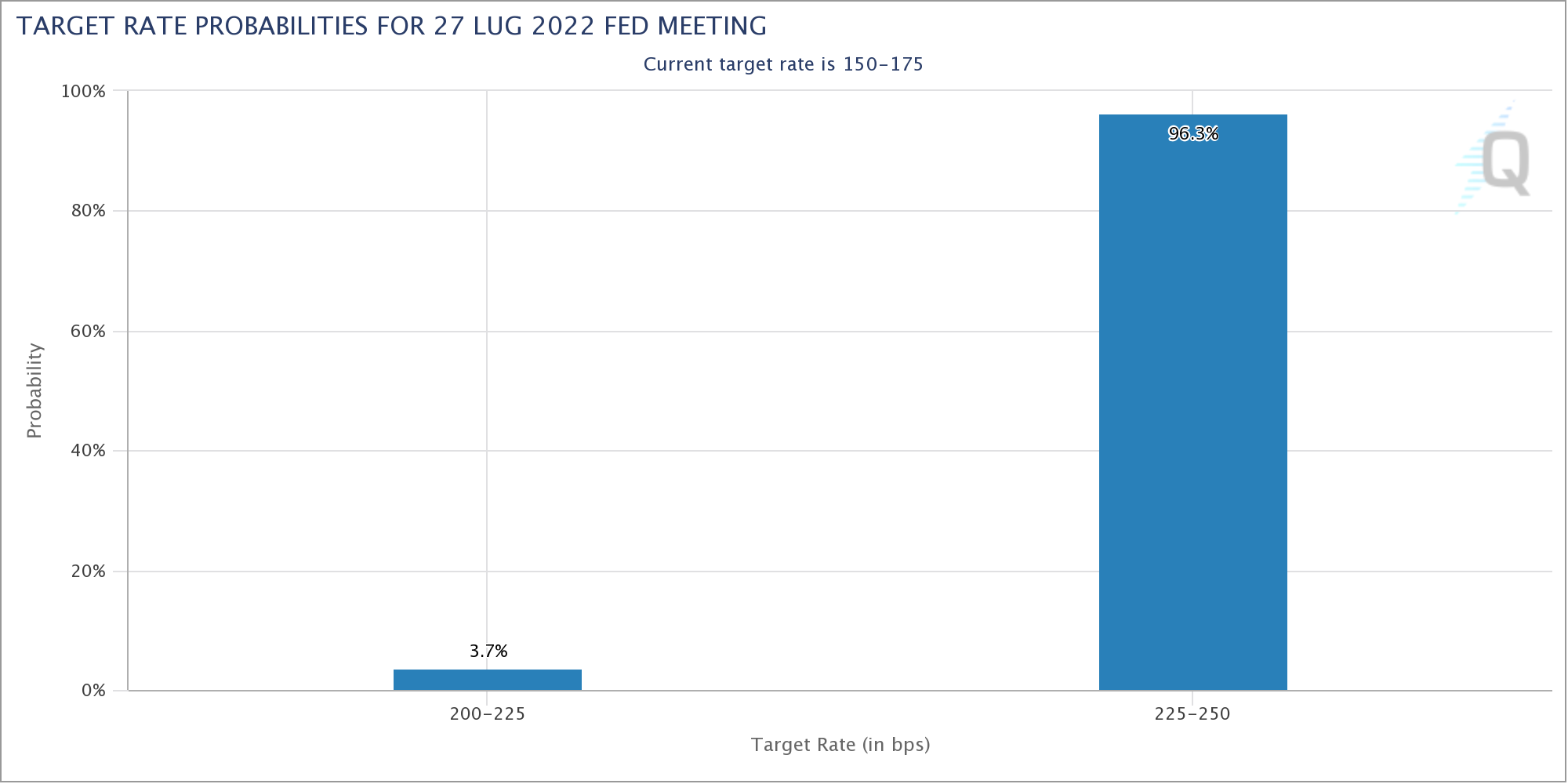

Le aspettative sui tassi d’interesse per la riunione di luglio sono rimaste pressoché invariate a seguito dell’uscita dei FOMC minutes di giugno. Il mercato sta pienamente scontando un aumento di 75 punti base.

L’indice del dollaro americano ha continuato ad apprezzarsi, guadagnando lo 0,52%. Di conseguenza, l’euro ha continuato a sprofondare. Il tasso di cambio EUR/USD sembra ormai determinato a raggiungere la parità.

Gli indici azionari invece hanno chiuso in leggero guadagno.

ARTICOLI CORRELATI:

Banche centrali: come stanno influenzando i mercati finanziari?

Riunione della BCE: termine degli acquisti e nuove proiezioni