Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

La volatilità è una misura statistica della dispersione dei rendimenti per un dato titolo o indice di mercato. Nella maggior parte dei casi, più alta è la volatilità, più rischioso è il sottostante. La volatilità è spesso misurata come deviazione standard o varianza tra i rendimenti di quel asset. In questo post ci occuperemo della volatilità del forex e come essa viene impattata dalle politiche monetarie delle banche centrali.

Cosa influenza la volatilità delle valute?

La volatilità delle valute è influenzata dalle decisioni delle banche centrali sui tassi d’interesse. Naturalmente, questa non è una relazione a senso unico. I tassi d’interesse sono essi stessi influenzati dalla volatilità, poiché le fluttuazioni di breve e lungo termine influenzano fortemente le decisioni delle banche centrali. La questione che voglio discutere in questo articolo riguarda l’impatto dei tassi d’interesse e delle politiche monetarie sulle decisioni degli investitori e sulla volatilità del mercato del forex.

I differenziali dei tassi d’interesse

I differenziali tra i tassi d’interesse aumentano il numero di transazioni sul mercato e creano opportunità che vengono sfruttate dagli speculatori. Il crescente divario tra i tassi d’interesse dei mercati emergenti e dei mercati sviluppati è stato accoppiato con una diminuzione della volatilità sul mercato del forex.

Innanzitutto, poiché i tassi di interesse e la percezione del rischio sono strettamente correlati tra loro, è controintuitivo pensare che un aumento del divario dei tassi d’interesse tra le nazioni comporti una minore volatilità e una minore percezione del rischio tra i partecipanti al mercato.

Il periodo prima della crisi del 2008

Analizziamo per prima cosa il divario tra i tassi d’interesse dei paesi sviluppati e quelli delle nazioni in via di sviluppo tra il 2000 e il 2007. Il calo dei tassi d’ interesse in tutto il mondo ha dominato questo periodo e i differenziali si sono ampliati. Non c’è stato però un aumento corrispondente della volatilità del forex a lungo termine. Molti mercati emergenti stavano alzando i tassi. Questo suggeriva la probabilità di un rallentamento economico accompagnato da un aumento della volatilità. Tuttavia i partecipanti al mercato si sono rifiutati di adeguarsi a questo fatto, spingendo le valute dei mercati emergenti più in alto. In seguito la volatilità è tornata a “vendicarsi” con l’avvento della crisi del 2008. Il paradigma comune suggerisce che l’allargamento dei divari tra tassi d’interesse dovrebbe essere accoppiato all’aumento della volatilità. Spesso gli operatori di mercato non riconoscono subito il mutato profilo di rischio.

Il carry trade

Un altro aspetto che causa un aumento della volatilità a lungo termine sul mercato del forex è il carry trade. I carry trade sono più attivi verso la fine di un periodo di bassa volatilità. In questi periodi i divari si stanno ampliando e l’attività del carry trade ha un rischio maggiore.

In altre parole, il contesto di bassa volatilità in cui prospera il carry trade è inconciliabile con l’allargamento dei tassi d’interesse. Ciò significa anche che maggiore è la redditività di questo trade, maggiore è il suo rischio.

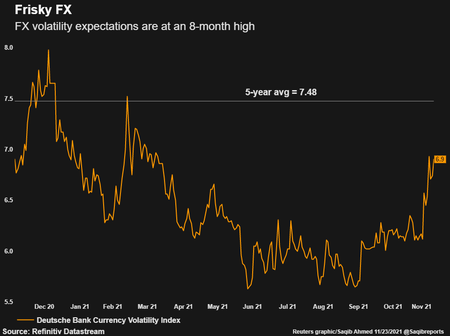

In effetti, il carry trade è forse il più grande motore sul forex in presenza di un basso divario tra i tassi d’interesse e in un ambiente a bassa volatilità. L’irrazionalità di coloro che vi prendono parte è una delle cause dell’eventuale impennata della volatilità del mercato del forex. In questo momento in cui le banche centrali stanno restringendo la politica monetaria, la volatilità del forex è aumentata da livelli davvero bassi.

Le preoccupazioni su come le banche centrali bilanceranno i rischi d’inflazione sono aumentate. L’indicatore della volatilità implicita dell’indice del dollaro di Bloomberg è vicino al massimo di nove mesi. Nel frattempo, i costi di hedging per la sterlina e l’euro si aggirano intorno ai massimi da inizio anno.

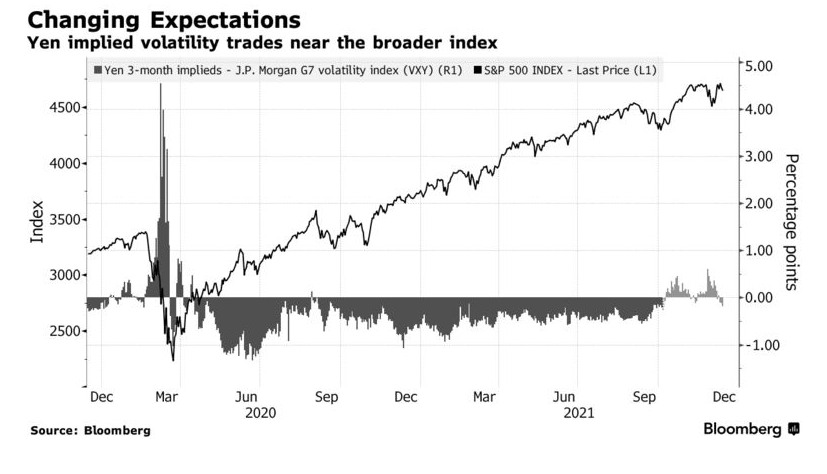

La volatilità dello yen ha toccato il fondo nella seconda settimana di settembre. I costi di copertura sono aumentati in modo incrementale insieme alle aspettative di aumento dei tassi da parte della Fed.

A ottobre, la volatilità a tre mesi della valuta giapponese, spesso vista come una valuta rifugio, si è spostata al di sopra dell’indice di volatilità G-7 di JPMorgan Chase & Co. Questo è avvenuto per la prima volta in oltre un anno, segno che il compiacimento dei mercati sta diminuendo.

Nel frattempo, la domanda di opzioni a più lungo termine ha visto un irripidimento della curva implicita del dollaro USA, in contrasto con gli ultimi tre anni, quando la sua pendenza è stata principalmente determinata dalla diminuzione della volatilità a breve termine. Ci aspetta davvero un periodo interessante per il mercato del forex!