Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Il presidente Joe Biden e il presidente della Camera Kevin McCarthy sono rimasti senza un accordo sul tetto del debito lunedì sera dopo un altro incontro. I due leader hanno definito le loro discussioni come produttive e hanno promesso di continuare a negoziare per evitare un catastrofico default degli Stati Uniti.

“Abbiamo ribadito ancora una volta che il default è fuori discussione e l’unico modo per andare avanti è in buona fede verso un accordo bipartisan“, ha detto McCarthy. Il presidente della Camera si aspetta di parlare quotidianamente con Biden fino a quando non sarà concluso un accordo.

Dopo l’incontro, McCarthy ha sottolineato che i repubblicani non accetterebbero alcuna modifica fiscale. I repubblicani vogliono tagliare la spesa interna per il maggior numero di anni possibile, mentre i democratici hanno offerto tagli più contenuti per un paio d’anni.

I democratici vogliono anche includere limiti di spesa per la difesa in qualsiasi accordo. Ciò crea una tensione chiave per i repubblicani, che vogliono aumentare il budget del Pentagono a scapito di tagli più profondi alla spesa sociale. McCarthy ha detto che i tagli alla difesa non dovrebbero essere sul tavolo.

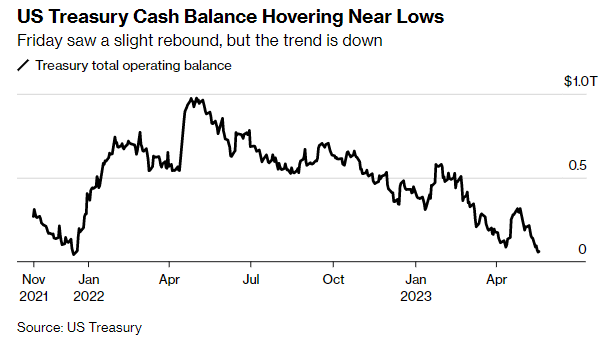

Il Tesoro esaurirà i contanti all’inizio di giugno

Nel frattempo, il segretario al Tesoro Janet Yellen ha affermato che è altamente probabile che il Dipartimento finisca la liquidità all’inizio di giugno.

“Scrivo per notare che stimiamo che è altamente probabile che il Tesoro non sarà più in grado di soddisfare tutti gli obblighi del governo se il Congresso non avrà agito per alzare o sospendere il limite del debito entro l’inizio di giugno, e potenzialmente già il 1° giugno”, ha detto lunedì la Yellen in una lettera ai legislatori.

Yellen ha affermato che le stime della tempistica del Tesoro si basano sui dati attualmente disponibili. Continuerà ad aggiornare il Congresso non appena saranno disponibili ulteriori informazioni.

Al 18 maggio, la liquidità del Tesoro ammontava a 57,3 miliardi di dollari. Gli economisti di Goldman Sachs hanno stimato la scorsa settimana che il Tesoro raggiungerà una soglia chiave entro l’8 o il 9 giugno, quando i livelli di liquidità scenderanno al di sotto dei $ 30 miliardi. Il default potrebbe verificarsi in qualsiasi momento successivo.

Yellen ha nuovamente avvertito nella sua lettera che un default degli Stati Uniti causerebbe gravi danni ai mercati finanziari e all’economia. L’impatto sul mercato è una questione aperta. Non sappiamo cosa accadrà alla domanda di titoli del Tesoro. Questa era una delle preoccupazioni principali di Powell durante la resa dei conti del limite di debito del 2013. Nel caso in cui gli investitori evitino i titoli del Tesoro, il governo potrebbe trovare una domanda insufficiente in un’asta di debito, il che sarebbe devastante, perché il Tesoro fa affidamento sulla vendita di nuovo debito per ripagare i titoli in scadenza.

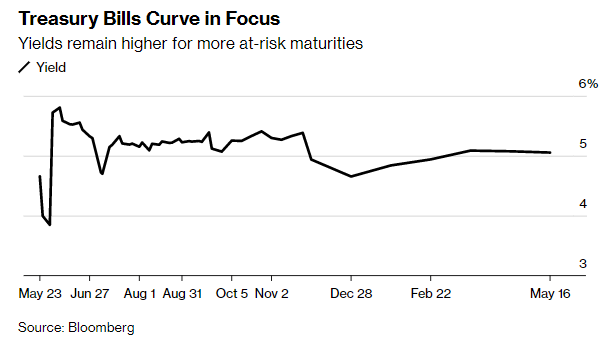

Il premio dei T-Bills intorno alla data X aumenta

Gli investitori hanno aumentato drasticamente il premio che richiedono per detenere titoli statunitensi che sono maggiormente a rischio di insolvenza se il Congresso e la Casa Bianca non riescono a raggiungere un accordo sul tetto del debito.

Mentre i mercati finanziari più ampi sono rimasti ancora relativamente ottimisti, i rendimenti dei titoli in scadenza all’inizio di giugno sono balzati ancora una volta. I tassi sui T-Bills del 6 giugno sono aumentati di oltre 40 punti base ieri a circa il 5,84% e quelli del 1° giugno sono aumentati di oltre 30 punti base al 5,65%. Ciò dimostra che gli investitori stanno evitando gli strumenti che sarebbero tra i primi a fallire se il Tesoro dovesse esaurire i contanti.

Le distorsioni nella curva dei T-Bills

I T-Bills in scadenza dopo la potenziale data X sono stati scambiati con un premio di rendimento significativo per qualche tempo a causa delle preoccupazioni per un default. Ma quel premio è cresciuto e le dislocazioni più notevoli sono per i titoli in scadenza a giugno.

Le distorsioni al rialzo in particolari punti della curva indicano i momenti in cui gli investitori vedono i maggiori rischi di default degli Stati Uniti. In questo momento le distorsioni sono più importanti intorno all’inizio di giugno. Ma gli investitori stanno valutando i rischi anche durante l’estate.

Oltre ai T-Bills, un’altra area chiave da tenere d’occhio è il rischio sovrano USA. I credit default swaps – che fungono da assicurazione per gli investitori in caso di mancato pagamento – degli Stati Uniti sono superiori a quelli dei titoli di Grecia, Messico e Brasile.

L’attenzione sta anche cominciando a rivolgersi alle principali agenzie di rating per vedere come potrebbero reagire se la situazione di stallo dovesse protrarsi fino alla data X.

Nel 2011, Standard & Poor’s ha deciso di privare gli Stati Uniti del rating AAA anche se è stata trovata una soluzione dell’ultimo minuto alla crisi del tetto di quell’anno. Lo scorso mercoledì Moody’s ha affermato di aver sentito le “cose giuste” da Washington, ma i negoziati nella capitale nazionale hanno avuto alti e bassi da allora.

ARTICOLI CORRELATI:

Default USA: cosa succede se il Tesoro esaurisce i contanti?

Tetto del debito USA: Biden incontra McCarthy mentre incombe il default

Tetto del debito USA: cosa succede se non si raggiunge un accordo?

L’impatto del tetto del debito degli Stati Uniti su economia e mercati