Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

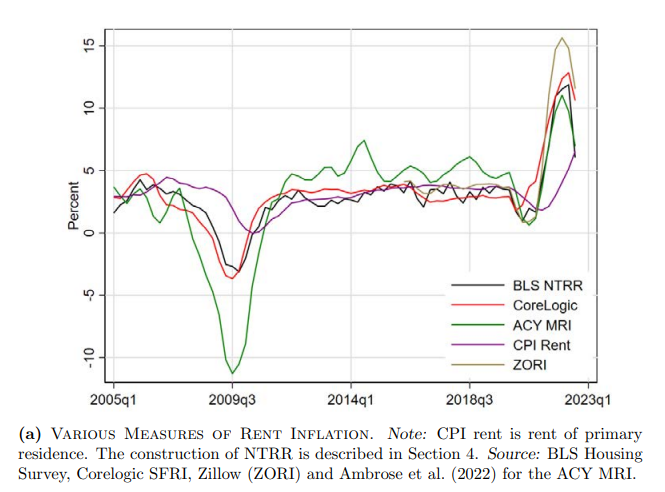

I principali indici di inflazione degli affitti spesso forniscono misurazioni sorprendentemente diverse tra loro. La discrepanza è quasi interamente spiegata dalle differenze nella crescita dell’affitto per i nuovi inquilini rispetto alla crescita media dell’affitto per tutti gli inquilini.

La Fed di Cleveland ha creato un nuovo indice che si basa solo sui contratti di locazione degli inquilini che si sono trasferiti di recente e lo ha confrontato con un altro che misura la media degli affitti per tutti gli inquilini. L’inflazione degli affitti per i nuovi inquilini guida l’indice ufficiale del BLS di quattro trimestri.

Le divergenze tra gli indici dell’inflazione degli affitti

Poiché l’affitto è la componente più importante dell’indice dei prezzi al consumo, questo ha implicazioni per la comprensione delle dinamiche dell’inflazione aggregata e della politica monetaria. Gli alloggi infatti costituiscono il 32% del CPI.

La misurazione accurata dell’inflazione dipende quindi in modo critico dalla misurazione accurata dell’inflazione degli affitti. È quindi preoccupante che gli indici degli affitti differiscano così tanto tra di loro. Ad esempio, in Q1 2022 l’indice Zillow Observed Rent (ZORI) e l’indice di rendita marginale (ACY MRI) hanno raggiunto il 15% e il 12% rispettivamente, mentre il CPI ufficiale per l’affitto era del 5,5%:

Se la lettura di Zillow avesse sostituito la misura ufficiale dell’affitto, allora la lettura headline del CPI di maggio dell’8,6% sarebbe stata di oltre 3 punti percentuali più alta. Si tratta di discrepanze consequenziali maggiori di qualsiasi distorsione storica del CPI. Differenze di questo grandezza hanno conseguenze per l’economia immobiliare, la politica monetaria e la misurazione del PIL.

Le principali differenze tra misure alternative di inflazione degli affitti sono dovute a differenze nell’ambito delle fonti dei dati sottostanti.

Gli indici degli affitti

L’indagine sugli affitti del BLS, che è alla base del CPI degli affitti, è basata su un campione casuale e pienamente rappresentativo del patrimonio immobiliare in affitto nelle città degli Stati Uniti. Al contrario, sia il CoreLogic Single-Family Rent Index (SFRI) che Io Zillow Observed Rent si basano su campioni di unità in affitto unifamiliari principalmente di livello superiore.

L’ACY MRI copre invece i complessi di appartamenti più grandi in una zona ristretta mentre l’indice degli affitti del CPI e l’indice Owner Equivalent Rent (OER) utilizzano le variazioni semestrali della crescita media dell’affitto su un campione fisso di unità locative.

Inoltre, il CPI misura la crescita degli affitti di fronte a tutti gli occupanti, mentre le misure alternative seguono la crescita degli affitti per i nuovi inquilini. Solo il CPI adegua i dati all’invecchiamento, ai cambiamenti strutturali e alle modifiche nella fornitura di servizi di pubblica utilità.

Qual è l’indice migliore per valutare la politica monetaria?

Per considerazioni di politica monetaria, non è chiaro quale sia l’indice di affitto preferibile. Diversi modelli portano a conclusioni diverse. In alcuni modelli, la banca centrale dovrebbe distinguere tra gli sviluppi dei prezzi in diversi settori e mirare di più ai prezzi persistenti. Relativamente pochi modelli che studiano la politica ottimale includono gli alloggi. Per quanto ne sappiamo, nessun modello di politica monetaria ha affrontato il tema della misurazione ottimale dell’inflazione degli affitti.

I risultati della ricerca della Fed

I risultati della Fed di Cleveland mostrano che l’indice dei nuovi inquilini sta ora diminuendo rapidamente, da un picco intorno al 12%. I ricercatori hanno scoperto che i loro dati sui nuovi inquilini tendono ad anticipare di circa un anno le misure delle abitazioni del BLS dell’indice dei prezzi al consumo, mentre per la misura di tutti gli inquilini il divario è di circa un quarto.

A causa dei meccanismi con cui le abitazioni vengono catturate nei dati ufficiali sull’inflazione, in genere c’è un intervallo di tempo prolungato prima che le condizioni di mercato in tempo reale si manifestino nei numeri. Ciò può lasciare i responsabili politici della Fed un po’ ciechi quando si tratta dei costi dello shelter, che sono la componente più importante del paniere del CPI.

Per questo motivo, il nuovo indice costruito dalla Fed di Cleveland in collaborazione con il BLS potrebbe essere il nuovo indicatore di inflazione più importante in questo momento.

I ricercatori citano un dibattito in corso sul fatto che i numeri dell’inflazione principale debbano utilizzare dati sulle abitazioni basati sull’intero mercato degli affitti o solo sui nuovi inquilini. Il primo copre l’esperienza finanziaria di una gamma molto più ampia di persone, mentre il secondo è più efficace nel cogliere gli ultimi movimenti dei prezzi di mercato.

ARTICOLI CORRELATI:

CPI USA di novembre sotto le stime conferma il picco dell’inflazione

Inflazione statunitense sotto le aspettative a ottobre: salgono azioni e obbligazioni

Inflazione secolare: le tendenze globali che contribuiscono al cambiamento di regime inflazionistico