La reflazione è un insieme di politiche fiscali e monetarie progettate per espandere la produzione, stimolare la spesa e frenare gli effetti della deflazione. Si verifica dopo un periodo di incertezza economica o di recessione. Il termine può essere utilizzato anche per descrivere la prima fase della ripresa economica dopo un periodo di contrazione.

Questo periodo è caratterizzato dalla riaccelerazione della prosperità economica che mira a ridurre l’eventuale eccesso di capacità nel mercato del lavoro.

Il termine fu coniato per la prima volta dall’economista neoclassico americano Irving Fisher, in seguito al crollo del mercato azionario del 1929.

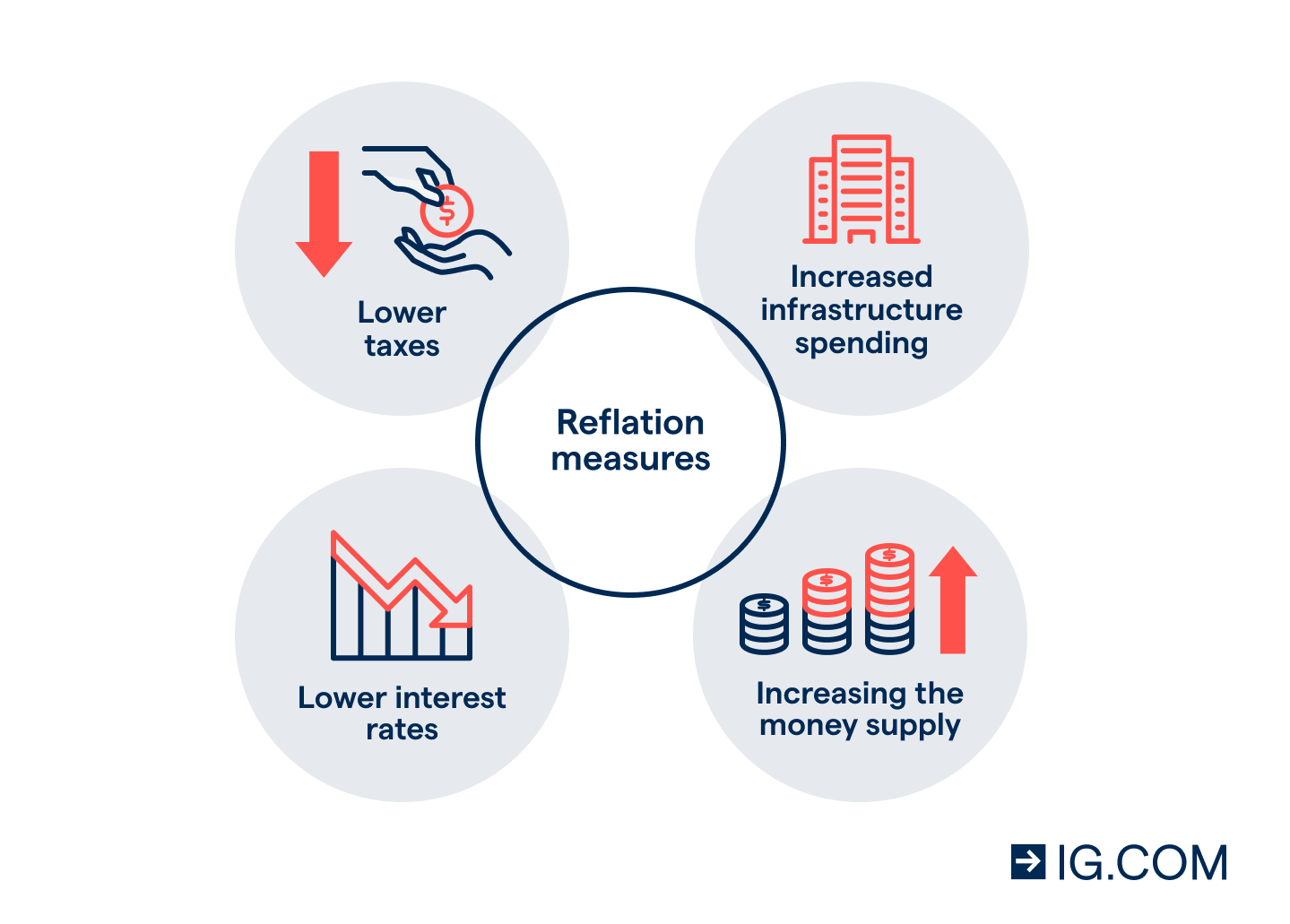

Le politiche reflazionistiche

Le politiche reflazionistiche in genere includono:

- la riduzione delle tasse: pagare meno tasse rende le aziende e i dipendenti con più reddito disponibile da spendere per aumentare la domanda e i prezzi dei beni;

- abbassamento dei tassi d’interesse, rendendo più economico prendere in prestito denaro e meno gratificante il risparmio, incoraggiando le persone e le imprese a spendere di più;

- aumentare l’offerta di moneta diminuendo il costo del denaro e generando più investimenti;

- progetti di investimento che creano posti di lavoro, aumentando i dati sull’occupazione e il numero di persone con potere di spesa.

In breve, le misure reflazionistiche mirano ad aumentare la domanda di beni offrendo alle persone e alle aziende più soldi e motivazione a spendere di più.

Esempi di reflazione

Sulla scia della Grande Recessione, l’economia statunitense è rimasta debole e la Federal Reserve ha lottato per creare inflazione, anche dopo aver utilizzato diversi strumenti di politica monetaria reflazionistica, come tassi di interesse più bassi e aumento dell’offerta di moneta. Tuttavia, l’emanazione del Troubled Asset Recovery Plan (TARP) e dell’American Recovery and Reinvestment Act nel 2009, nonché il taglio delle tasse Trump nel 2017, hanno portato a una ripresa dalla Grande Recessione.

L’economia statunitense è cresciuta del 2,3% dal 2009 al 2019.

I maggiori vincitori della reflazione tendono ad essere le azioni di materie prime, banche e le value stocks.

Per far riprende l’economia dalla recessione del covid, il governo statunitense ha messo in atto il piano di stimoli fiscali più grande del dopoguerra. Questo piano, insieme alle politiche di quantitative easing hanno fatto entrare l’economia in un processo che è durato per oltre un anno.

Le differenze tra reflazione e inflazione

È importante non confondere la reflazione con l’inflazione. In primo luogo, la reflazione non è per niente negativa. È un periodo di aumento dei prezzi in cui un’economia si sforza di raggiungere la piena occupazione e la crescita.

L’inflazione, d’altra parte, è spesso considerata negativa in quanto è caratterizzata da prezzi in aumento durante un periodo di piena capacità. Inoltre, i prezzi aumentano gradualmente durante un periodo di reflazione e velocemente durante un periodo di inflazione. In sostanza, la reflazione può essere descritta come inflazione controllata.

Come performano gli asset in reflazione?

In ordine di esposizione, l’asset allocation in reflazione deve comprendere l’azionario, il valutario, le materie prime e le obbligazioni. Il fixed income non performa bene in reflazione perché i rendimenti obbligazionari tendono ad aumentare. Tuttavia i Treasury Inflation Protected Securities (TIPS), insieme agli high yield bond e ai prestiti a leva, performano bene.

Il dollaro tende ad essere ribassista mentre le valute dei mercati emergenti sono più forti. Le materie prime, soprattutto quelle industriali, sono rialziste mentre l’oro è neutrale/ribassista.

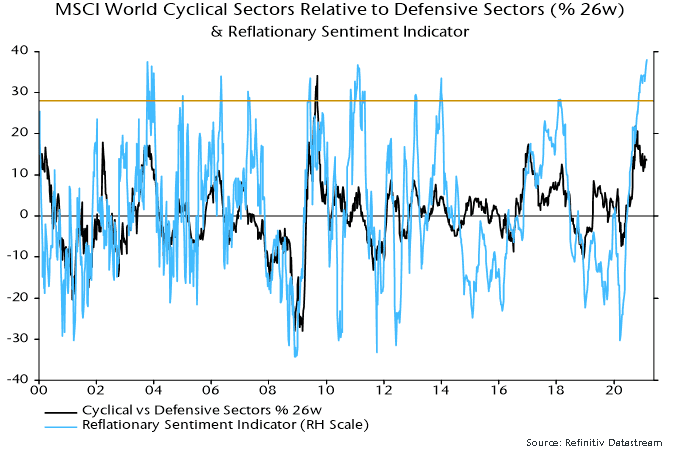

Per quanto riguarda invece i settori, i consumer discretionary, l’energy, le industrials e financials portano le performance maggiori. I settori peggiori sono invece le consumer staples, utilities, communication services e healthcare.

I migliori fattori sono le secular growth, le momentum stocks, le small cap, le aziende cicliche e quelle ad alto beta. Viceversa le aziende low beta e le difensive non performano bene.