Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Inflazione in calo, crescita debole: dove sta andando l’economia globale

🇺🇸 USA – Il lavoro rallenta, ma l’economia non molla (per ora) Negli Stati Uniti sta succedendo qualcosa di sottile ma importante: il mercato del lavoro non è più il motore che spinge l’economia, ma nemmeno il punto di rottura che segnala una recessione. A

Il set di dati Dimson-Marsh-Staunton contiene dati annuali sulle performance degli asset in diversi regimi di inflazione dal 1900 al 2010. I regimi di inflazione presi in esame sono:

- grave inflazione: anni in cui l’inflazione annuale supera il 10%. Nei 111 anni presi in esame ci sono stati otto anni in cui ciò si è verificato, rappresentando il 7,21% di tutte le osservazioni.

- inflazione elevata: periodi nei quali l’inflazione è stata superiore al 4%. Ci sono stati 20 anni nel periodo di raccolta dei dati in cui ciò si è verificato ( il 18,92% di tutte le osservazioni).

- inflazione moderata: quando l’inflazione era compresa tra la fascia alta dell’obiettivo della Fed (2,0%) e la media post-1971 (4,40%). Gli anni di inflazione moderata sono stati 46, ovvero il 41,44% di tutte le osservazioni.

- bassa inflazione: quando l’inflazione era compresa tra zero e l’1,60%. Ciò si è verificato 19 volte (il 17,12% di tutte le osservazioni).

Grave inflazione

Una forte inflazione è negativa per le performance delle obbligazioni e delle azioni statunitensi. Durante gli anni in cui l’inflazione è rimasta a livelli estremi, le obbligazioni non hanno mai registrato un rendimento reale positivo, perdendo in media il 12,19%. Le azioni invece hanno registrato tre anni positivi su otto ma hanno comunque perso una media del 7,33%.

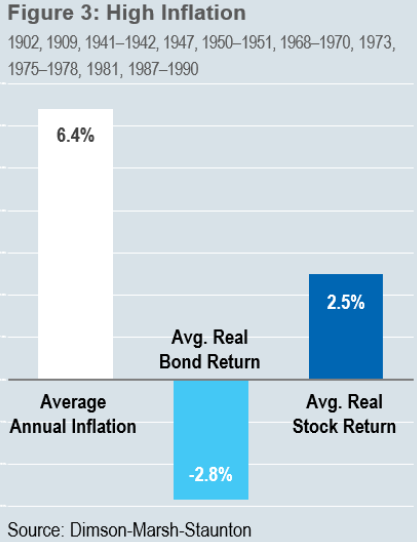

Alta inflazione

L’inflazione elevata porta performance obbligazionarie negative, con una perdita reale media del 2,84%. Le obbligazioni hanno avuto rendimenti positivi in sei dei 20 anni caratterizzati da alta inflazione (il 30% delle volte).

Le azioni si comportano significativamente meglio rispetto alle obbligazioni in un regime di inflazione elevata, fornendo un rendimento reale medio del 2,51%. Le azioni hanno avuto rendimenti reali positivi in 11 dei 20 anni di alta inflazione (il 55% delle volte).

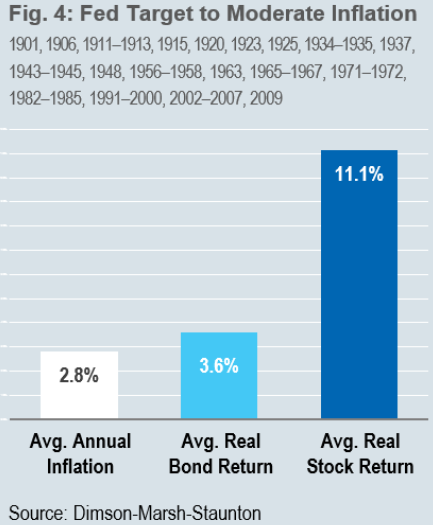

Inflazione moderata

Le obbligazioni e le azioni statunitensi hanno rendimenti positivi durante i periodi di inflazione moderata. Le obbligazioni hanno ottenuto un rendimento reale medio del 3,58% mentre quello delle azioni è stato pari all’11,14%.

Le obbligazioni hanno avuto performance positive in 29 dei 46 anni in cui l’inflazione è stata moderata (il 63% delle volte). Dall’altra parte, le azioni hanno ottenuto rendimenti reali positivi in 36 dei 46 anni (il 78,2% delle volte).

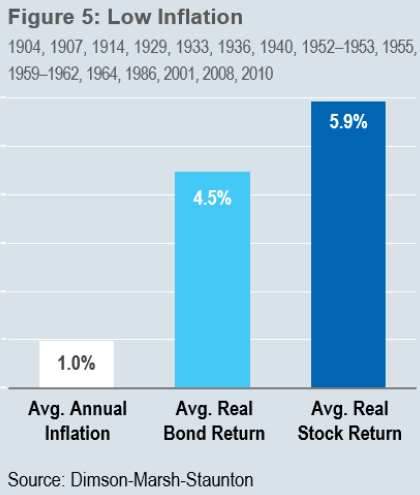

Bassa inflazione

Gli ambienti a bassa inflazione sono molto buoni per le obbligazioni statunitensi e generalmente buoni per le azioni. Il rendimento medio del 5,92% delle azioni è stato ridotto da tre anni molto sfortunati: 1907 (-30,04%), 1929 (-14,72%) e 2008 (-37,29%). In regimi di bassa inflazione le obbligazioni sono andate molto bene e hanno fornito rendimenti reali positivi in 14 dei 19 anni (il 74% delle volte). La loro performance reale media è stata del 4,47%.

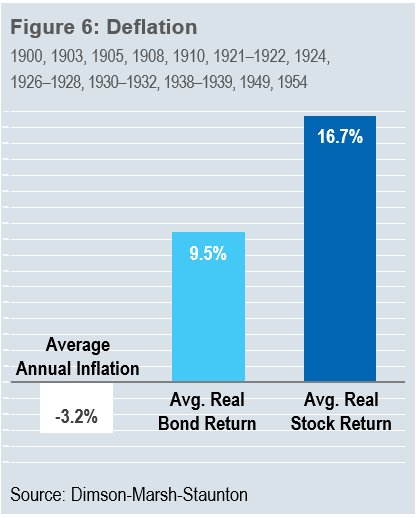

Deflazione

I regimi di deflazione forniscono il contesto migliore per le obbligazioni, che hanno ottenuto rendimenti positivi in ciascuno dei 18 anni in cui si sono verificati. Il guadagno medio per le obbligazioni statunitensi durante la deflazione è stato del 9,45%, il più alto di tutte le osservazioni sotto vari regimi.

Le azioni statunitensi raccontano una storia leggermente diversa. Esse hanno portato performance positive in 14 dei 18 anni (il 77,8% delle volte). Il guadagno medio per le azioni durante la deflazione è stato del 16,74%.

Le azioni fanno molto meglio con una lieve deflazione. Quando la deflazione è compresa tra lo zero e il tre percento, il rendimento medio delle azioni americane è del 23,69 percento, ma quando la deflazione accelera e scende tra il tre e l’11 percento, le azioni vengono colpite, con una perdita media del -1,34 per cento.

ARTICOLI CORRELATI

Le performance degli asset in reflazione