Visione del sottostante

Per stabilire un put ratio spread la visione del sottostante deve essere RIBASSISTA.

Obiettivo

Trarre profitto dal movimento ribassista del prezzo del sottostante con un rischio limitato.

Spiegazione

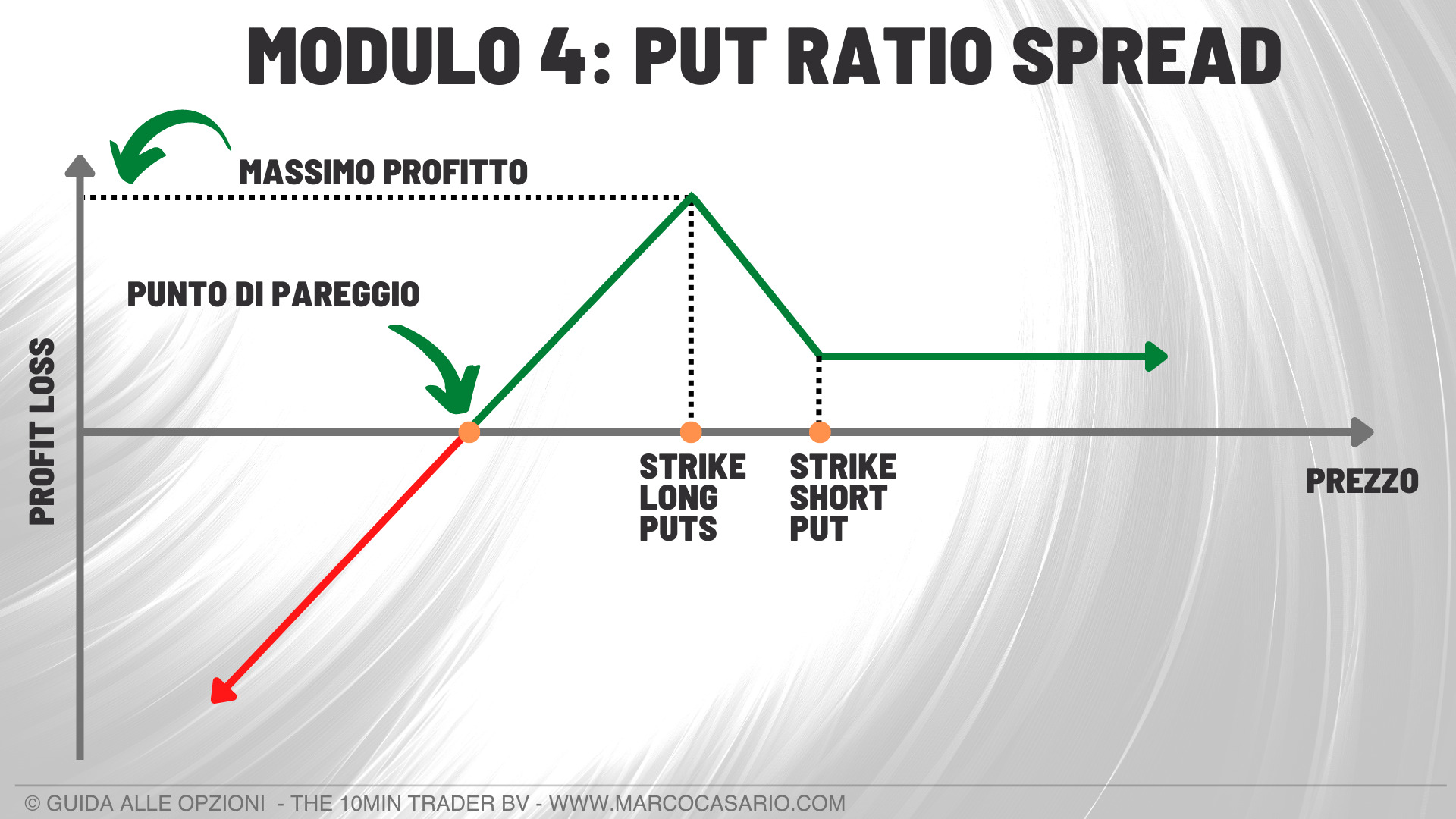

Un put ratio spread viene creato vendendo una put con strike più alto e acquistando due put con strike più basso. Questa strategia può essere stabilita sia per un credito netto che per un debito netto, a seconda del tempo di scadenza, della distanza tra gli strike e del livello di volatilità. Il potenziale profitto è notevole e il rischio è limitato, sebbene sia superiore al costo iniziale per stabilire la posizione. Il profitto viene realizzato se il prezzo del sottostante scende nettamente al di sotto dello strike delle long put.

Esempio di Put Ratio Spread

SELL 1 PUT ITM

BUY 2 PUT ATM

Supponiamo di voler stabilire un put ratio spread vendendo una put con strike a 200 $ e un premio di 5$ e acquistare due put con strike 195 $ e un premio di 2 $ ciascuna.

Massimo profitto

Al ribasso, il potenziale profitto è notevole in quanto la posizione comprende una long put e il prezzo del sottostante può scendere notevolmente.

Al rialzo, il profitto potenziale dipende dal fatto che la posizione sia stabilita per un credito netto o un debito netto. Nel caso di un credito netto, il potenziale profitto è limitato all’importo ricevuto.

In questo esempio:

5 – (2 x 2) = 1 $ x 100 = 100 $

Se alla scadenza il prezzo del sottostante è superiore allo strike più alto, tutte le opzioni scadono senza valore e il credito netto viene mantenuto come profitto. In caso di addebito netto, non c’è profitto e la perdita è pari all’addebito netto e si verifica se tutte le opzioni scadono senza valore.

Massimo rischio

Il massimo rischio è limitato e si realizza se alla scadenza il prezzo del sottostante si trova sullo strike delle long put.

Se la posizione è stabilita per un credito netto, il rischio massimo è uguale alla differenza tra gli strike meno il credito netto comprensivo delle commissioni.

In questo esempio:

(200 – 195) – 1 = 4 x 100 = 400 $

Se la posizione è stabilita per un addebito netto, il rischio massimo è limitato alla differenza tra gli strike più l’addebito netto più le commissioni. Se l’addebito netto fosse stato di 1 $, il rischio massimo sarebbe di 6 $.

Breakeven point

Se la posizione è stabilita per un credito netto, ci sono due punti di pareggio. Il punto di pareggio più alto è uguale allo strike più alto meno il credito netto.

In questo esempio:

200 −1 = 199 $

Il punto di pareggio più basso è uguale allo strike più basso meno il massimo rischio.

In questo esempio: 9

195 − 4 = 191 $

Se la posizione è stabilita per un addebito netto, c’è un solo punto di pareggio che è uguale allo strike più basso meno il massimo rischio.

In questo esempio:

195 – 6 = 189 $

Un put ratio spread equivale a vendere un bull put spread e contemporaneamente acquistare una put con lo stesso strike della long put dello spread. Il premio netto ricevuto dal bull put spread viene utilizzato per pagare almeno in parte la long put. La posizione guadagna se il titolo sottostante scende nettamente oltre lo strike delle long put.

Mentre le long put del put ratio spread non hanno alcun rischio di assegnazione anticipata, la short put ce l’ha. L’assegnazione della short put comporta l’acquisto del sottostante mentre le due long put restano aperte. Ciò non aumenta la potenziale perdita, perché le long put che limitano il rischio della posizione rimangono intatte.

Se si verifica l’assegnazione anticipata della short put e non si desidera una posizione long sul sottostante, si può esercitare una delle long put e lasciare aperta l’altra put oppure si può vendere il sottostante sul mercato e lasciare entrambe le long put aperte.

La posizione alla scadenza dipende dal rapporto tra il prezzo del sottostante e gli strike. Se il prezzo del sottostante è pari o superiore allo strike della short put, tutte le opzioni scadono senza valore e non vi è alcuna posizione sul sottostante.

Se il prezzo del sottostante è inferiore allo strike più alto ma non al di sotto dello strike più basso, la short put viene assegnata e le long put scadono. Il risultato è una posizione long sul sottostante. Poiché le opzioni vengono esercitate alla scadenza se sono un centesimo in the money, se non si desidera una posizione long su azioni, la short put deve essere chiusa prima della scadenza.

Se il prezzo dell’azione è inferiore allo strike inferiore, viene assegnata la short put e vengono esercitate entrambe le long put. Il risultato è una posizione short sul sottostante. Se, in questo caso, non si desidera una posizione short sul sottostante, è necessario vendere una delle long put.

L’impatto delle greche sul Put Ratio Spread

Il delta netto di un put ratio spread varia da −1,00 a +1,00, a seconda della relazione tra il prezzo del sottostante e gli strike.

Una volta stabilita la strategia, il delta iniziale è negativo. Inoltre, il delta diminuisce (diventa più negativo) quando il prezzo del sottostante scende e aumenta quando sale.

Con l’avvicinarsi della scadenza, il delta della posizione si avvicina a +1,00 se la short put è in the money e le long put sono out of the money. In questo caso, il delta della short put si avvicina a +1,00 e i delta delle long put si avvicinano a zero.

Quando il prezzo del sottostante è inferiore allo strike delle long put all’avvicinarsi della scadenza, il delta della posizione si avvicina a -1,00. Questo perché il delta della short put si avvicina a +1,00 e i delta delle long put si avvicinano a -1,00 ciascuno.

Il delta di posizione si avvicina a zero quando il prezzo del sottostante sale al di sopra dello strike della short put, perché i delta di tutte le put si avvicinano a zero.

In generale, un put ratio spread ha un vega netto positivo, perché la posizione ha due long put e una short put. Tuttavia, l’impatto della variazione della volatilità, ovvero il vega netto, varia a seconda della relazione tra il prezzo del sottostante e gli strike e del tempo di scadenza.

Quando viene stabilita la strategia, il vega netto è positivo, perché il vega positivo totale delle due long put è maggiore del vega negativo della short put.

Con l’avvicinarsi della scadenza, se il prezzo del sottostante è vicino o inferiore allo strike delle long put, il vega netto è positivo. Se il prezzo del sottostante è vicino allo strike della short put, il vega netto tende ad essere negativo. Il vega netto si avvicina allo zero se il prezzo del sottostante sale al di sopra dello strike più alto.

In generale, un put ratio spread ha un theta netto negativo perché la posizione è composta da due long put e una short put. Tuttavia, l’impatto del tempo varia a seconda della relazione tra il prezzo del sottostante e gli strike e del tempo alla scadenza.

Quando viene stabilito il put ratio spread, il theta netto è negativo. Questo perché il theta negativo totale delle due long put è maggiore del theta positivo della short put. Di conseguenza, la posizione perde denaro a causa del decadimento temporale.

Con l’avvicinarsi della scadenza, se il prezzo del sottostante è vicino o inferiore allo strike delle long put, il theta netto è negativo. Se invece è vicino allo strike della short put, il theta netto tende ad essere positivo mentre si avvicina a zero se il prezzo del sottostante sale al di sopra dello strike più alto.