Visione del sottostante

Per stabilire una strategia iron condor la visione del sottostante deve essere NEUTRALE.

Obiettivo

Trarre profitto dall’azione del prezzo di un sottostante poco volatile.

Spiegazione

L’iron condor è generalmente considerato una combinazione di due spread: un bear call spread e un bull put spread. Questa strategia prevede quindi quattro diversi contratti, ciascuno con la stessa scadenza e diversi strike. Per costruire un iron condor, un trader vende una call OTM e una put OTM, acquistando contemporaneamente una call OTM e una put OTM. La strategia viene stabilita per un credito netto ed ha una perdita limitata.

Esempio di Iron Condor

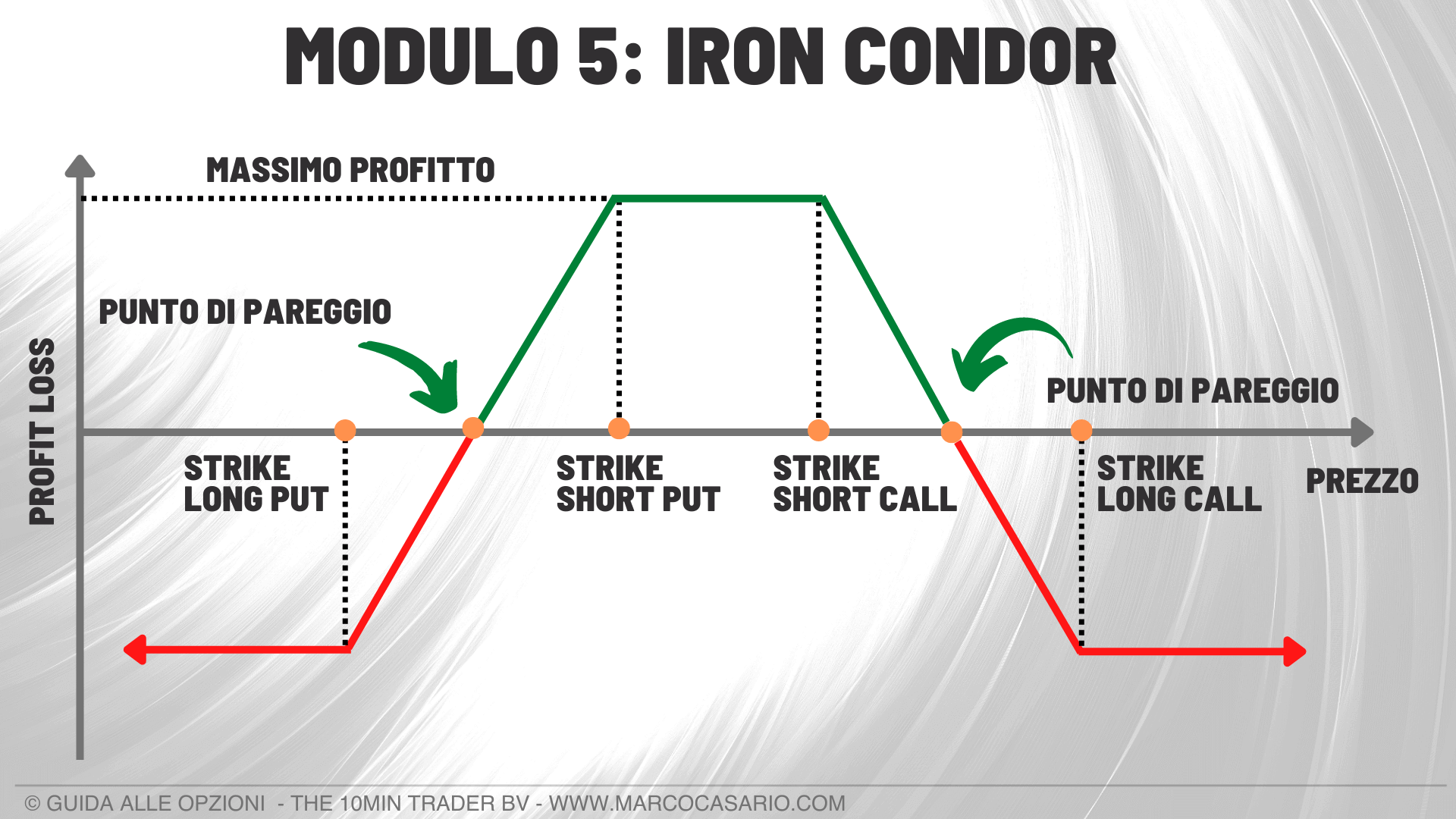

BUY 1 PUT OTM

SELL 1 PUT OTM

SELL 1 CALL OTM

BUY 1 CALL OTM

Supponiamo di costruire un iron condor acquistando una put con uno strike a 50 $ e un premio di 1 $ e una call ad uno strike di 70 con un premio di 1 $. Allo stesso tempo, si vende una put con strike a 55 $ e un premio di $ 1,50 $ e una call con strike di 65 $ e un premio di 1,50 $.

Massimo profitto

Il massimo profitto è il credito ricevuto della costruzione della strategia.

In questo esempio:

(1,50 + 1,50) – (1 + 1) = 1 x 100 = 100 $

Il massimo profitto viene realizzato se il sottostante non si muove molto e rimane tra gli strike delle due opzioni vendute. Questo perché tutte e quattro le opzioni scadono senza valore, e l’intero premio ricevuto dalla posizione viene mantenuto.

Massima perdita

La massima perdita è uguale alla differenza tra lo strike della short put e lo strike della long put meno il premio ricevuto.

In questo esempio:

55 – 50 – 1 = 4 x 100 = 400 $

La massima perdita si realizza se il prezzo del sottostante va al di fuori degli strike interni.

Breakeven point

Ci sono due punti di pareggio.

Il punto di pareggio più alto è uguale allo strike della short call più il premio netto ricevuto.

In questo esempio:

65 + 1 = 66 $

Il punto di pareggio più basso è dato dallo strike della short put meno il premio netto ricevuto.

In questo esempio:

55 – 1 = 54 $

L’iron condor è progettato per generare un piccolo profitto. Sebbene la perdita potenziale sia maggiore del potenziale profitto, rimane comunque limitata.

L’impatto delle greche sull’Iron Condor

Indipendentemente dal tempo alla scadenza e dal prezzo del sottostante, il delta netto di un iron condor rimane vicino allo zero fino a una o due settimane prima della scadenza. Se il prezzo del sottostante è inferiore allo strike più basso, il delta netto è leggermente positivo. Se invece il prezzo del sottostante è al di sopra dello strike più alto, il delta netto è leggermente negativo. Nel complesso, un iron condor non trae profitto dalla variazione del prezzo del sottostante ma dal decadimento temporale fintanto che il prezzo rimane nell’intervallo dove si realizza il massimo profitto.

Gli iron condor hanno un vega negativo. Ciò significa che il credito netto per la creazione della strategia aumenta all’aumentare della volatilità e viceversa. La strategia dovrebbe quindi essere stabilita quando la volatilità è alta e si pensa che diminuirà.

L’iron condor ha un theta netto positivo fintanto che il prezzo del sottostante è nell’intervallo del massimo profitto. Di conseguenza, la strategia guadagna mano mano che ci si avvicina alla scadenza. Tuttavia, se il prezzo del sottostante si sposta al di fuori dell’intervallo del profitto massimo, il theta diventa negativo e la posizione perde denaro all’avvicinarsi della scadenza.