Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

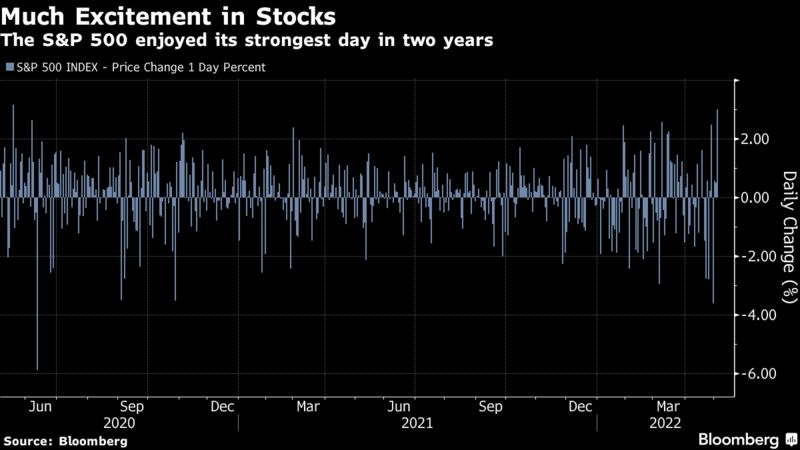

La reazione dei mercati all’aumento dei tassi della Fed annunciato ieri è stata epica. La banca centrale, come ampiamente previsto, ha aumentato i tassi di 50 punti base, il suo più grande aumento in 22 anni. In risposta, il mercato azionario ha avuto il suo giorno migliore in due anni, con l’S&P 500 che ha guadagnato quasi il 3%.

Il Nasdaq ha guadagnato il 3.39% mentre il VIX si è riportato intorno ai 25 punti.

Un aumento di 50 punti base era già stato prezzato dal mercato. Come tutti sappiamo, il mercato azionario reagisce a ciò che si aspetta che accada in futuro, piuttosto che a ciò che è appena accaduto.

I timori che la Fed stesse prendendo in considerazione un aumento di 75 punti base sono svaniti. Durante la sua conferenza stampa, Powell ha affermato che il FOMC non sta attivamente considerando un aumento di quell’entità. È stato a quel punto che l’S&P 500 è decollato.

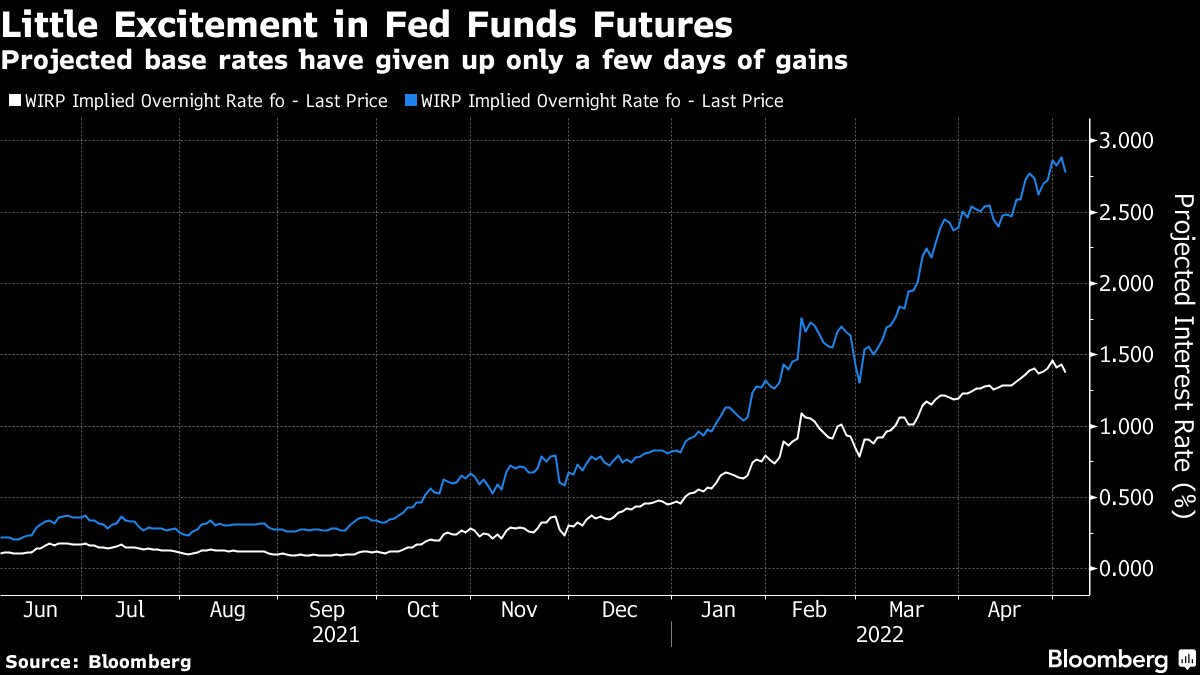

Le aspettative del mercato

Powell ha dichiarato che ulteriori aumenti di 50 punti base sono in programma per i prossimi due incontri. Anche questo è in linea con le aspettative, ma è stato più chiaro ed esplicito di quanto ci si potesse aspettare. I mercati azionari evidentemente non hanno considerato tutto ciò come un grosso problema. Il grafico seguente mostra il modo in cui si sono spostate le aspettative sui tassi d’interesse.

Sembra quindi che i trader che scommettono direttamente sulla politica della Fed abbiano interpretato gli eventi della giornata come leggermente accomodanti. Tuttavia, la tendenza al rialzo dei future sui fed funds e l’ipotesi che la Fed aumenterà il tasso intorno al 3% prima della fine di quest’anno sono tutt’altro che accomodanti. La Fed infatti sta intraprendendo la campagna di inasprimento più veloce e aggressiva mai condotta nella storia recente.

Il quantitative tightening

Powell ha confermato le manovre di quantitative tightening, ovvero la vendita di obbligazioni attualmente detenute dalla Fed. Questo tipo di politica dovrebbe far aumentare i rendimenti dei Treasury e rimuovere liquidità dal mercato. La banca centrale statunitense consentirà alle sue partecipazioni in Treasury e titoli garantiti da ipoteca di diminuire a giugno a un ritmo mensile iniziale di $ 47,5 miliardi, aumentando in tre mesi a $ 95 miliardi.

La reazione dei mercati delle obbligazioni all’aumento dei tassi della Fed

I rendimenti obbligazionari a breve scadenza, quelli più influenzati dalla politica della Fed, sono scesi maggiormente rispetto a quelli di lungo termine. Il rendimento a due anni ha chiuso al 2,6%, dopo aver raggiunto il 2,8%. Il decennale invece è sceso del 1% ed è rimasto in prossimità dei 2,9%. Il risultato è stato un leggero irripidimento della curva dei rendimenti, con lo spread tra i 10 e i 2 anni che ha chiuso a 29 punti base.

Perché la reazione dei mercati è stata così brusca?

L’impennata dei rendimenti obbligazionari e il crollo dei grandi titoli tecnologici hanno entrambi fatto molta strada. Le parole di Powell sulle escursioni di 75 punti base sono state una buona scusa per un rally di breve termine. Anche dopo questa reazione però, le tendenze sono intatte.

Vale lo stesso per il dollaro americano, che ieri è sceso con decisione durante la conferenza di Powell.

ARTICOLI CORRELATI

FOMC e aumento dei tassi: cosa aspettarsi dalla riunione di maggio

La riduzione del bilancio della Fed: cos’è e come può influenzare i mercati?